Маткапитал на первого 728 921,90 ₽ в 2026: 5 неочевидных способов потратить

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Государство положило вам на сертификат 728 921,90 ₽ — и в большинстве семей эти деньги уйдут на одно из двух: первоначальный взнос по ипотеке или досрочное погашение долга. А пять других направлений, которые тоже разрешены законом, остаются за кадром. Между тем именно они закрывают ситуации, когда жильё уже есть, ипотека неподъёмная или семья просто ищет, как использовать сертификат с максимальной отдачей.

Разберём пять неочевидных способов потратить маткапитал в 2026 году — каждый из них опирается на конкретные статьи ФЗ-256, а не на «слышали что-то от знакомых».

Сколько у вас на сертификате в 2026 году?

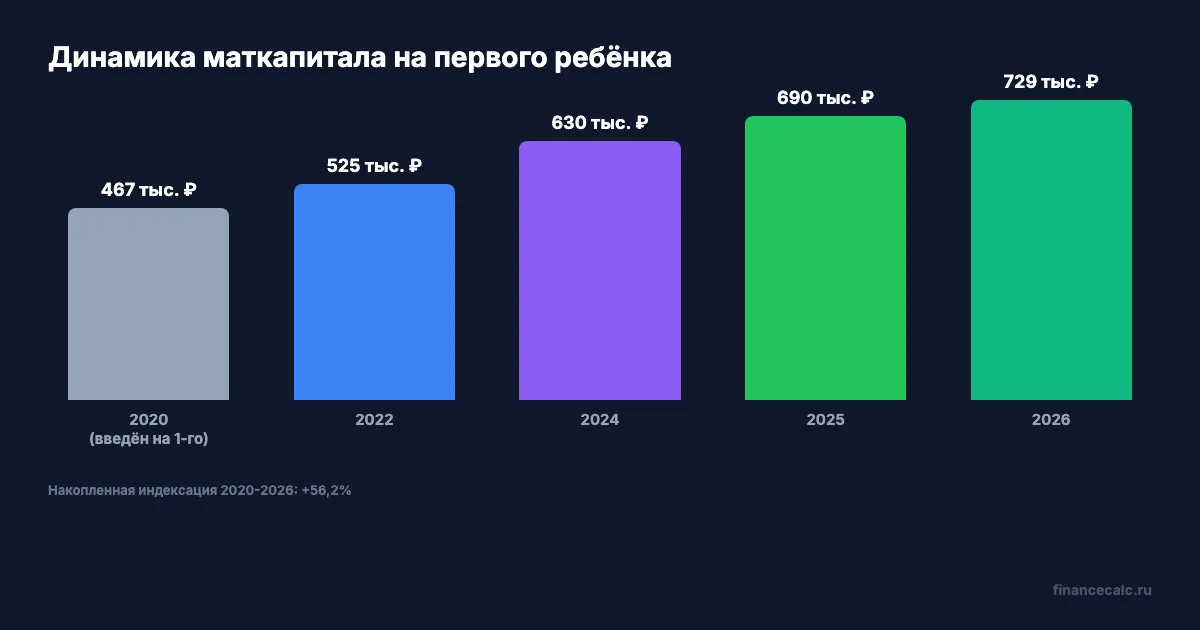

С 1 февраля 2026 года Социальный фонд проактивно проиндексировал маткапитал на 5,6% — на величину фактической инфляции 2025-го по данным Росстата. Основание — Постановление Правительства РФ от 23 января 2026 г. № 30 «Об утверждении коэффициента индексации выплат, пособий и компенсаций в 2026 году», во исполнение ч. 2 ст. 6 ФЗ № 256-ФЗ от 29.12.2006.

| Кому положено | Сумма с 01.02.2026 |

|---|---|

| Первый ребёнок (рождён с 01.01.2020) | 728 921,90 ₽ |

| Второй ребёнок, если на первого не получали | 963 243,17 ₽ |

| Доплата на второго, если на первого уже получили | 234 321,27 ₽ |

Индексация автоматически применилась и к неиспользованному остатку — заявление подавать не нужно. Если вы потратили часть в 2023 году, оставшаяся сумма тоже выросла на 5,6%. Проверить актуальный остаток можно в личном кабинете на Госуслугах, раздел «Семья и дети», или в приложении СФР — там же видна каждая операция списания. С 2025 года СФР обязан уведомлять о любом движении средств по сертификату, не только о первой подаче заявления.

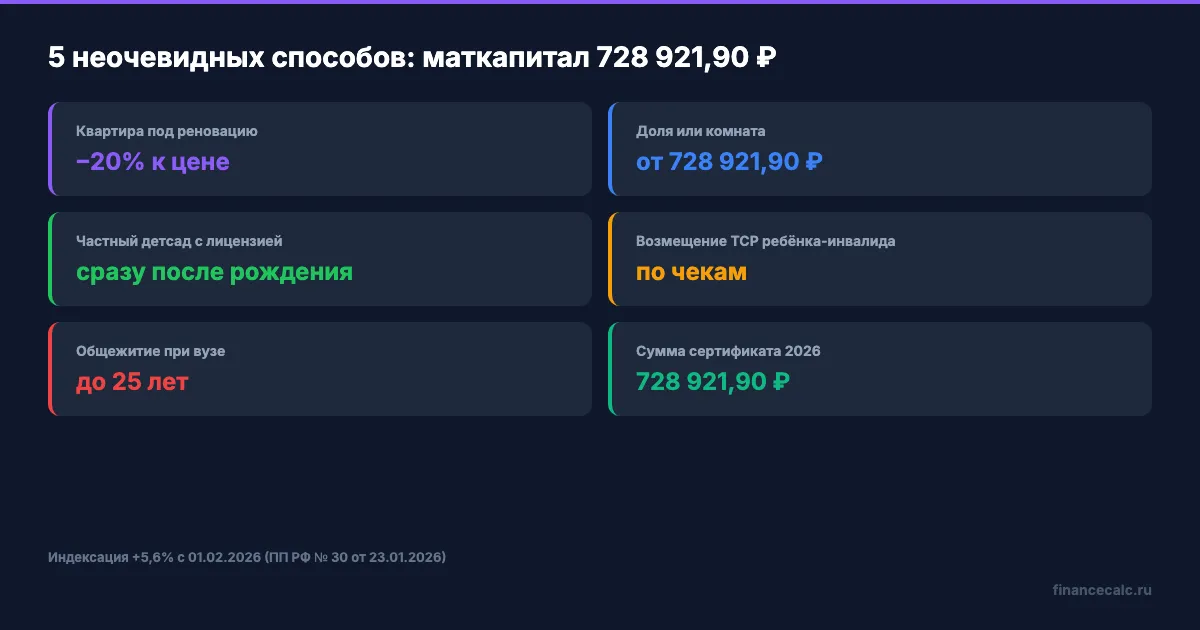

Закон разрешает направлять маткапитал на пять целей, перечисленных в ст. 7 ФЗ-256: улучшение жилищных условий, образование детей, накопительную пенсию матери, социальную адаптацию ребёнка-инвалида, ежемесячную выплату на ребёнка до 3 лет. Звучит сухо — но внутри каждого из этих пяти направлений есть подразделы, о которых консультант в МФЦ обычно молчит.

Посчитать, что выгоднее лично вам — погасить ипотеку, направить деньги на учёбу или просто ждать индексации — можно в калькуляторе материнского капитала. Вводите свои параметры — суммы и сроки рассчитываются за пару секунд.

Способ 1: Можно ли купить квартиру под реновацию в Москве?

Программа реновации в Москве идёт с 2017 года, и за это время через неё прошло больше 200 тысяч квартир. На вторичном рынке регулярно появляются квартиры в домах, которые ждут сноса через 2–5 лет — их продают со скидкой 15–25% к рыночной цене района. Покупка такой квартиры с маткапиталом — это неочевидный способ получить новостройку по цене старого жилья.

Механика такая: вы покупаете квартиру в доме, который включён в программу. Часть оплаты — маткапитал, часть — собственные средства или ипотека. Через несколько лет дом сносят, и взамен вы получаете равнозначную квартиру в новом ЖК (та же площадь, тот же район или соседний). Маткапитальные доли на детей переходят в новую квартиру автоматически — это закрепляется в постановлении правительства Москвы № 945-ПП о реновации.

Но есть нюанс, который банкротит сделку чаще, чем кажется. С начала 2025 года вступил в силу ФЗ № 495-ФЗ — он ужесточил контроль за использованием маткапитала. Теперь перед сделкой межведомственная комиссия должна подтвердить, что жильё пригодно для проживания. Аварийный или ветхий статус — отказ от СФР по заявлению. Если дом уже расселён частично и официально признан аварийным, маткапитал направить нельзя.

А вы знаете, почему именно с реновацией риелторы не любят возиться? Потому что они получают комиссию сразу, а вы потом полгода доказываете в опеке, что покупка не нарушает прав детей. Опека вправе отказать, если посчитает сделку рискованной.

Вдумайтесь: за 728 921,90 ₽ вы можете закрыть 20–25% стоимости квартиры в Бутово или Кузьминках под реновацию — а через 3–4 года уже жить в новостройке у метро. Это та же квадратура, тот же район, но новый дом и инфраструктура — и всё за счёт маткапитала и небольшой доплаты.

Способ 2: Можно ли купить долю или комнату, а не всю квартиру?

Многие думают, что маткапитал — это «всё или ничего»: либо целая квартира, либо никак. На самом деле ст. 10 ФЗ-256 и пять правил для сделок 2026 года прямо разрешают покупку изолированной части жилья: комнаты, доли или даже половины дома. Главное условие — приобретаемое помещение должно быть пригодным для проживания и юридически отделённым.

Что можно купить:

- Изолированную комнату в коммуналке или в квартире (с отдельным входом или с правом доступа в общие помещения)

- Долю в квартире, если после сделки вся квартира переходит во владение семьи (например, последняя ½, когда другая ½ уже ваша)

- Часть жилого дома или таунхаус, если он зарегистрирован как блок-секция

- Долю в строящемся доме по ДДУ — но только если на момент перевода маткапитала объект готов и сдан

Что нельзя:

- Купить «1/10 доли у троюродного дяди» — закон требует, чтобы после сделки семья получила реальную возможность проживания, а не формальную долю на бумаге

- Купить долю у бабушки или родителей супруга — СФР откажет: сделки между близкими родственниками считаются попыткой обналички

Сценарий из жизни. Представьте: вы живёте в двухкомнатной квартире с мамой мужа. Доли — пополам. После рождения ребёнка вам становится тесно, мама готова переехать. Вы выкупаете её половину за 1,2 млн ₽: 728 921,90 ₽ — маткапитал, остальное — накопления. После сделки вся квартира — ваша, дети получают свои доли. Никакой ипотеки, никакого банка, никакой бюрократии больше необходимого.

Звучит как лазейка? По сути, так и есть — но абсолютно легальная. Главное, чтобы продавец не был свекровью с той же фамилией или прямым родственником по нисходящей линии.

Срок перевода маткапитала продавцу через СФР — до 5 рабочих дней после одобрения заявления (по ч. 6 ст. 8 ФЗ-256, с 2024 года). Ещё 10 рабочих дней СФР рассматривает само заявление. Итого вся процедура — около 2 недель с момента сделки.

Способ 3: Можно ли оплатить частный детский сад и няню до 3 лет?

Это направление существует с 2018 года, но 60% семей о нём не знают. Дошкольное образование оплачивается с момента рождения ребёнка — не нужно ждать 3-летия, как для большинства других целей. И речь не только о государственных садах, но и о частных, и даже об индивидуальных предпринимателях, которые работают как педагоги-репетиторы или открыли семейный сад.

Главное требование — у организации или ИП должна быть лицензия Рособрнадзора на образовательную деятельность. Проверить её можно за минуту в сводном реестре лицензий на сайте obrnadzor.gov.ru или на сайте регионального министерства образования.

Что можно оплатить из маткапитала:

- Частный детский сад с лицензией — Монтессори, билингвальный, развивающий

- Семейный сад на дому от ИП-педагога с лицензией

- Группа кратковременного пребывания при частной школе

- Дошкольная подготовка (1–2 года перед школой)

- Логопед, дефектолог, психолог — если они работают через ИП с образовательной лицензией

Что НЕЛЬЗЯ оплатить:

- Услуги няни без лицензии (даже если она профессионал) — это бытовые услуги, не образование

- Частный сад без лицензии — даже если там отличный персонал

- Питание в саду и сборы на «нужды группы» — только основная плата за образовательную программу

- Развивающие кружки без лицензии (балет, рисование «у Маши на дому»)

Знакомо? 7 из 10 родителей даже не открывают раздел «Образование» в личном кабинете СФР — а там можно оплатить почти всё, что связано с обучением и развитием ребёнка с нуля.

Сценарий: частный сад в Подмосковье — 25 000 ₽/мес. За год это 300 000 ₽. Маткапитала хватит на два с половиной года садика без вложений из бюджета семьи. После трёх лет ребёнок идёт в государственный сад — а сертификат израсходован максимум на 60%, остаток индексируется дальше.

Способ 4: Возмещение трат на ребёнка-инвалида — что многие пропускают?

О том, что маткапитал можно потратить на товары для ребёнка-инвалида, знает большинство родителей. А вот про возмещение уже понесённых расходов — нет. Это отдельная процедура, не такая, как для остальных направлений: вы сначала покупаете товар или оплачиваете услугу из своих денег, а потом получаете компенсацию через СФР.

Перечень утверждён Распоряжением Правительства РФ от 30.04.2016 № 831-р — 59 позиций товаров и одна услуга (чтец-секретарь). В список входят: подъёмники, кровати с механической регулировкой, специализированные кресла-коляски, компьютеры с программами для слабовидящих, тактильные дисплеи, средства для обучения шрифту Брайля, велотренажёры для реабилитации.

Главное условие — нужный товар или услуга должны быть закреплены в индивидуальной программе реабилитации или абилитации (ИПРА) ребёнка-инвалида, выданной медико-социальной экспертизой. Без ИПРА с конкретной рекомендацией компенсации не будет.

Как работает возмещение пошагово:

- Получить ИПРА с указанием конкретного товара или услуги. Если в ИПРА нет нужной позиции — обратиться в МСЭ с заявлением о внесении изменений

- Купить товар или оплатить услугу из собственных средств, сохранить кассовый чек, договор, акт приёма-передачи

- Подать заявление в СФР через Госуслуги или МФЦ с пакетом документов: ИПРА, чеки, акты, заключение о наличии товара дома (составляется органом соцзащиты)

- СФР перечисляет сумму на счёт владельца сертификата в течение 1 месяца

Возмещение работает с момента рождения ребёнка-инвалида — ждать 3 лет не нужно, в отличие от большинства целей маткапитала. Это значит, что родители ребёнка с тяжёлой инвалидностью могут уже в первый год потратить часть сертификата на дорогостоящее оборудование.

Это не мелочь — это 728 921,90 ₽, на которые можно купить специализированную кровать (300 000 ₽), кресло-коляску с электроприводом (250 000 ₽) и подъёмник для ванной (180 000 ₽). Без сертификата эти три позиции просто не помещаются в семейный бюджет.

Способ 5: Можно ли оплатить общежитие студенту-ребёнку?

Большинство родителей думают, что маткапитал на образование — это «оплатить обучение в вузе». На самом деле в перечне допустимых трат отдельной строкой идёт проживание в общежитии при образовательной организации (ст. 11 ФЗ-256, п. 8 Правил направления средств маткапитала на образование, утверждённых ПП-926 от 24.12.2007 в ред. 2020 г.).

Возраст ребёнка, на образование которого тратите, должен быть до 25 лет. И не обязательно тот же, на которого получили сертификат: оплатить можно учёбу или общежитие любого из ваших детей. Получили маткапитал за младшего в 2026-м? Можно отправить деньги на общежитие старшего, который учится в Питере или Москве.

Что входит:

- Оплата общежития при государственном или частном вузе (если вуз имеет лицензию и аккредитацию)

- Общежитие при ссузе — техникум, колледж, училище

- Общежитие при подготовительных курсах вуза (если они длятся не менее года)

Что НЕ входит:

- Питание в общежитии — даже если оно включено в счёт, его нужно вычесть

- Аренда квартиры или комнаты не от вуза — только официальное общежитие учреждения

- Хостел или съёмное жильё рядом с вузом

Сценарий: ребёнок-первокурсник МГУ из региона. Общежитие — 1 500 ₽/мес (государственный вуз с льготой). На бакалавриат 4 года это около 72 000 ₽. Маткапитал покрывает оплату общежития полностью на все 4 года, без проблем. На остаток сертификата (656 921,90 ₽) можно оплатить ещё и учебники, общеобразовательные курсы или дальнейшую магистратуру.

Сценарий 2 — частный вуз с реальной ценой. Общежитие при платном вузе в Москве — 25 000 ₽/мес. За учебный год это 250 000 ₽. Маткапитал закрывает почти 3 года проживания. Параллельно — никакой бюрократии с поиском съёмной квартиры, никаких рисков с арендодателем.

Как оформить: договор с вузом или ссузом → заявление в СФР через Госуслуги → перевод денег на счёт образовательной организации в течение 10 рабочих дней. Деньги уходят не вам и не ребёнку, а напрямую вузу — это защита от нецелевого использования.

Что в итоге можно сделать прямо сейчас?

Маткапитал — не «отложенные деньги до трёх лет». Из пяти направлений выше четыре доступны сразу после получения сертификата: реновация (если жильё пригодное), доля или комната, частный детсад, возмещение на ребёнка-инвалида. Только ежемесячная выплата и накопительная пенсия матери требуют ожидания или другого триггера.

Скачайте чек-лист маткапитала — это краткая шпаргалка со всеми пятью направлениями, списком документов для каждого случая и ссылками на нужные разделы Госуслуг.

Если вы планируете долгосрочное решение — погашение ипотеки или накопления на пенсию — посчитайте экономию в калькуляторе маткапитала. Введите свои параметры (срок ипотеки, ставку, размер платежа) — увидите конкретную цифру переплаты с маткапиталом и без него. Многие узнают об этом слишком поздно — когда уже потратили сертификат не туда и хотят откатить решение, а закон такого не предусматривает.

Финансовая база — это не только сертификат. Если вы планируете ещё и пенсионные накопления для матери через ПДС или НПФ, важно сразу разобраться, как одно сочетается с другим: маткапитал в ПДС перевести нельзя (Минфин это уточнял в 2024 году), а вот формирование накопительной пенсии через СФР — да.

Как думаете — вы бы выбрали реновацию с риском «аварийки» и обменом через 3–4 года или гарантированный частный садик с лицензией для ребёнка прямо сейчас? Напишите в комментариях, какой из пяти неочевидных способов вам ближе и почему — обсудим.

Какой вопрос по маткапиталу разобрать следующим? Если у вас сложная ситуация — например, один родитель банкрот, или сертификат уже частично потрачен, или продавец оказался дальним родственником — пишите параметры, сделаем разбор с конкретными расчётами.

Подпишитесь — на этой неделе разберём, как использовать маткапитал в 963 243,17 ₽ на ипотеку с семейной программой: пошаговая схема с конкретной экономией за 20 лет.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Маткапитал 728 921,90 ₽: почему в сертификате сумма может быть меньше

Почему остаток материнского капитала в 2026 году может быть меньше 728 921,90 ₽: частичное использование, индексация остатка 5,6%, выписка и правило 10 000 ₽.

Маткапитал на первого ребёнка 2026: 728 922 ₽ — куда потратить

Маткапитал на первого ребёнка в 2026 — 728 922 ₽. Куда потратить, как получить сертификат, 7 направлений использования с расчётами.

Маткапитал 2026: новые суммы 728 922 / 963 243 ₽ и 7 способов использования

Маткапитал 2026: 728 922₽ на первого, 963 243₽ на второго ребёнка. 7 способов использования с расчётами — от ипотеки до пенсии матери.