Маткапитал + свои накопления: 3 сценария на 18 лет до 2044 года

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Запрос “маткапитал вклад на 18 лет” звучит как идеальный план: взять государственные 728 921,90 ₽ и к 2044 году получить стартовый капитал ребёнку. Но здесь есть ловушка: сам сертификат нельзя просто обналичить и положить на депозит. Поэтому считаем честно: что получится, если маткапитал закрывает семейную задачу, а равную сумму своих денег вы дисциплинированно откладываете на ребёнка.

Данные повторно сверены 14 июля 2026 года: размер маткапитала на первого ребёнка — 728 921,90 ₽ по СФР, а ключевая ставка ЦБ с 22 июня — 14,25%. Ставки 8%, 12% и 16% ниже используются только как три расчётных сценария, а не как обещание доходности до 2044 года.

Можно ли вообще положить маткапитал на вклад?

Нет, в прямом виде нельзя. СФР отдельно пишет: средства материнского капитала можно получить только безналично, а схемы обналичивания незаконны. Законные направления — жильё, образование детей, ежемесячная выплата до 3 лет для семей с невысоким доходом, накопительная пенсия родителя, товары и услуги для детей с инвалидностью, а также выплата остатка до 10 000 ₽.

Значит, безопасная схема другая. Вы используете маткапитал по разрешённому направлению: например, на ипотеку или образование. А сумму, которую семья благодаря этому не потратила из своих денег, переводите на отдельный вклад или инвестиционный счёт. Видите разницу? Мы считаем не “как вывести сертификат”, а как не растворить семейную выгоду в текущих расходах.

Представьте: семья закрыла маткапиталом часть ипотеки. Платёж стал легче, но свободные деньги каждый месяц ушли на доставку, маркетплейсы и “потом разберёмся”. Через 18 лет ребёнок спрашивает про помощь на учёбу, а от господдержки остались только воспоминания. Именно этого сценария мы и пытаемся избежать.

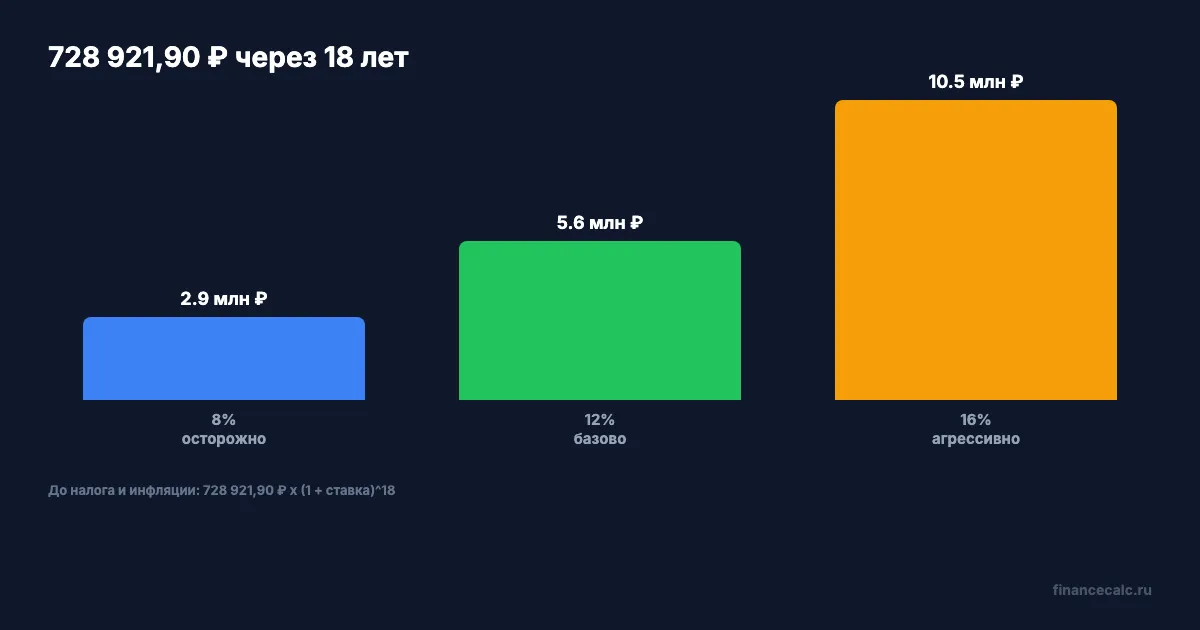

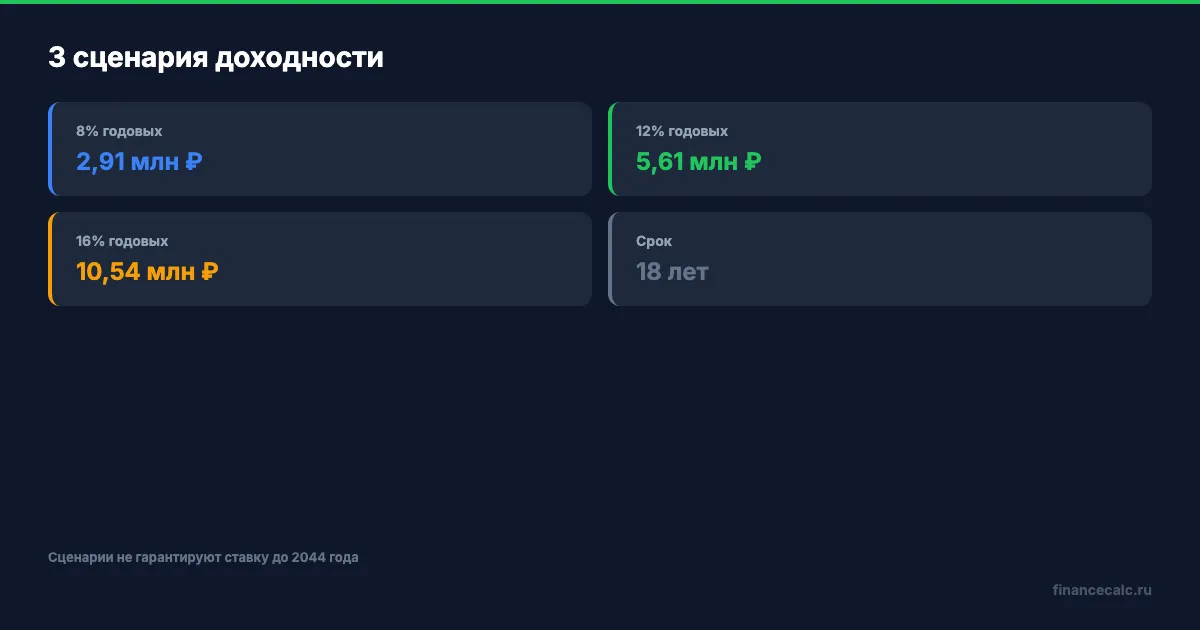

Сколько даст 728 921,90 ₽ за 18 лет?

Формула простая: будущая сумма = стартовая сумма × (1 + ставка)^18. Берём 18 лет от 2026 до 2044 года и три ставки из PRD-сценария: 8%, 12% и 16% годовых с ежегодной капитализацией.

| Сценарий | Формула | Итог к 2044 |

|---|---|---|

| Осторожный 8% | 728 921,90 × 1,08^18 | 2 912 786 ₽ |

| Базовый 12% | 728 921,90 × 1,12^18 | 5 605 384 ₽ |

| Агрессивный 16% | 728 921,90 × 1,16^18 | 10 542 044 ₽ |

Вдумайтесь: одна и та же стартовая сумма даёт разницу почти 7,63 млн ₽ между 8% и 16%. Это не магия, а цена длинной дисциплины и рыночной ставки.

Если семья получила максимум 963 243,17 ₽ за второго ребёнка, когда права на маткапитал раньше не было, расчёт крупнее: при 8% — около 3 849 138 ₽, при 12% — 7 407 307 ₽, при 16% — 13 930 918 ₽. Но логика та же: чем длиннее срок, тем сильнее ошибка в ставке.

А что это значит для учёбы? Базовые 5 605 384 ₽ при 12% — это примерно 116 779 ₽ в месяц на четыре года, если делить сумму равными частями без дальнейшей доходности. Звучит внушительно, но в ценах 2044 года это будет уже другая покупательная способность.

Что изменится, если пополнять по 5 000 ₽ в месяц?

Самая частая ошибка семейных расчётов — считать только стартовую сумму. На практике ребёнку редко откладывают один раз и забывают на 18 лет. Кто-то переводит деньги с кешбэка, кто-то добавляет часть премии, кто-то просит бабушек не покупать очередную игрушку, а отправлять небольшую сумму в общий фонд.

Возьмём аккуратный вариант: 5 000 ₽ в месяц, то есть 60 000 ₽ в год. Чтобы не усложнять расчёт, считаем, что семья копит эти пополнения в течение года и добавляет их в конце каждого года. Тогда формула такая: стартовый капитал растёт сам, а ежегодные 60 000 ₽ растут по формуле серии пополнений.

| Сценарий | Только 728 921,90 ₽ | + 60 000 ₽ в год | Дополнительный эффект |

|---|---|---|---|

| 8% | 2 912 786 ₽ | 5 159 801 ₽ | +2 247 015 ₽ |

| 12% | 5 605 384 ₽ | 8 950 367 ₽ | +3 344 983 ₽ |

| 16% | 10 542 044 ₽ | 15 590 486 ₽ | +5 048 442 ₽ |

Вдумайтесь: сама семья за 18 лет внесёт 1 080 000 ₽ пополнений, а при 12% итог вырастет на 3 344 983 ₽. Остальное даёт время. Вот почему маленький автоперевод часто сильнее, чем разовые обещания “начать копить потом”.

Здесь тоже нельзя обманывать себя. 5 000 ₽ в месяц должны быть деньгами семьи, а не попыткой дробить или выводить сертификат. Маткапитал остаётся строго целевой мерой, а пополнения — ваш отдельный семейный план.

Какая ставка выглядит реалистично в 2026?

В 2026 году высокая ставка по вкладу ещё не значит, что её можно зафиксировать на 18 лет. С 22.06.2026 ключевая ставка ЦБ — 14,25%. Последний опубликованный на дату проверки ориентир топ-10 банков по рублёвым вкладам — 12,7560% в III декаде июня, а в 2025 году похожий показатель был заметно выше.

Ставки двигаются вместе с экономикой. В макроопросе ЦБ аналитики дают медианные прогнозы по ключевой ставке: 14,1% в 2026 году, 10,6% в 2027 году и 9,0% в 2028 году. Годовая инфляция за июнь 2026 года — 6,0% при цели Банка России 4,0%.

Что из этого следует для семьи? Сценарий 16% на все 18 лет — слишком смелый. Его можно держать как верхнюю границу “если несколько лет ставки будут высокими и потом получится удачно перекладываться”. Сценарий 12% ближе к текущему депозитному фону, но тоже не гарантия до 2044 года. Сценарий 8% скучный, зато лучше показывает, что будет после снижения ставок.

Это не мелочь — разница между “ставка держится” и “ставка нормализовалась” может стоить ребёнку несколько миллионов рублей на бумаге. А вы бы строили семейный план на ставке, которую банк даёт только на 6-12 месяцев?

Поэтому нормальный семейный план должен переживать разочарование. Если через три года ставка станет 9%, вы не бросаете идею, а пересчитываете срок, пополнения и цель. Если ставка временно вырастет, вы не несёте все деньги в первый попавшийся банк, а проверяете капитализацию, лимит страхования и условия досрочного закрытия. Хороший план не требует угадывать будущее. Он требует раз в год открыть таблицу и честно обновить вводные.

Что съест часть результата: налог, инфляция или ошибка с банком?

Первый риск — налог на проценты. ФНС объясняет формулу: налоговая база по процентам по российским вкладам считается как превышение годового процентного дохода над суммой 1 млн ₽ × максимальная ключевая ставка ЦБ на первое число месяцев налогового периода. В 2026 году рабочий ориентир уже минимум 160 000 ₽, потому что на начало января ставка была 16%.

В первый год даже агрессивный сценарий 16% даёт 116 627,50 ₽ процентов: 728 921,90 × 16% = 116 627,50 ₽. Это ниже текущего ориентира необлагаемой суммы. Но через несколько лет капитал вырастет, проценты станут больше, правила и ставки могут измениться. Поэтому в статье мы показываем валовой результат до налогов, а в реальном плане налог надо пересчитывать каждый год.

Второй риск — инфляция. При 12% годовых итог 5 605 384 ₽ выглядит красиво. Если привести его к сегодняшней покупательной способности через 4% годовой инфляции, получится около 2 766 975 ₽ в ценах 2026 года: 5 605 384 / 1,04^18. Это всё ещё большой задел, но уже не “пять с половиной миллионов сегодняшними”.

Третий риск — держать крупную сумму в одном банке. По ст. 11 закона о страховании вкладов обычное возмещение — до 1 400 000 ₽ на одного вкладчика в одном банке, а отдельный лимит 2 800 000 ₽ относится к безотзывным сберегательным сертификатам в рублях сроком более трёх лет. Если капитал вырос до 5-10 млн ₽, его надо распределять и проверять условия, а не гнаться за самой яркой цифрой в рекламе.

Проверьте прямо сейчас: если будущий капитал уже превышает страховой лимит, у вас не один вклад, а система хранения. Она требует нескольких банков, календаря переоткрытия и понимания, где начисляются проценты.

Как семье повторить расчёт без самообмана?

Начните с юридической рамки. Сначала выберите законное направление маткапитала: ипотека, жильё, образование, ежемесячная выплата, накопительная пенсия родителя или другое разрешённое СФР направление. Потом отдельно решите, какую сумму своих денег семья действительно сохранит благодаря этому решению.

Дальше откройте инвестиционный калькулятор и внесите четыре параметра: стартовая сумма 728 921,90 ₽, срок 18 лет, ставка 8/12/16% и капитализация раз в год. Если хотите сравнить сертификат с прямой семейной мерой, проверьте сумму и остаток в калькуляторе маткапитала, а затем вернитесь к долгосрочному расчёту.

Мы рекомендуем сделать не один прогноз, а три. Плохой сценарий — 8%, рабочий — 12%, оптимистичный — 16%. Зачем так усложнять? Потому что 18 лет — это не вклад на лето. За это время ЦБ проведёт десятки заседаний, банки несколько раз изменят продукты, а семья может столкнуться с расходами, которые захочется закрыть “из детских денег”.

Если по-простому, план ломается не в Excel. Он ломается в тот месяц, когда семье срочно нужен ремонт, телефон или отпуск. Поэтому отдельный счёт и правило “не трогаем до цели” важнее, чем спор о десятых долях процента.

Что делать с этим планом прямо сейчас?

Зафиксируйте цель в рублях 2026 года. Например: “хотим накопить не меньше 2,8 млн ₽ в сегодняшних ценах к 2044 году”. В базовом сценарии 12% и инфляции 4% расчёт как раз даёт около 2 766 975 ₽ в сегодняшней покупательной способности.

Потом решите, где лежит стартовая сумма. Если это вклад, проверьте срок, капитализацию, возможность пополнения, порядок досрочного закрытия и налог по процентам. Если это ИИС или другой рыночный инструмент, отдельно проверьте риск просадки. Статья про вклад не означает, что семье нужно брать рыночный риск ради красивой цифры.

Отдельно договоритесь внутри семьи, кто отвечает за календарь. Раз в год нужно обновить ставку, проверить банк, сохранить выписку и решить, менять ли инструмент. Без такого простого ритуала даже хороший старт превращается в хаотичную копилку: деньги вроде есть, но никто не понимает, хватает ли их на цель и что делать при снижении ставок.

И последнее: не путайте маткапитал с наличными. Сертификат сам по себе индексируется, если не использован, а остаток тоже индексируется по правилам программы. Но когда вы уже направили маткапитал на законную цель и решили сохранить эквивалентную сумму своих денег, ответственность за дисциплину переходит на вас.

Как думаете — лучше использовать маткапитал сразу на ипотеку и откладывать свои деньги ребёнку, или держать сертификат до конкретной образовательной цели? Напишите в комментариях, какая ситуация ближе вашей семье.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: сколько вложить, чтобы цель 26 500 ₽ в месяц дивидендами не выглядела как сказка.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

RUONIA 14,16%: почему ОФЗ-ПК не обещает фиксированные 14%

Банк России опубликовал RUONIA 14,16% за 1 июня 2026 года. Разбираем, почему плавающий ориентир не равен фиксированной доходности инвестора.

ПИФы на 34,7 трлн ₽: почему фонд денежного рынка не вклад с гарантией

ЦБ сообщил о росте активов управляющих компаний до 34,7 трлн ₽. Разбираем, почему облигационные и денежные фонды нельзя читать как депозит.

Квал за 12 млн с 3 декабря: почему тест не дает весь рынок

Банк России снизит порог для части клиентов управляющих, но статус будет ограниченным: только инструменты, по которым пройден тест.