ИПК 2026: 156,76 ₽ за балл — сколько РЕАЛЬНО будет пенсия при ваших 80 баллах

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

80 пенсионных баллов в России — это «крепкий середняк»: типичная цифра в выписке у тех, кто отработал 30+ лет с белой зарплатой 50–60 тысяч. При стоимости ИПК 156,76 ₽ и фиксированной выплате 9 584,69 ₽ такая пенсия в 2026 году — 22 125,49 ₽. Не «половина зарплаты», как многие ожидают, а примерно треть. Считаем по официальной формуле СФР и показываем, где в выписке нужно посмотреть, чтобы пересчитать со своими цифрами.

Главный шок для большинства — не сама цифра, а то, что 80 баллов уже считаются хорошим результатом. А с таким результатом пенсия меньше, чем средняя зарплата санитарки в районной больнице. Разбираемся, как формула устроена в 2026 году и почему «справедливый» расчёт даёт несправедливое ощущение.

Из чего складывается пенсия по формуле 2026?

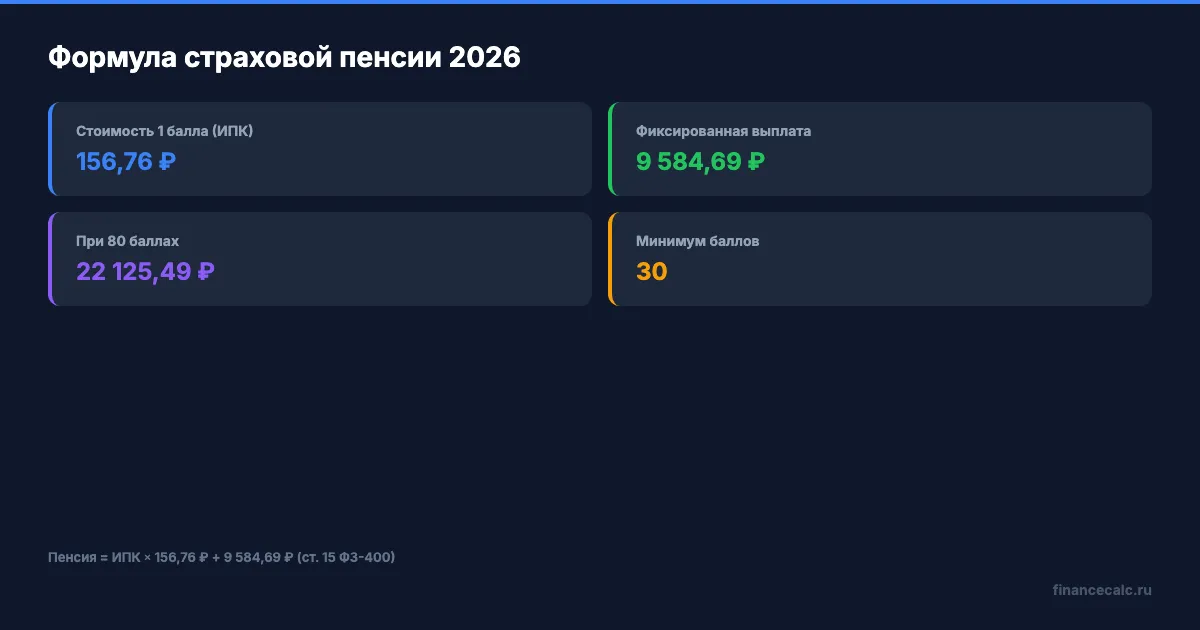

Страховая пенсия по старости в 2026 году считается по статье 15 федерального закона № 400-ФЗ «О страховых пенсиях» — формула выглядит так:

Пенсия = ИПК × стоимость балла + фиксированная выплата

Все три цифры на 2026 год официально опубликованы и проверены на портале Социального фонда и в «Школьниках о пенсиях»:

- Стоимость одного балла (ИПК): 156,76 ₽ — это «цена» одного коэффициента, проиндексирована с 1 января 2026 года на 7,6%

- Фиксированная выплата: 9 584,69 ₽ — та же индексация 7,6%, выплачивается всем, у кого назначена страховая пенсия по старости

- ИПК (индивидуальный пенсионный коэффициент) — сумма всех баллов, накопленных за вашу трудовую жизнь

ИПК — главная переменная в этой формуле. Стоимость балла и фиксированная выплата для всех одинаковы. Разница в пенсии у двух соседей по площадке возникает именно из-за того, кто сколько баллов скопил.

А что значит «80 баллов»? Это не теоретическая абстракция. Это типичный результат человека, отработавшего 33–35 лет с белой зарплатой около 56–66 тысяч в нынешних ценах. То есть — средний работник средней регионы средней индустрии. Не айтишник в Москве, не вахтовик в Ямало-Ненецком, а бухгалтер из Самары или мастер на заводе в Ярославле.

Если хочется не считать в уме, а сразу подставить свои данные — есть пенсионный калькулятор. Он считает по той же формуле, что и СФР, и сразу учитывает выплату при разных сценариях стажа.

Сколько будет пенсия при 80 баллах в 2026?

Подставляем 80 в формулу:

80 × 156,76 + 9 584,69 = 12 540,80 + 9 584,69 = 22 125,49 ₽ в месяц

Это «голая» страховая пенсия без льгот, доплат, северных коэффициентов и удвоения после 80 лет. Что в неё уже зашито:

- индексация всех компонентов на 7,6% с 1 января 2026

- единый размер фиксированной выплаты по всей России

- стоимость балла, утверждённая правительством на этот календарный год

Что не входит:

- доплаты за иждивенцев — добавляют по 3 194,90 ₽ за каждого нетрудоспособного члена семьи (но не более чем за троих)

- удвоение фиксированной выплаты после 80 лет или при I группе инвалидности — это плюс 9 584,69 ₽ автоматически с месяца, следующего за днём рождения

- сельская надбавка 25% — для тех, у кого 30 лет стажа в сельском хозяйстве

- северные коэффициенты — отдельный расчёт для тех, кто работал в районах Крайнего Севера

- ежемесячная денежная выплата (ЕДВ) для льготников

Знакомо? Большинство будущих пенсионеров считают пенсию «грубо» — берут зарплату и делят на два. Реальный расчёт даёт цифру в 2,5–3 раза меньше, чем ожидалось.

Откуда берутся ваши 80 баллов?

Балл за год рассчитывается тоже по строгой формуле:

Баллы за год = (ваш годовой доход / предельная база) × 10

Предельная база — это потолок зарплаты, с которой государство берёт страховые взносы по полной ставке 22%. На 2026 год она равна 2 979 000 ₽ — это официальный размер ФНС, утверждённый постановлением правительства от 30 октября 2025 года.

Чтобы получить максимум — 10 баллов за год — нужно зарабатывать столько, чтобы годовой доход равнялся или превышал 2 979 000 ₽. В пересчёте на месяц — это 248 250 ₽. Большинство россиян и близко к этому потолку не подходит.

Посмотрим, сколько даёт зарплата на разных уровнях. Все цифры — расчёт по формуле для зарплаты «белыми», то есть с уплатой полных страховых взносов:

| Зарплата в месяц | Зарплата в год | Баллов за год | Баллов за 30 лет |

|---|---|---|---|

| 45 000 ₽ | 540 000 ₽ | 1,81 | 54,4 |

| 60 000 ₽ | 720 000 ₽ | 2,42 | 72,5 |

| 80 000 ₽ | 960 000 ₽ | 3,22 | 96,7 |

| 100 000 ₽ | 1 200 000 ₽ | 4,03 | 120,8 |

| 248 250 ₽ | 2 979 000 ₽ | 10,00 | 300,0 |

Видите паттерн? Для того, чтобы скопить ровно 80 баллов за 30 лет, нужна стабильная зарплата около 66 000 ₽ в нынешних ценах. За 35 лет — 56 000 ₽. За 40 лет — 49 000 ₽.

И это при идеальном сценарии: вы работали без перерывов, вся зарплата была белой, не было декретов, безработицы, серых выплат «в конверте» и периодов, когда работодатель «забыл» сдать отчёт в СФР.

Если хочется проверить лично — открываете калькулятор пенсионных баллов, вводите зарплату и стаж, видите свой ИПК. Все формулы те же, что в этой статье, просто без ручной арифметики.

Что значит «у меня 80 баллов» в реальной жизни?

Представьте: вы — главный бухгалтер на средней зарплате 62 000 ₽ в Туле. За 33 года стажа набралось 79,8 баллов. Округлили до 80. На выписке СФР через Госуслуги цифра 80 — а в голове ожидание: «должна же быть приличная пенсия». В 2026 году СФР переводит эти 80 баллов в живые рубли — выходит 22 125,49 ₽. Минус НДФЛ нет — пенсия налогом не облагается. Чистая сумма на карту.

Это не мелочь — это сумма, на которую в Туле или Калуге арендуют однушку. Если вы живёте в своей квартире — на еду, ЖКХ, лекарства и редкие радости должно хватить впритык. Если съёмная — почти всё уходит на жильё.

Вдумайтесь: за 33 года работы и регулярных отчислений в СФР каждый человек заработал в среднем эту сумму. Государство, в свою очередь, держит фиксированную часть 9 584,69 ₽ — она даёт примерно 43% от итоговой пенсии. То есть почти половина пенсии человека с 80 баллами — это вообще «универсальная» часть, не зависящая от его стажа и зарплаты.

А вы знаете, сколько у вас баллов на сегодня? Их можно посмотреть в личном кабинете на портале Госуслуг — услуга «Извещение о состоянии лицевого счёта в СФР». Цифра приходит в течение нескольких секунд. Если расхождение с собственными подсчётами больше 5 баллов — нужно разбираться с СФР, обычно это не учтённые периоды стажа.

Что менять в формуле, если 80 баллов мало?

Если посчитанная цифра расстроила, у вас есть три легальных способа её увеличить — каждый со своим «прайсом» в баллах:

1. Доработать до выхода на пенсию. Каждый дополнительный год работы при зарплате 60 000 ₽ — это плюс 2,42 балла, плюс 379,36 ₽ к будущей пенсии (2,42 × 156,76). За 3 года это уже +1 138 ₽/мес — что-то, но не радикально.

2. Отложить выход на пенсию. Закон даёт премиальные коэффициенты по статье 16 ФЗ-400: за 5 лет отсрочки фиксированная выплата увеличивается на 36%, а страховая часть — на 45%. На наших 80 баллах: 80 × 1,45 × 156,76 + 9 584,69 × 1,36 = 31 219 ₽/мес. Прибавка — 9 094 ₽ за 5 лет ожидания. Стоит ли — личное решение. Дольше живёте — выгоднее отсрочка.

3. Программа долгосрочных сбережений (ПДС). Государство даёт до 36 000 ₽/год в течение 10 лет — софинансирование ваших взносов в рамках программы. За 10 лет — это 360 000 ₽ от государства. К пенсии в 22 125 ₽ — серьёзная добавка. Подробнее в статье ПДС: 36 000 ₽ от государства — стоит ли участвовать.

Что не работает — покупка баллов и стажа. По статье 29 закона № 167-ФЗ можно платить добровольные взносы в СФР, и в 2026 году это 71 526 ₽/год (МРОТ 27 093 × 22% × 12). За эту сумму можно купить 1 год стажа и до 9 баллов. Но цена одного балла получается около 7 947 ₽ — а к пенсии этот один балл добавит лишь 156,76 ₽/мес. Окупаемость — 50 лет. Большинству читателей этот вариант не подходит.

Знакомо? Многие узнают про эти варианты слишком поздно — когда до пенсии остаётся 2–3 года и манёвра уже нет.

Что делать прямо сейчас?

Главный совет от Социального фонда — проверить свой ИПК заранее, а не за полгода до выхода на пенсию:

-

Зайти в личный кабинет Госуслуг → услуга «Извещение о состоянии лицевого счёта в СФР» → скачать выписку. Документ приходит в течение минуты, в нём указаны накопленные баллы и подтверждённый стаж.

-

Открыть пенсионный калькулятор и подставить свои цифры. Если они расходятся с выпиской СФР больше чем на 5 баллов — нужно идти в МФЦ и разбираться. Чаще всего «потерянные» баллы — это работа до 2002 года или периоды, когда работодатель сдавал отчёты с ошибками.

-

Решить, нужны ли вам дополнительные баллы. Если до пенсии больше 10 лет — задумайтесь о ПДС, ИИС-3 или добровольных взносах. Если меньше 5 лет — фокус на «обеление» текущей зарплаты и максимальный страховой стаж до выхода.

Один балл — это 156,76 ₽ в месяц пожизненно. На первый взгляд мало. Но за 20 лет дожития это уже 37 622 ₽ всего из одного балла. А таких баллов в среднем у россиянина 60–90 штук. Тут и видна цена «потерянного» периода в выписке СФР — годы, за которые работодатель не сдал отчёты, или серой зарплаты «в конверте».

Хотите простой расчёт? Если у вас сейчас 60 баллов и вы доберёте до 80 за 8 лет работы по 2,5 балла в год — прибавка к будущей пенсии составит 3 135,20 ₽/мес. За 20 лет дожития — 752 448 ₽. Цена «дотягивания» — 8 лет белой работы без перерывов. Решение каждый принимает сам.

Кто прав: те, кто гонится за каждым баллом и оптимизирует все легальные способы (ПДС, ИИС-3, отсрочка пенсии), или те, кто считает, что 22 000 ₽ — это всё равно мало, и копит на старость в собственном инвестпортфеле? Напишите в комментариях — особенно если у вас в выписке цифра отличается от «среднестатистических» 80 баллов в большую или меньшую сторону.

Какую тему разобрать в следующий раз? Может, как считать пенсию для тех, у кого был декрет и периоды без работы? Или как пересчитать пенсию работающим пенсионерам после 1 августа? Напишите — сделаем подробный разбор с цифрами и формулами.

Подпишитесь — на этой неделе разбираем, как индексация пенсии 1 августа 2026 года работает для пенсионеров с разным стажем и баллами. С конкретными цифрами и пошаговой инструкцией расчёта прибавки.

Расчёты в статье приведены по официальной формуле страховой пенсии (ст. 15 ФЗ-400 «О страховых пенсиях») с использованием параметров 2026 года: стоимость ИПК 156,76 ₽, фиксированная выплата 9 584,69 ₽, предельная база страховых взносов 2 979 000 ₽. Источники: sfr.gov.ru, school.sfr.gov.ru, ФНС России, КонсультантПлюс — ФЗ-400. Точную цифру вашей будущей пенсии уточняйте через портал Госуслуг — услуга «Извещение о состоянии лицевого счёта в СФР».

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия 30 000 ₽: сколько баллов нужно при зарплате 60, 100 и 200 тыс.

Расчет пенсии 30 000 ₽ в 2026 году: сколько ИПК нужно и сколько баллов дает зарплата 60, 100 и 200 тыс. рублей.

Накопительная пенсия 2026: как проверить свою сумму, если средняя выплата — 68 000 ₽

В 2026 году 705 900 россиян получат накопительную пенсию единовременно — в среднем 68 100 ₽, но диапазон от 20 до 440 тыс. ₽. Кому положено и как проверить за 2 минуты.

Пенсия 12 июня в Коми: почему деньги придут 11-го, а пособия - 3/5/8

СФР по Коми перенес часть июньских выплат из-за Дня России: пенсия за 12-е придет 11 июня, а детские пособия идут отдельным графиком.