Самозанятый пропустил 2 месяца: как проверить право на 50 000 ₽

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Самозанятый подключил добровольное страхование в СФР, выбрал страховую сумму 50 000 ₽ и решил, что больничный теперь почти как у работника по трудовому договору. Потом пропустил 2 месяца взносов - и в момент болезни получил риск 0 ₽.

Ключевая ловушка: 50 000 ₽ - это выбранная страховая сумма для расчета, а не гарантированная выплата в каждом больничном. Право держится на непрерывной уплате взносов и статусе участника эксперимента.

Данные сверены 2 июня 2026 года по официальным материалам СФР и Федеральному закону N 456-ФЗ.

Почему 50 000 ₽ не означает выплату 50 000 ₽?

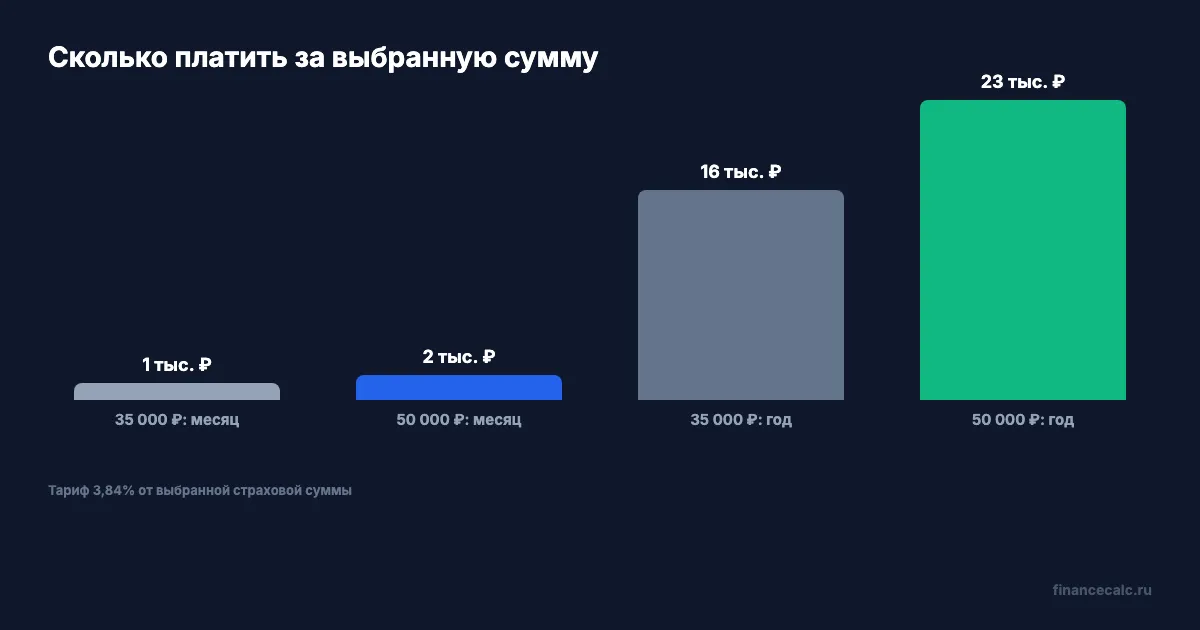

В 2026 году самозанятые могут добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности. По правилам эксперимента выбирают страховую сумму: 35 000 ₽ или 50 000 ₽.

Для варианта 50 000 ₽ тариф взносов составляет 3,84%:

50 000 × 3,84% = 1 920 ₽ в месяц.

За год:

1 920 × 12 = 23 040 ₽.

Для варианта 35 000 ₽ ежемесячный платеж равен 1 344 ₽, а годовой - 16 128 ₽.

СФР отдельно указывает: право на больничный появляется после 6 месяцев непрерывной уплаты взносов или после внесения годового платежа с ожиданием такого же периода. После 12 месяцев непрерывной уплаты расчетная защита становится полной по выбранной страховой сумме.

Где возникает 0 ₽?

Самая опасная ошибка - относиться к взносу как к обычной подписке, которую можно спокойно “докинуть потом”. В правилах СФР есть жесткий пункт: при неуплате или неполной уплате страховых взносов за очередной календарный месяц добровольные правоотношения прекращаются с 1-го числа следующего месяца.

Поэтому модель такая:

50 000 ₽ выбрали - 1 920 ₽ в месяц должны платить - 2 месяца пропустили - право надо проверять заново - выплата может стать 0 ₽.

Если больничный закрыт уже после прекращения участия, сам факт выбора суммы 50 000 ₽ не спасает. Сначала СФР должен видеть право на страховое обеспечение.

Как проверить себя до болезни?

Проверьте не сумму в голове, а статус в системе:

- есть ли регистрация в СФР как участника эксперимента;

- выбран размер страховой суммы 35 000 ₽ или 50 000 ₽;

- нет ли пропущенного календарного месяца;

- прошло ли 6 месяцев непрерывной уплаты;

- приходило ли уведомление СФР о праве на пособие.

Если был пропуск, не пишите себе “у меня 50 000”. Правильный вопрос другой: “Сохранились ли добровольные правоотношения и появилось ли право на выплату?” Это лучше проверять до болезни, а не после закрытия электронного листка нетрудоспособности.

Что делать, если взнос уже пропущен?

Сначала откройте приложение “Мой налог”, Госуслуги или личный канал, через который подавали заявление, и проверьте уведомления СФР. Нужны не эмоции, а три факта: дата регистрации, дата последнего оплаченного месяца и статус права на пособие.

Если правоотношения прекратились, простая доплата задним числом может не вернуть право на уже наступивший страховой случай. Тогда безопаснее заново уточнять порядок участия у СФР и не строить семейный бюджет на ожидаемые 50 000 ₽.

Для личного резерва можно отдельно посчитать подушку на период болезни через калькулятор вкладов: например, сравнить годовой взнос 23 040 ₽ с собственным резервом. Но это не замена страховке, а способ понять, сколько денег должно лежать отдельно, если право на пособие еще не появилось.

А декретные тоже входят?

Нет. СФР прямо разъясняет, что эксперимент касается выплат по болезни и не распространяется на декретные выплаты, отпуск по беременности и родам или отпуск по уходу за ребенком до 1,5 лет.

Это важная ловушка для самозанятых мам: “больничный” в бытовой речи звучит широко, но программа не превращает НПД в полноценную замену трудовому договору по всем социальным выплатам.

Проверочные журналы

Fact Ledger. СФР сообщил 26 мая 2026 года, что добровольные взносы перечислили 7,2 тыс. работающих на себя граждан, на 23% больше, чем в марте; страховые суммы - 35 000 ₽ или 50 000 ₽; тариф - 3,84%; месячные платежи - 1 344 ₽ или 1 920 ₽; годовые платежи - 16 128 ₽ или 23 040 ₽; право на больничный появляется спустя 6 месяцев после годового взноса или непрерывной ежемесячной уплаты; эксперимент не касается выплат по уходу за детьми до 1,5 лет. Региональная страница СФР уточняет прекращение участия при неуплате или неполной уплате взноса за очередной календарный месяц с 1-го числа следующего месяца.

Source Ledger. Использованы СФР о росте числа самозанятых с добровольными взносами, СФР о пособии по временной нетрудоспособности для самозанятых, СФР о законе N 456-ФЗ и официальное опубликование закона N 456-ФЗ.

Arithmetic Ledger. Runtime 2 июня 2026 года: 50 000 × 3,84% = 1 920, 1 920 × 12 = 23 040, 35 000 × 3,84% = 1 344, 1 344 × 12 = 16 128, при прекращении права выплата по модели риска равна 0 ₽.

Headline Ledger. Заголовок использует 2 месяца как бытовой сценарий пропуска, 50 000 ₽ как выбранную страховую сумму и 0 ₽ как риск при отсутствии действующего права на страховое обеспечение.

Chart Ledger. В chart-spec используются только числа из тела: 35 000, 50 000, 3,84, 1 344, 1 920, 16 128, 23 040, 6, 12, 2, 1, 0, 7,2, 23, 1,5.

Legal Verified. Проверка сделана по официальным страницам СФР и официальному опубликованию закона N 456-ФЗ на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Для самозанятого важна не только сумма 50 000 ₽, а цепочка:

регистрация + непрерывная уплата + 6 месяцев + уведомление о праве = шанс на пособие.

Если пропущены 2 месяца, сначала проверьте статус в СФР. Напишите в комментариях, что видите в кабинете: зарегистрирован, право появилось, право прекращено или уведомлений нет.

Материал носит информационный характер и не заменяет консультацию СФР. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Самозанятый больничный за 1 920 ₽: когда появится право на 50 000 ₽

Самозанятые и больничный в 2026 году: взносы 1 344/1 920 ₽, страховая сумма 35 000/50 000 ₽ и ловушка с декретными.

190 ₽ в 1985 ≠ 85 000 ₽ в 2026. Считаем по реальной инфляции, на что хватает сегодня

Зарплата выросла в 447 раз, а цены — местами в 300, местами в 5000. Считаем покупательную способность 1985 vs 2026 в килограммах хлеба, литрах бензина и квартирах.

Бесплатные курсы финграмотности 2026: 7 проверенных источников — без скрытых платежей

Семь бесплатных курсов финансовой грамотности 2026: ЦБ РФ, Минфин, Мосбиржа, Т-Журнал, Stepik. Без скрытых платежей, с сертификатами и программой на 30 дней.