Курс доллара 2026: прогноз до конца года и как защитить сбережения от 83 ₽/$

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Доллар по 82 рубля — и четыре крупных аналитических центра говорят, что к декабрю он будет стоить 90–95. Если у вас сбережения только в рублях, через восемь месяцев вы можете недосчитаться 10–15% их покупательной силы. И нет, это не паника — это арифметика.

Разберём все прогнозы по порядку, посчитаем масштаб потерь и покажем четыре инструмента, которыми можно защититься уже сегодня.

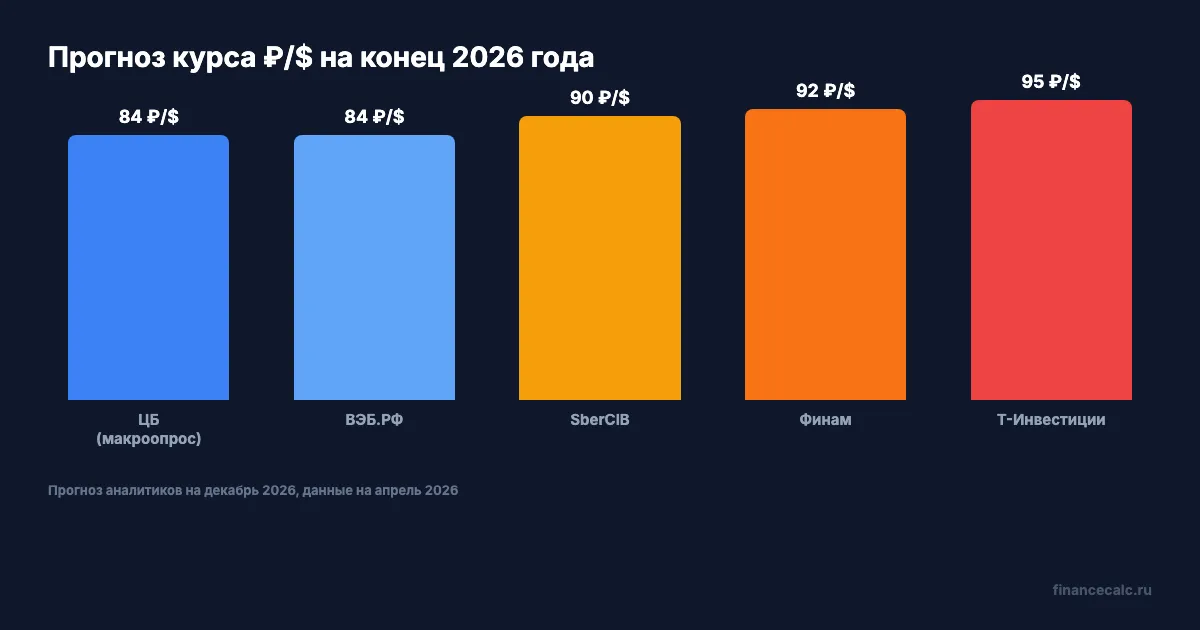

Что говорят ЦБ и аналитики — доллар по 90 или по 85?

Сейчас курс колеблется в районе 82 ₽/$, и это создаёт обманчивое ощущение стабильности. Но консенсус тех, кто делает прогнозы профессионально, смещён вверх.

Прогнозы на 2026 год:

- Макроопрос ЦБ — средний курс 84 ₽/$ за год

- ВЭБ.РФ — средний 84 ₽/$

- SberCIB — к концу года 90 ₽/$ (снизили прогноз со 100)

- Т-Инвестиции — средний 90, к концу года 95 ₽/$

- Финам — средний ~85, к концу года ~92 ₽/$

Разброс огромный: от умеренных 84 до агрессивных 95. Но обратите внимание — ни один крупный прогнозист не ждёт укрепления рубля ниже 82. Все варианты — ослабление, вопрос только в масштабе.

Главный драйвер — ожидаемое снижение ключевой ставки ЦБ. Сейчас она 14,5% (с 24.04.2026), следующее заседание — 19 июня 2026. Рынок закладывает снижение до 12% к декабрю. Чем ниже ставка — тем менее привлекательны рублёвые депозиты для капитала — тем слабее рубль.

Единственный сценарий удержания рубля — ЦБ не снижает ставку. Но тогда экономика замедляется ещё сильнее. Вопрос в том, готовы ли вы ставить свои сбережения на решение одного заседания.

Сколько вы потеряете, если рубль ослабнет по прогнозу?

Представьте: у вас 500 000 ₽ на вкладе. Сегодня это эквивалент ~6 100 $. Если к декабрю курс дойдёт до 90 ₽/$, ваши 500 000 ₽ превратятся в ~5 550 $. Разница — 550 долларов, или около 45 000 ₽ в пересчёте по новому курсу. Деньги вроде на месте, но они стали легче.

Вдумайтесь: 45 000 рублей — это средний месячный платёж по ипотеке в регионе. Вы отдаёте эту сумму просто за то, что держали деньги в одной валюте.

При сценарии Т-Инвестиций (95 ₽/$) потери ещё ощутимее: эквивалент падает до ~5 260 $, минус 840 долларов. С миллиона — это уже 170 000 ₽ покупательной силы.

Конечно, рублёвый вклад под 14% частично компенсирует ослабление. Но если рубль слабеет на 15% за год, а вклад даёт 14% — вы выходите в ноль. В лучшем случае. Посчитайте свою ситуацию на калькуляторе вкладов, чтобы увидеть точные цифры.

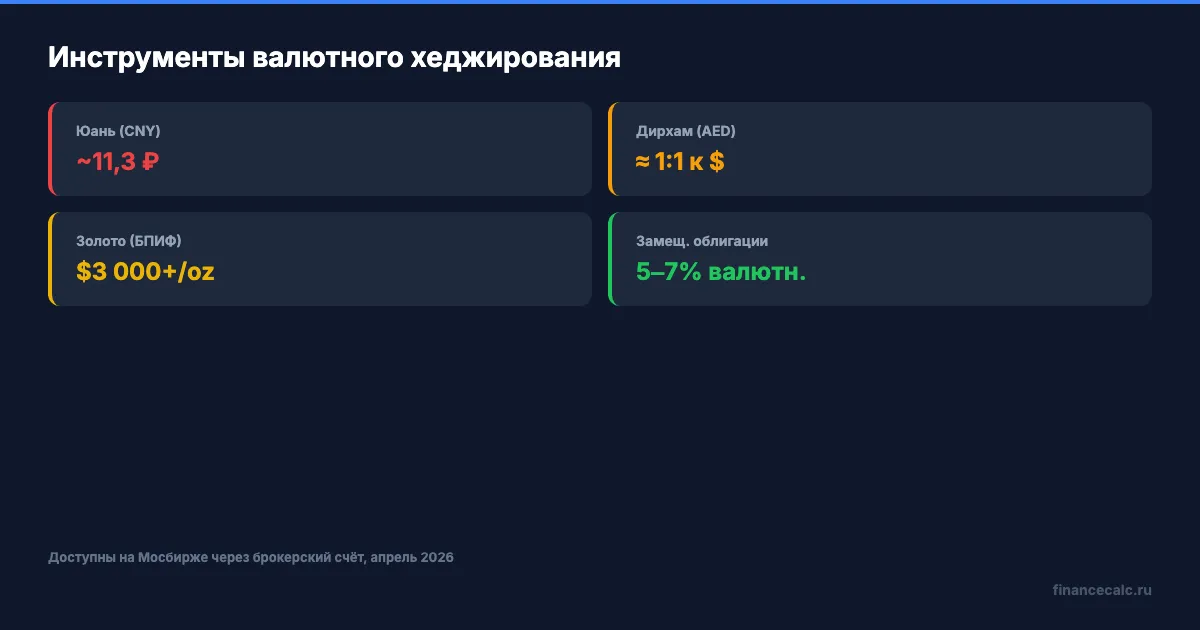

Как защититься — какие инструменты реально работают?

Полностью убрать валютный риск нельзя. Но можно распределить его так, чтобы ослабление рубля не ударило по всей подушке сразу. Вот четыре инструмента, доступных в апреле 2026.

Юань (CNY). Торгуется на Мосбирже, купить можно через любого брокера. Курс — около 11,3 ₽/юань. Юань привязан к корзине валют, но управляется Народным банком Китая — это и плюс (предсказуемость), и минус (политический риск). Как альтернатива доллару для диверсификации — работает. Но заменой доллара не является: волатильность юаня к рублю за последний год — ±8%.

Золото. Сейчас выше 3 000 $/oz — исторический максимум. Можно купить через биржевой фонд (БПИФ на золото), через ОМС в банке или физическим слитком. Золото не приносит процентов, зато исторически растёт при ослаблении любой валюты. За 2024–2025 годы золото в рублях выросло более чем на 40%.

Замещающие облигации. Это рублёвые облигации российских компаний, привязанные к курсу доллара или евро. Купоны и номинал пересчитываются по текущему курсу. Доходность — 5–7% в валютном эквиваленте плюс защита от девальвации. По сути, это способ получить валютную доходность, не покупая валюту напрямую.

Дирхам ОАЭ (AED). Жёстко привязан к доллару (1 $ = 3,67 AED). Торгуется на Мосбирже. Фактически это покупка доллара через «прокси». Ликвидность ниже, чем у юаня, но корреляция с долларом — почти 100%.

Многие узнают об этом слишком поздно — когда уже переплатили 30 000–50 000 ₽ на курсовой разнице, которую можно было захеджировать.

Какую долю сбережений стоит перевести в валютные активы?

Нет универсальной цифры, но есть ориентир. Если ваши расходы полностью в рублях и вы не планируете покупки в валюте — достаточно 15–25% сбережений в валютных и квазивалютных инструментах. Это не спекуляция, а страховка.

Допустим, у вас 1 000 000 ₽. Вариант распределения:

- 750 000 ₽ — рублёвые инструменты (вклад, ОФЗ, фонд денежного рынка)

- 100 000 ₽ — замещающие облигации

- 100 000 ₽ — БПИФ на золото

- 50 000 ₽ — юань или дирхам на брокерском счёте

При таком раскладе, если рубль ослабнет на 10%, ваша валютная часть (250 000 ₽) подорожает примерно на 25 000 ₽ — это частично компенсирует снижение покупательной силы рублёвой части. Просчитать точный эффект можно в инвестиционном калькуляторе.

Если вы планируете отпуск за границей или покупку техники — долю валютных активов стоит поднять до 30–40%. Здравый смысл: хеджируете ровно столько, сколько планируете потратить в валюте.

Стоит ли ждать «лучшего момента» для покупки валюты?

Короткий ответ — нет. Длинный — тоже нет, но с оговоркой.

Проверьте прямо сейчас: какую долю ваших сбережений составляют валютные активы? Если ответ — 0%, то любой курс, при котором вы начнёте диверсификацию, лучше, чем бездействие.

Попытка «поймать дно» — одна из самых дорогих ошибок. В марте 2022 года доллар стоил 120 ₽, потом упал до 55, потом вырос до 100, потом снова снизился до 82. Те, кто ждал «правильного момента», пропустили три цикла и в итоге купили по тому же курсу, по которому могли бы купить на старте.

Работает другой подход — регулярные покупки на фиксированную сумму. Каждый месяц покупаете юань или БПИФ на золото на 5 000–10 000 ₽. Средняя цена сглаживается, а нервы остаются целыми.

Подробнее о стратегии распределения — в статье куда вложить деньги в 2026 году и в разборе куда вложить 100 тысяч.

Как думаете — рубль к декабрю будет ближе к 85 или к 95? Напишите в комментариях — интересно сравнить ожидания.

О каком инструменте хеджирования разобрать подробнее — замещающие облигации, золото, юань? Пишите, сделаем разбор с расчётами.

Подпишитесь — на следующей неделе выйдет разбор замещающих облигаций: какие выпуски доступны, какая реальная доходность и как купить через обычного брокера.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Владимирская схема: 2 минуты паузы против перевода 100 000 ₽ по звонку

Банк России описал уязвимый профиль жертв мошенников во Владимирской области. Разбираем правило двух минут и модель перевода 100 000 ₽.

Москвич потерял 202 700 ₽: почему 48 часов паузы дешевле кредита мошенникам

Банк России описал профиль жертв мошенников в Москве: средняя потеря 202,7 тыс. ₽, а в кредитной ловушке 773,4 тыс. ₽. Считаем риск.

Ярославская инфляция 6,21%: почему минус 0,1% за месяц не отменяет цель 4%

ЦБ сообщил, что цены в Ярославской области в апреле снизились на 0,1%, но годовая инфляция осталась 6,21%. Считаем разрыв с Россией и целью ЦБ.