Финансовая грамотность для детей: 7 игр и упражнений с 5 до 16 лет

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Ваш ребёнок просит купить очередную игрушку, а через неделю она пылится в углу. Знакомая ситуация? Между тем дети, которые с ранних лет учатся считать деньги, к 18 годам принимают финансовые решения увереннее сверстников — и реже попадают в кредитные ловушки.

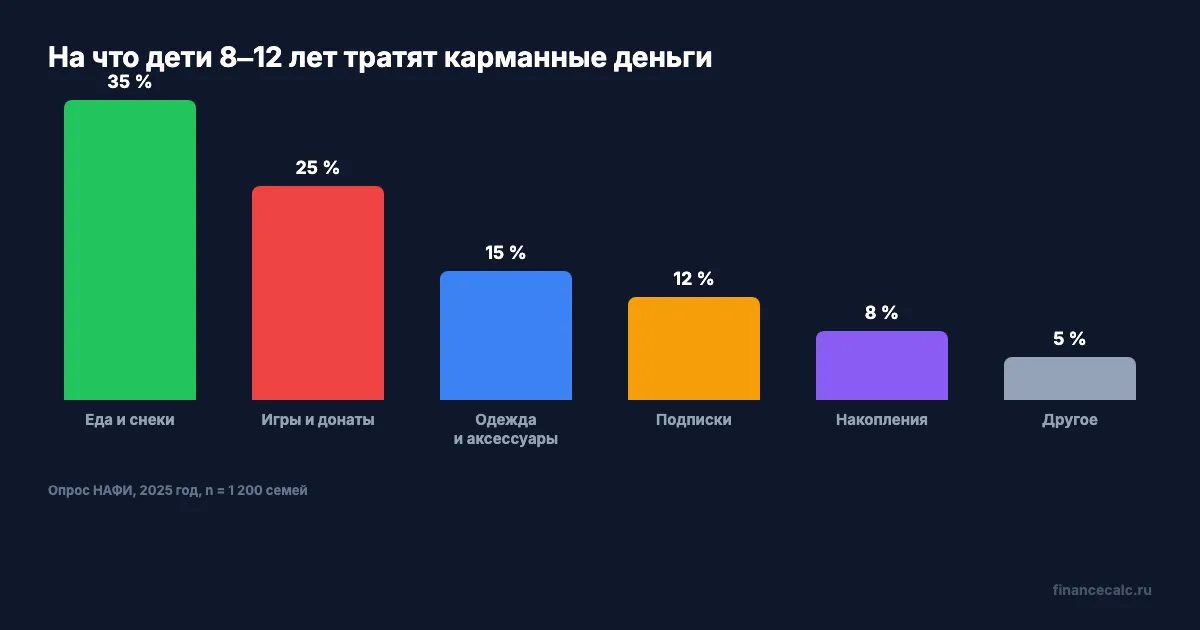

Вдумайтесь: по данным НАФИ, только 30% российских подростков понимают разницу между нужной покупкой и импульсивной. Остальные 70% тратят карманные деньги в первый же день. Хорошая новость — это навык, а не талант. Его можно тренировать через конкретные игры и упражнения.

Когда начинать разговор о деньгах с ребёнком?

Короткий ответ — с пяти лет. В этом возрасте дети уже понимают, что вещи чего-то стоят, и способны делать простой выбор. Не нужно ждать, пока ребёнок пойдёт в школу или получит первую карту.

Представьте: дочь в магазине выбирает между двумя йогуртами. Вы говорите: «У нас на десерт — 100 рублей. Можно один дорогой или два обычных. Что выберешь?» Это уже финансовое упражнение — бюджетирование в миниатюре.

Финансовая грамотность с 2022 года включена в школьную программу, но уроков недостаточно. Домашняя практика даёт в разы больше, чем теория из учебника. Разберём конкретные упражнения для каждого возраста.

Какие игры подходят для дошкольников 5—7 лет?

Упражнение 1: «Магазин на кухне». Расставьте продукты на столе, приклейте ценники. Дайте ребёнку «бюджет» — настоящие монеты или вырезанные купюры. Пусть «покупает» и считает сдачу. Задача — уложиться в сумму.

Упражнение 2: «Хочу или нужно». Перед походом в магазин составьте с ребёнком два списка: «нужно купить» и «хочу купить». Обсудите, почему хлеб важнее шоколадки, но и шоколадку можно — если хватает денег. Этот навык — основа любого семейного бюджета.

В 5—7 лет главная цель — не научить считать проценты, а показать, что деньги конечны и что выбор — нормальная часть жизни. Не наказывайте за «неправильный» выбор: ошибка в пять лет стоит 50 рублей, а не 50 тысяч.

Как правильно давать карманные деньги в 8—11 лет?

Упражнение 3: Еженедельный бюджет. Выдавайте фиксированную сумму раз в неделю — не за оценки и не за уборку. Карманные деньги учат планированию, а оплата домашних обязанностей — нет. Потратил всё в понедельник? До следующей выдачи придётся подождать. Жёстко? Да. Но именно так тренируется самоконтроль.

Упражнение 4: Цель накопления. Помогите ребёнку выбрать вещь, на которую нужно копить 3—4 недели. Наклейте на копилку картинку цели и шкалу прогресса. Каждую неделю отмечайте, сколько осталось. Зачем ждать месяц ради наушников, если можно попросить сейчас? Потому что вещь, заработанная терпением, ценится втрое дольше.

В этом возрасте можно оформить детскую банковскую карту — СберKids, Тинькофф Junior или Альфа kids. Все они работают с 7 лет, привязаны к родительскому счёту и позволяют установить лимиты через приложение. Бесконтактная оплата до 1 000 рублей проходит без ПИН-кода — удобно для школьных завтраков.

Знакомо? Большинство родителей проходят через это: вы даёте карту, ребёнок за день тратит весь лимит на донаты в игре, а потом неделю без обедов. Не спешите отбирать карту — разберите ситуацию вместе. Это и есть обучение.

Что должен уметь подросток 12—14 лет?

Упражнение 5: Личный бюджет на месяц. Переведите карманные деньги на месячную выдачу. Пусть подросток сам распределяет: транспорт, обеды, развлечения, накопления. Таблица в телефоне или блокнот — неважно, главное — записывать.

Упражнение 6: Сложный процент на практике. Откройте калькулятор вкладов вместе с ребёнком. Введите 1 000 рублей в месяц под 14% годовых и покажите, что через 3 года накопится не 36 000, а почти 45 000 рублей. Где взялись лишние 9 тысяч? Это и есть сложный процент — деньги, которые зарабатывают деньги.

С 14 лет подросток может открыть банковский вклад самостоятельно — это право даёт статья 26 ГК РФ. Ставки в 2026 году — 13—15% годовых. Первый вклад даже на 5 000 рублей — это не про доход, а про привычку. ИИС доступен только с 18 лет, но к этому возрасту у ребёнка уже будет база.

Отдельная тема — цифровая безопасность. Подписки, которые списывают деньги после пробного периода, внутриигровые покупки, донаты стримерам — всё это реальные расходы. Объясните подростку, как работает закон о подписках и почему важно проверять автосписания.

Как подготовить 15—16-летнего к реальным деньгам?

Упражнение 7: Финансовый челлендж «30 дней». Подросток ведёт дневник всех расходов в течение месяца, а в конце анализирует: на что ушло больше всего, что можно было не покупать, сколько удалось отложить. Это упражнение работает и для взрослых — попробуйте параллельно с ребёнком.

В 15—16 лет многие подростки начинают подрабатывать — репетиторство, фриланс, сезонная работа. Первый заработок — идеальный момент, чтобы ввести правило «заплати себе первому»: 10—20% от любого дохода сразу на накопительный счёт.

Это работает, только если сделать в первые два месяца после первого заработка. Потом привычка «тратить всё» закрепляется, и сломать её сложнее.

Финансовые приложения — естественная среда для подростков. Покажите, как пользоваться аналитикой расходов в банковском приложении, как настроить автоперевод на вклад, как читать условия подписки перед согласием.

Что делать, если ребёнок уже допустил ошибку?

Ничего страшного. Финансовая ошибка в 10 лет — потерянные 500 рублей. В 25 — просроченный кредит и испорченная история. Лучше пусть ошибается сейчас, пока ставки низкие.

Три правила для родителей:

- Не компенсируйте потери. Потратил — жди следующей выдачи.

- Обсуждайте, не ругайте. «Как думаешь, что можно было сделать по-другому?» работает лучше, чем «Я же говорил!»

- Показывайте пример. Если вы сами не ведёте бюджет, ребёнок это считывает моментально.

Семь упражнений из этой статьи — не разовая акция. Это система, которая растёт вместе с ребёнком: от игры в магазин в пять лет до первого вклада в четырнадцать. Сколько из семи вы уже применяете?

А вы бы дали ребёнку карту в 7 лет или подождали до 10—12? Напишите в комментариях — интересно, как решают другие родители.

Если хотите, чтобы мы подробнее разобрали тему детских вкладов или сравнили детские карты банков — напишите, о чём сделать следующий материал.

Чтобы не пропустить новые статьи и обновления калькуляторов, подпишитесь на наш канал.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Бюджет 40000 в Челябинске: 5 категорий без жёсткой экономии

Бюджет 40000 в Челябинске: расклад на 5 категорий, проверка по прожиточному минимуму 2026 и сколько оставить в резерв.

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.

Курс ЦБ 77,4912 ₽: почему 100 000 ₽ не превратятся в 1 290 $ без спреда

На 15 июля 2026 года курс ЦБ доллара 77,4912 ₽. Разбираем, почему 100 000 ₽ дают 1 290,47 $ только в модели, а банк добавит спред.