1 343 500 рублей — столько вы переплатите, если не сделаете этот расчёт

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Сколько на самом деле стоит кредит на 2 миллиона рублей? При ставке 22% годовых и сроке 5 лет переплата составит 1 343 500 руб. — это 67% сверх того, что вы взяли. Точный ежемесячный платёж и переплату по вашим параметрам покажет кредитный калькулятор — расчёт занимает меньше минуты.

Зачем считать кредит до визита в банк?

Представьте: вы подписали кредитный договор, а через месяц узнали, что в другом банке ставка на 3% ниже. При кредите 2 млн на 5 лет это 300 000 рублей переплаты, которых могло не быть. Один расчёт на калькуляторе — и вы бы это увидели.

Перед походом в банк полезно понимать, на какой платёж вы можете рассчитывать и сколько в итоге отдадите. Менеджер в отделении назовёт цифры уже после подачи заявки, а калькулятор — прямо сейчас. Кредитный калькулятор решает четыре задачи:

- Расчёт ежемесячного платежа. Вы вводите сумму, срок и ставку, а калькулятор показывает точную сумму, которую нужно платить каждый месяц. Это позволяет заранее понять, впишется ли кредит в ваш бюджет.

- Оценка переплаты. Разница между тем, сколько вы берёте, и тем, сколько вернёте банку за весь срок. Именно эта цифра часто заставляет пересмотреть сумму или срок кредита.

- Сравнение вариантов. Хотите взять 500 000 на 3 года или на 5 лет? Один банк предлагает 19%, другой — 22%? Калькулятор покажет разницу в рублях, а не в процентах — так проще принимать решение.

- Выбор типа платежа. Аннуитетный (одинаковый каждый месяц) или дифференцированный (убывающий со временем). Разница в итоговой переплате бывает ощутимой, и её стоит увидеть до подписания договора.

Инструмент пригодится при оформлении потребительского кредита, автокредита, кредита на ремонт или при выборе кредитной карты с рассрочкой — везде, где есть процентная ставка и срок возврата.

Как пользоваться калькулятором

Для расчёта кредита нужно заполнить четыре поля. Каждое напрямую влияет на итоговый результат, поэтому разберём их подробно.

Сумма кредита

Почему каждые лишние 100 000 рублей обходятся так дорого?

Укажите сумму, которую планируете получить от банка, — именно тело кредита, без процентов, страховок и комиссий. Если покупаете автомобиль за 1 500 000 руб. и вносите первоначальный взнос 300 000, в поле ставьте 1 200 000.

Типичная ошибка — закладывать сумму «с запасом». Каждые лишние 100 000 руб. при ставке 20% и сроке 3 года увеличивают переплату примерно на 33 000 руб. Это не мелочь — это 33 000 рублей, за которые можно оплатить месяц коммуналки и продуктов. Берите ровно столько, сколько нужно.

Ещё один нюанс: банк может одобрить меньше, чем вы запросили. Рассчитайте несколько вариантов — например, 500 000 и 400 000 — чтобы заранее понимать, как изменится платёж при меньшей сумме.

Процентная ставка

Сколько на самом деле стоят деньги банка?

Годовая процентная ставка — это цена, которую банк берёт за пользование деньгами. Указывайте ту ставку, которую видите в условиях конкретного предложения — на сайте банка или в предварительном расчёте.

По состоянию на март 2026 года средние ставки по потребительским кредитам находятся в диапазоне 18–28% годовых. Конкретная цифра зависит от банка, суммы, срока и вашей кредитной истории. Зарплатные клиенты часто получают скидку в 1–3 процентных пункта.

Обратите внимание: рекламная ставка «от 14%» и реальная ставка, которую одобрят именно вам, — часто разные вещи. Минимальная ставка обычно доступна при идеальной кредитной истории, крупном первоначальном взносе и коротком сроке. Подробнее о том, из чего складывается ставка и как на неё повлиять, читайте в статье «Процентная ставка по кредиту».

Срок кредита

Что если платить на 10 000 рублей больше каждый месяц — сколько это сэкономит?

Срок задаётся в месяцах. 1 год — 12 месяцев, 3 года — 36, 5 лет — 60. Здесь работает правило, которое полезно запомнить: чем длиннее срок, тем ниже ежемесячный платёж, но тем больше итоговая переплата.

Пример на конкретных цифрах. Кредит 1 000 000 руб. под 20% годовых:

| Срок | Ежемесячный платёж | Переплата |

|---|---|---|

| 3 года (36 мес.) | 37 164 руб. | 337 904 руб. |

| 5 лет (60 мес.) | 26 494 руб. | 589 640 руб. |

Платёж при пятилетнем сроке ниже на 10 670 руб. в месяц — это ощутимое облегчение для бюджета. Но за это придётся заплатить дополнительные 251 736 руб. переплаты. Решение зависит от того, что для вас приоритетнее: низкий ежемесячный платёж или экономия на процентах.

Практический совет: возьмите кредит на более длинный срок, но платите больше обязательного платежа. Так вы сохраните финансовую гибкость и при этом сократите переплату. Рассчитать точную экономию от дополнительных взносов можно в калькуляторе досрочного погашения.

Тип платежа: аннуитетный или дифференцированный

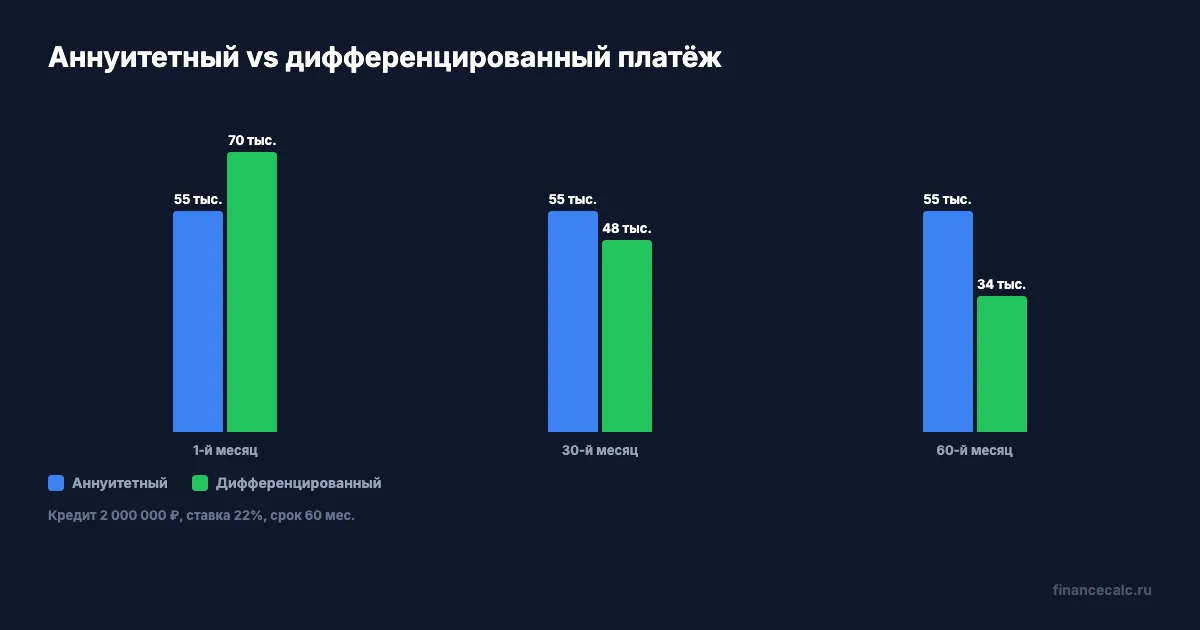

Аннуитетный платёж — одинаковая сумма каждый месяц на протяжении всего срока кредита. Около 95% банковских кредитов в России выдаётся с аннуитетной схемой. Её главное преимущество — предсказуемость: вы точно знаете, сколько платить, и можете планировать бюджет.

Дифференцированный платёж — убывает от месяца к месяцу. В первый месяц вы платите максимум, в последний — минимум. Переплата при дифференцированной схеме ниже, но первые платежи существенно выше аннуитетных. Не каждый бюджет это выдержит.

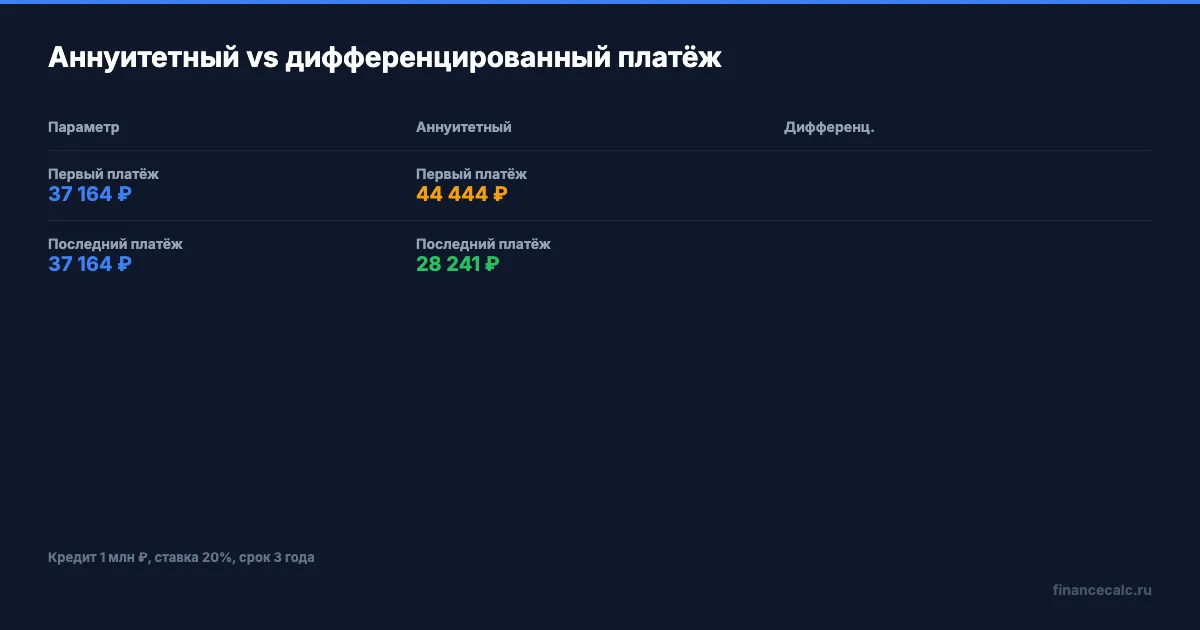

Для примера: при кредите 1 000 000 руб. на 3 года под 20% аннуитетный платёж составит 37 164 руб. каждый месяц. Дифференцированный в первый месяц — около 44 444 руб., в последний — около 28 241 руб. Переплата при дифференцированной схеме окажется ниже примерно на 17 000 руб. за весь срок — разница не всегда оправдывает более высокую нагрузку в начале.

Если банк предлагает выбор, сравните оба варианта в калькуляторе — увидите разницу в рублях и сможете принять взвешенное решение.

Пример расчёта

Рассмотрим два сценария, которые покрывают типичные ситуации: небольшой кредит на покупку техники или ремонт и крупный кредит на несколько лет.

Сценарий А: небольшой потребительский кредит

Допустим, вам нужны 300 000 руб. на ремонт кухни. Банк предлагает ставку 18% годовых, вы выбираете срок 24 месяца и аннуитетный тип платежа.

Вводим в калькулятор:

- Сумма: 300 000 руб.

- Ставка: 18%

- Срок: 24 месяца

- Тип: аннуитетный

Результат:

| Параметр | Значение |

|---|---|

| Ежемесячный платёж | 14 932 руб. |

| Общая сумма выплат | 358 368 руб. |

| Переплата | 58 368 руб. |

Переплата составила ~19% от суммы кредита. Если ваш доход позволяет платить около 15 000 руб. в месяц без ущерба для остальных расходов, условия вполне приемлемые. За два года вы закроете кредит, а ремонт будете использовать уже сейчас.

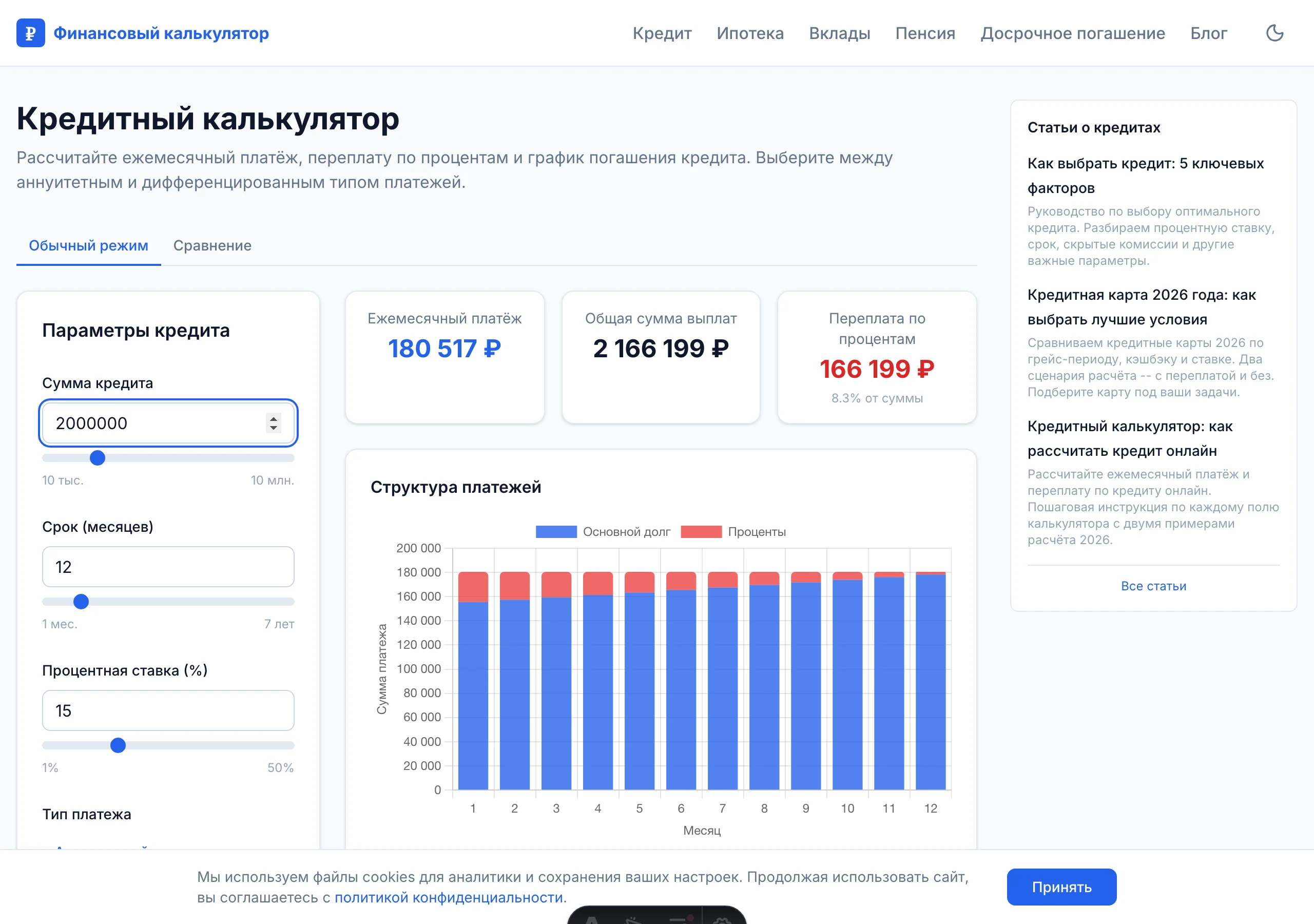

Сценарий Б: крупный кредит на длительный срок

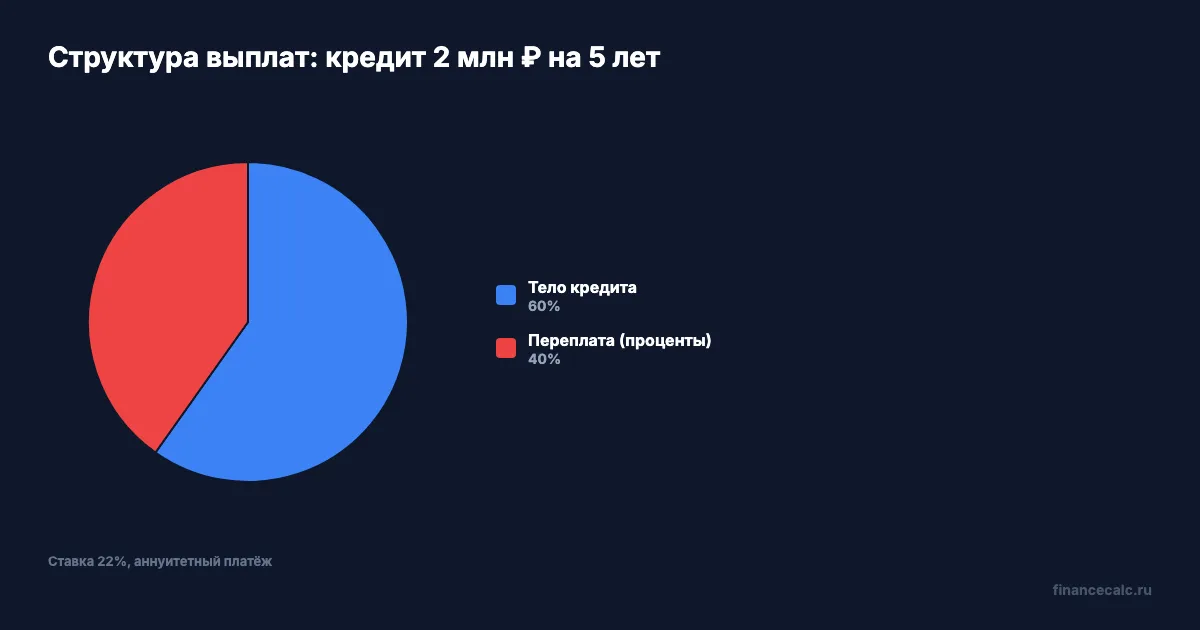

Теперь ситуация посерьёзнее: 2 000 000 руб. — например, на покупку автомобиля. Ставка 22% годовых, срок — 60 месяцев, аннуитетный платёж.

Результат:

| Параметр | Значение |

|---|---|

| Ежемесячный платёж | 55 725 руб. |

| Общая сумма выплат | 3 343 500 руб. |

| Переплата | 1 343 500 руб. |

Переплата достигает 67% — за 5 лет вы вернёте банку почти вдвое больше, чем взяли. Знакомо? Большинство заёмщиков узнают об этой цифре уже после подписания договора. Ежемесячный платёж 55 725 руб. потребует стабильного дохода от 140 000 руб. (при рекомендуемой нагрузке до 40% от зарплаты).

При таких суммах имеет смысл рассмотреть три варианта: сократить срок до 36–48 месяцев, увеличить первоначальный взнос или запланировать досрочное погашение в первые годы кредита, когда основная часть платежа уходит на проценты.

Расчёт приведён для примера. Точные условия уточняйте в вашем банке.

Как интерпретировать результат

Получив цифры из калькулятора, оцените три параметра, прежде чем принимать решение.

Платёж и ваш доход. Финансовые консультанты рекомендуют, чтобы сумма всех кредитных платежей не превышала 30–40% от чистого ежемесячного дохода — того, что реально приходит на карту после вычета налогов. Если ваш доход 80 000 руб., комфортный потолок платежей — 24 000–32 000 руб. Причём учитывайте все обязательства: если у вас уже есть кредитная карта с минимальным платежом 5 000 руб., на новый кредит остаётся 19 000–27 000 руб.

Банки при оценке заявки используют похожий показатель — ПДН (показатель долговой нагрузки). Если ПДН превышает 50%, шансы на одобрение снижаются, а ставка может вырасти.

Переплата и её доля. Переплата 19% (сценарий А) и 67% (сценарий Б) — это реальные деньги, которые вы могли бы направить на другие цели. Чем выше процент переплаты, тем больше причин задуматься о сокращении срока или внесении дополнительных платежей. Общее правило: если переплата превышает 50% от суммы кредита, стоит поискать варианты её снижения.

Досрочное погашение. Даже небольшие дополнительные платежи заметно снижают итоговую переплату. В сценарии Б, если ежемесячно вносить по 10 000 руб. сверх обязательного платежа, срок кредита сократится примерно на 16 месяцев, а экономия на процентах составит несколько сотен тысяч рублей. По закону (ст. 11 ФЗ «О потребительском кредите» № 353-ФЗ) вы имеете право погасить кредит досрочно без штрафов — достаточно уведомить банк за 30 дней. Рассчитать точную экономию от дополнительных взносов можно в калькуляторе досрочного погашения.

Связанные инструменты

На financecalc.ru есть несколько калькуляторов, которые дополняют расчёт кредита и помогают принять более взвешенное финансовое решение.

Ипотечный калькулятор — для тех, кто берёт кредит на покупку жилья. Учитывает первоначальный взнос и позволяет сравнить условия по обычной и льготной ипотеке.

Калькулятор досрочного погашения — покажет, сколько вы сэкономите при внесении дополнительных платежей. Можно сравнить две стратегии: уменьшение срока (экономит больше) или снижение ежемесячного платежа (безопаснее для бюджета).

Калькулятор сложного процента — пригодится, если вы выбираете между кредитом и использованием собственных накоплений. Покажет, сколько принесёт вклад или инвестиция за тот же период, и поможет понять, что выгоднее: потратить свои деньги или взять заёмные.

Пенсионный калькулятор — для долгосрочного планирования. Помогает оценить, как текущие кредитные обязательства влияют на возможность формировать накопления к пенсии.

Что дальше

Откройте кредитный калькулятор, введите сумму и ставку, которые предлагает ваш банк, — и сравните результат со своим бюджетом. Если переплата кажется слишком высокой, попробуйте сократить срок или рассчитать экономию при досрочном погашении.

По состоянию на март 2026 года.

Кто прав: те, кто берёт кредит на максимальный срок с маленьким платежом, или те, кто переплачивает каждый месяц, но закрывает долг вдвое быстрее? Напишите в комментариях — интересно ваше мнение.

Какой финансовый вопрос разобрать? Напишите — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет подробный разбор условий рефинансирования кредита в 2026 году. С расчётами и конкретной экономией.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочный платёж прошёл, но срок не сократился: 5 данных для проверки

Досрочный платёж прошёл, но срок не сократился? Проверьте заявление, дату списания, остаток долга и способ пересчёта графика.

Доход 87 000 ₽ за 3,34 месяца: почему банк увидит 26 048 ₽

В разъяснении Банка России по ПДН есть пример неполного месяца: 78 300 ₽ + 8 700 ₽ делят на 3,34.

ПДН 21 января и кредит 1 марта: почему банк должен пересчитать 31 день

Банк России разъяснил: если между расчетом ПДН и выдачей кредита прошло больше 31 дня, нужен новый расчет.