Кредитка или кредит 2026: разница 78 000 ₽ на 300К — когда что

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

300 000 рублей, один и тот же долг — и три цены. Если попасть в грейс кредитной карты, переплата будет 0 ₽. Если платить минимальный платёж — 151 600 ₽ за три года и долг ещё останется. Если взять кредит наличными под 22% на два года — 73 500 ₽, и через 24 месяца вы свободны. Разница между двумя худшими сценариями — 78 000 рублей, и она зависит не от банка, а от того, какой инструмент вы выбрали.

К июню 2026 ключевая ставка ЦБ — 14,5% годовых (снижена 24.04.2026). Ставки потребительских кредитов опустились в коридор 22–28%, а средняя полная стоимость кредитки в I квартале 2026, по данным «Скоринг Бюро», добралась до 54,3% — рекорд за пять лет. На этой разнице и строится весь выбор: кредит наличными — это предсказуемый платёж и фиксированный срок, кредитка — это бесплатные деньги в грейс и одни из самых дорогих процентов за пределами грейса. Считаем три сценария на 300 000 ₽ и говорим, когда выгоднее что.

Чем кредитка принципиально отличается от кредита наличными?

Это два разных продукта с одинаковой задачей — дать вам деньги, которых сейчас нет. Но механика противоположная.

Кредит наличными — это разовая выдача фиксированной суммы под фиксированную ставку на конкретный срок. Банк перечисляет деньги на счёт, вы возвращаете аннуитетными платежами по графику. В мае 2026 средние рыночные ставки по необеспеченным наличными — от 22% до 28% годовых для договоров суммой 100 000–500 000 ₽ на срок до двух лет (данные cbr.ru/statistics/bank_sector/psk/). У зарплатных клиентов крупных банков бывает ниже, до 16–20%.

Кредитная карта — возобновляемая кредитная линия. Банк открывает лимит, вы тратите внутри лимита, гасите — и лимит восстанавливается. Средняя полная стоимость карт в I квартале 2026 — 54,3% годовых (по данным Скоринг Бюро через РБК). Внутри ставки есть грейс-период — обычно 50–120 дней — за который проценты не начисляются, если погасите задолженность в срок.

Грейс — это весь смысл кредитки. Уложились — пользуетесь деньгами банка бесплатно. Вышли за грейс хотя бы на день — попадаете на ставку 36–55%, которая делает кредитку самым дорогим массовым инструментом.

Вторая принципиальная разница — что считается «обязательным» платежом. У кредита это аннуитет, рассчитанный заранее: для 300 000 ₽ под 22% на 24 месяца платёж — 15 564 ₽/мес, и каждый рубль идёт в счёт погашения. У кредитки минимальный платёж — обычно 3–10% от текущего долга плюс начисленные проценты. Звучит дешевле, но в нём почти половина — проценты, а тело долга съедается медленно. Именно из этой схемы и появляются те самые «годы выплат и долг не убывает», на которые жалуются заёмщики.

Почему разница 78 000 ₽ — это конкретная арифметика?

Сравним сценарии лобовым счётом. Сумма одна — 300 000 ₽ — три способа эту сумму получить и вернуть.

Сценарий А (кредитка с грейсом 120 дней, погашен в срок). Вы взяли карту с грейс-периодом 120 дней, потратили 300 000 ₽ на одну крупную покупку или несколько мелких. До конца грейса полностью погасили задолженность — например, дождались зарплаты и квартальной премии или закрыли долг с продажи прежней техники. Переплата — 0 ₽. Это идеальный сценарий и единственный, в котором кредитка побеждает кредит наличными.

Сценарий B (кредитка с просроченным грейсом, минимальный платёж). Вы планировали закрыть долг в грейс, но не успели — пришли непредвиденные расходы, грейс был сорван, банк начал начислять проценты на весь остаток по ставке 36% годовых (типичная карта без льгот). Вы платите минимальный платёж — 5% от долга плюс проценты. Через 24 месяца ваш расход выглядит так: вы внесли 339 800 ₽, из них 127 400 ₽ ушло на проценты, а долг сократился только до 87 600 ₽. Через 36 месяцев — проценты уже 151 600 ₽, остаток 47 300 ₽. До полного погашения — больше 14 лет минимальными платежами, итоговая переплата — около 180 000 ₽.

Сценарий C (кредит наличными 22% на 24 месяца). Вы оформили потребительский кредит на 300 000 ₽ под ставку нижней границы рынка — 22% годовых. Ежемесячный платёж — 15 564 ₽. Через 24 месяца долг полностью закрыт, переплата — 73 523 ₽. Если ставка выше (например, 25% — типичная для клиента без зарплатного проекта), переплата — 84 300 ₽, платёж — 16 011 ₽/мес. Точные числа считает кредитный калькулятор.

Представьте: вы взяли 300 000 ₽ на ремонт ванной, потратили за неделю, грейс закончился раньше, чем пришёл бонус с работы. Через год открываете приложение банка — долг 162 000 ₽, на проценты уже ушло 82 000 ₽. И платёж снижается, и долг снижается. Только за год вы фактически оплатили ремонт ванной заново, а ванная как была одной — так и осталась.

Разница между сценарием B (на горизонте 36 месяцев) и сценарием C — ровно 151 600 − 73 523 = 78 077 ₽. Округлённо — 78 000 рублей. За эти деньги вы получаете не «удобство кредитки», а медленное погашение, при котором долг не уменьшается, а проценты текут.

Вдумайтесь: 78 000 рублей — это две зарплаты или семейный отпуск на двоих. И эта сумма уходит банку не за услугу, а за то, что вы выбрали инструмент с неправильной механикой под свою задачу.

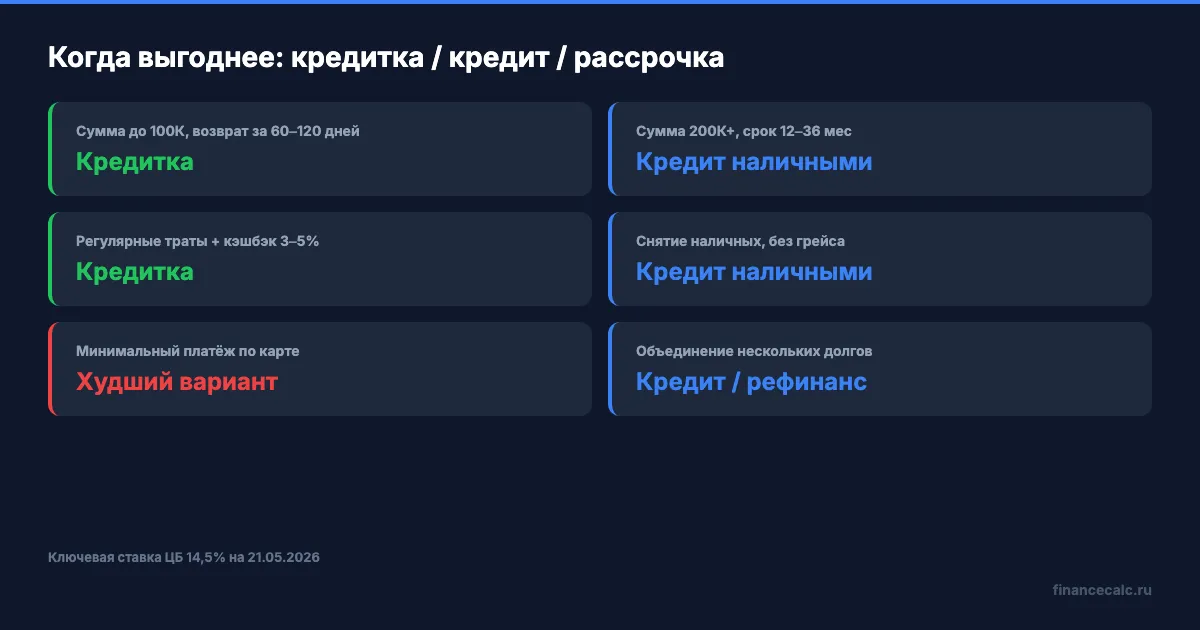

Когда кредитная карта реально выгоднее кредита?

Кредитка — это инструмент короткого долга и дисциплины. Если вы точно знаете, что вернёте сумму в грейс — она единственный продукт на рынке, который вообще не стоит денег. У такого «бесплатного кредита» есть три типичных сценария.

Первый — крупная покупка перед зарплатой. Сломался холодильник, нужно 80 000 ₽, зарплата через три недели. Оформлять потребкредит ради 21 дня — потеря времени, оформление, страховка, сборы. Кредитная карта с грейсом решает задачу за пять минут: оплатили, через три недели получили зарплату, закрыли долг. Переплата — 0 ₽. Плюс кэшбэк 1–5% от суммы покупки — то есть фактически вам ещё доплатили.

Второй — равномерные регулярные траты, которые вы и так делаете каждый месяц: продукты, бензин, кафе, подписки. Если оплачивать их кредиткой и закрывать долг в дату начисления зарплаты, вы каждый месяц «прокручиваете» свои деньги внутри грейса и получаете 3–5% кэшбэка от траты. На обороте 30 000 ₽/мес и кэшбэке 3% это 900 ₽ в месяц, или 10 800 ₽ в год — фактически возврат за саму дисциплину.

Третий — финансовый буфер на форс-мажор. Вы не пользуетесь картой постоянно, но она лежит в кармане на случай «вылетел зуб», «сломался ноутбук», «срочный билет домой». Без неё — занимаете у близких или попадаете в МФО под 0,8% в день. С ней — берёте 50 000 ₽ на месяц-два, закрываете в грейс, переплата нулевая.

Знакомо ощущение «лучше потребкредит наличными — там понятнее»? В этих трёх сценариях кредит как раз проигрывает. Сумма маленькая, срок короткий, цель — не «жить в долг», а прокрутить деньги до зарплаты. Планируете прийти и вернуть в течение 60–120 дней — карта по умолчанию дешевле.

Главное условие — реальная дисциплина. Не «постараюсь вернуть», а «деньги для возврата уже видны в графике поступлений». Если их там нет — вы за тем же столом, что и сценарий B.

Когда кредит наличными выигрывает безусловно?

Кредит наличными выигрывает там, где сумма большая, срок длинный, а грейс кредитки на длинной дистанции физически не вытягивает. У этого тоже есть конкретные ситуации.

Ремонт квартиры на 500 000 ₽. Погасить за грейс 120 дней — это вносить 125 000 ₽ в месяц, что доступно немногим. Кредит на 500 000 ₽ под 22% на 24 месяца — это фиксированный платёж 25 940 ₽/мес и переплата 122 500 ₽ за два года. Кредитка минимальным платежом за тот же ремонт — 5 лет выплат и переплата 250 000+ ₽.

Покупка техники или мебели на 300 000–700 000 ₽, когда нужно сразу. Если вы знаете, что закроете долг за 12–36 месяцев — кредит даёт предсказуемый платёж в семейный бюджет. По карте платёж в первый месяц высокий (на 300К — около 24 000 ₽), потом снижается, но в сумме за 24 месяца вы платите в 1,7 раза больше.

Объединение нескольких долгов. Если у вас уже две кредитки с разными датами платежей и одна старая займовая история — потребкредит на их закрытие под 22–25% дешевле обслуживания трёх отдельных карт под 36–54%. Это сценарий рефинансирования: один платёж, один срок, понятная переплата.

Снятие наличных. Грейс на кредитке почти всегда не распространяется на снятие в банкомате — банк начисляет проценты с первого дня плюс берёт комиссию 3–5% за операцию. Если деньги нужны именно наличными — кредит априори дешевле даже без сравнения ставок.

На наш взгляд, при суммах от 200 000 ₽ и сроке выплаты от 6 месяцев кредит наличными обыгрывает кредитку в 9 случаях из 10. Карта остаётся в выигрыше только при коротком долге внутри грейса.

Почему минимальный платёж по кредитке — это ловушка?

Это та часть схемы, которую банк не объясняет в рекламе. Разберём её на цифрах.

Возьмём долг 300 000 ₽ под 36% годовых (3% в месяц). Минимальный платёж — «5% от долга + начисленные проценты за месяц».

В первый месяц проценты — 9 000 ₽ (300 000 × 0,03). Платёж — 24 000 ₽ (15 000 от тела + 9 000 проценты). Звучит подъёмно. Через год долг сокращается до 162 000 ₽, платёж — 13 650 ₽/мес. Через два — долг 87 600 ₽, платёж 7 400 ₽. Платежи уменьшаются — возникает ощущение «всё в порядке, я плачу». А на самом деле за эти 24 месяца вы внесли 339 800 ₽, и 127 400 ₽ из них ушло на проценты.

Платёж уменьшается пропорционально остатку — но тело долга съедается медленно. Полное погашение растягивается на 14 лет, проценты съедают 180 000 ₽ — больше половины того, что вы изначально брали.

Что бы вы сделали, если бы узнали, что банк зарабатывает на вашей покупке 180 000 ₽? Скорее всего, не стали бы платить минимум. Именно поэтому банк показывает в выписке только «доступный платёж», а не «срок и переплата».

Это работает только если сделать в первые месяцы: пока долг не вышел из грейса или сразу после — выгоднее закрыть его одним рефинансированием в потребкредит под 22–25% и платить аннуитет. Чем дольше вы остаётесь на минимальном платеже, тем больше теряете на процентах. Скачайте стратегию погашения кредитной карты — пошаговый план выхода из минимального платежа без новой кредитной нагрузки.

Какие три проверки сделать до подписания договора?

Прежде чем взять кредитку или потребкредит, проверьте три вещи. Они занимают 15 минут и могут сэкономить 50–100 тысяч на ровном месте.

Полная стоимость кредита (ПСК). Цифру указывают на первой странице договора в правом верхнем углу — это итоговая годовая ставка с учётом всех комиссий, страховок и обязательных платежей. Если в рекламе кредитка «0 рублей в месяц», а ПСК в договоре — 54%, реклама про обслуживание, а реальная цена — про ПСК. По кредиту наличными «от 13%» в рекламе и ПСК 26% в договоре — это норма, ставка «от» — для зарплатных и низкорисковых, для большинства — выше. Подробнее в нашем разборе ПСК и как читать договор.

Грейс-период: с какого момента считается. На разных картах грейс начинается либо с первой покупки месяца, либо с первого числа отчётного периода, либо с момента активации карты. Если грейс «до 120 дней» формально, а в реальности от каждой конкретной покупки остаётся 30–60 дней — это совсем другая дисциплина. Проверьте в условиях формулу расчёта льготного периода и привязку к датам.

Минимальный платёж: что в него входит. В большинстве банков формула — 3–10% от долга + начисленные проценты + страховка. Если страховка обязательная (1–3% от суммы в месяц) — это +12–36% к фактической стоимости. Если она навязанная — её можно вернуть в течение 14 дней по «периоду охлаждения» (ст. 11 ФЗ-353).

Проверьте свою ситуацию прямо сейчас: вбейте 300 000 ₽ и ставку из реального предложения в калькулятор кредитной карты — увидите минимальный платёж и срок полного погашения. Потом — те же 300 000 ₽ и ставку наличными в кредитный калькулятор — увидите аннуитет и переплату. Разница на экране — ровно та цена, которую вы платите за выбор инструмента.

Что выбрать в итоге — кредит или кредитку?

Решение упрощается до одного вопроса: можете ли вы вернуть всю сумму в грейс-период (50–120 дней)?

Если ответ «да, точно» — берите кредитную карту. Грейс делает её бесплатной, а кэшбэк фактически доплачивает за траты. Это работает на суммах до 100 000–150 000 ₽ и при коротком сроке возврата.

Если ответ «нет, понадобится год и больше» — берите потребительский кредит. Аннуитет под 22–25% годовых на 24 месяца даёт предсказуемый платёж и переплату в 1,5–2 раза меньше, чем кредитка минимальным платежом за тот же период.

Если ответ «не знаю» — берите кредит. «Не знаю» в реальности почти всегда оборачивается «не успел в грейс» — и тогда вы платите 36–54% годовых вместо 22–25%. Лучше переплатить пару тысяч на потребкредите, чем десятки тысяч на минимальном платеже.

Это работает, только если вы делаете расчёт ДО подписания, а не после. Откладывать «когда-нибудь подумаю» — значит каждый месяц терять от 7 000 до 12 000 ₽ на одной только разнице ставок. Скачайте график платежей по кредиту — внесите туда свои числа и посмотрите, как меняется переплата от срока.

Как думаете — кредитка с грейсом 120 дней реально выгоднее потребкредита, или это инструмент для тех, кто уверен в своей дисциплине на 100%? Напишите в комментариях — у кого был опыт обоих, интересно сравнить.

Какую тему разобрать следующей? Если у вас есть открытый кредит и вы рассматриваете рефинансирование — пишите параметры (сумма, срок, ставка), сделаем подробный расчёт с цифрами.

Подпишитесь — на следующей неделе разбираем, как закрыть кредитку без новой кредитной нагрузки за 12 месяцев. Конкретный план с расчётами и приоритетами долгов.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочный платёж прошёл, но срок не сократился: 5 данных для проверки

Досрочный платёж прошёл, но срок не сократился? Проверьте заявление, дату списания, остаток долга и способ пересчёта графика.

Репо ЦБ 6 210 млрд ₽: почему ставка 14,25% не обещает дешевый кредит человеку

Банк России снизил ключевую ставку до 14,25%. Объясняем на аукционе репо 6 210 млрд ₽, почему ставки ЦБ относятся к банкам, а не к потребкредиту.

Как выйти из долгов в 2026: 5 способов и где банкротство крайний шаг

Как выйти из долгов в 2026: 5 способов снизить платеж, сравнить рефинансирование, каникулы и банкротство, чтобы не попасть к раздолжнителям и выбрать шаг.