ПДН 21 января и кредит 1 марта: почему банк должен пересчитать 31 день

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Заемщик подал заявку, банк получил сведения КБКИ 21 января 2026 года, а деньги по кредиту собирается выдать 1 марта 2026 года. Кажется, что заявка уже одобрена и повторная проверка лишняя. Но в разъяснениях Банка России по ПДН такой пример разобран прямо: нет, новый расчет нужен.

Ловушка в окне 31 календарный день. Если кредит выдают позже допустимого срока, старые данные о платежах и доходах нельзя просто тащить в сделку как “почти актуальные”.

Данные сверены 2 июня 2026 года по официальной странице Банка России, обновленной 8 мая 2026 года.

Где проходит граница?

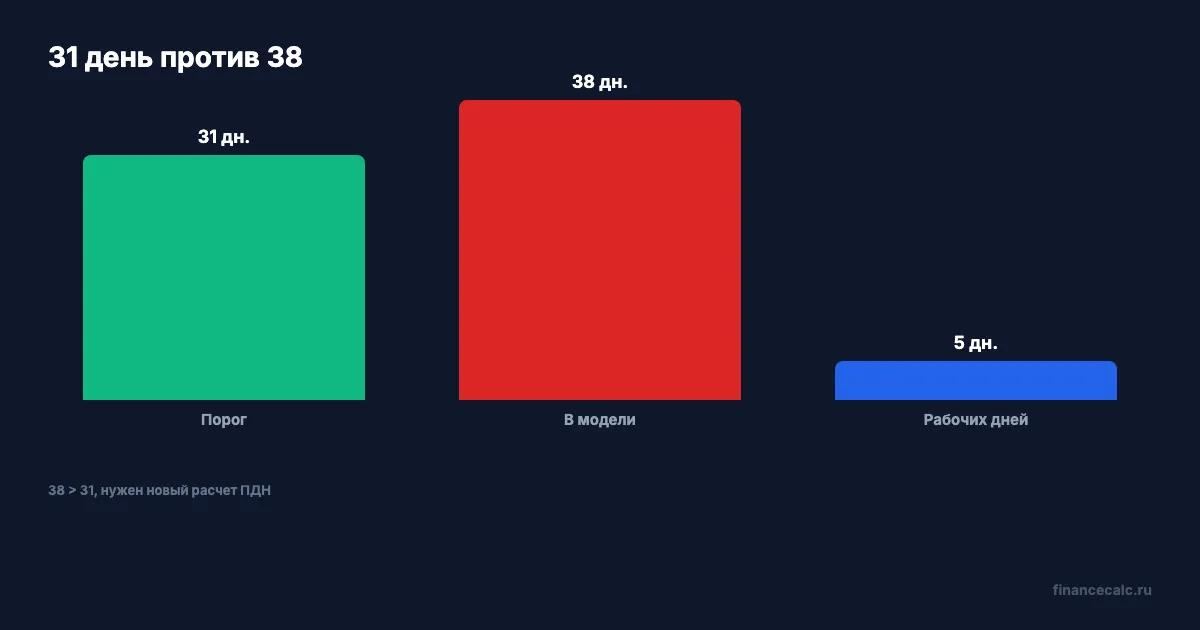

Банк России разъясняет: новый расчет ПДН нужен, если между датой расчета ПДН и датой заключения договора потребительского кредита или датой акцепта предложения по лимиту прошло более 31 календарного дня включительно. При этом дата расчета и дата заключения договора не включаются в интервал.

В примере ЦБ:

расчет ПДН - 21 января 2026 года;

последний день без нового расчета - 22 февраля 2026 года;

выдача 1 марта 2026 года - поздно.

Runtime-проверка для модели показывает: между 21 января и 1 марта без учета самих дат получается 38 календарных дней. Это больше 31, поэтому старый расчет не спасает.

Почему это важно заемщику?

ПДН - показатель долговой нагрузки. Он влияет на то, как кредитор оценивает риск: сколько у человека платежей и какой доход он может подтвердить. За месяц с лишним у заемщика может появиться новый кредит, просрочка, закрытый долг, изменение лимита или другой доход.

Если банк пересчитывает ПДН, итог может измениться в обе стороны. Одному человеку это поможет, если он закрыл долг. Другому помешает, если он за это время взял новый заем или увеличил лимит по карте.

Перед крупной заявкой полезно проверить график платежей через калькулятор кредита и отдельно выписать все действующие обязательства. Калькулятор не считает ПДН по методике ЦБ, но быстро показывает, какой платеж вы добавляете к уже существующим долгам.

Что с повторным запросом в КБКИ?

В разъяснении ЦБ есть еще одна неприятная для “быстрого одобрения” деталь: расчет суммы среднемесячных платежей и дохода для нового ПДН должен быть произведен не позднее пятого рабочего дня после дня получения сведений КБКИ. Сроки не суммируются.

То есть нельзя сказать: “У нас был расчет 21 января, потом еще 31 день, потом еще 5 рабочих дней на внутреннюю обработку”. В примере ЦБ дата предоставления кредита не должна быть позднее 22 февраля 2026 года включительно.

Как проверить себя перед выдачей?

Спросите у банка три вещи: дату расчета ПДН, дату получения сведений КБКИ и дату планируемого договора. Если между расчетом и договором окно вылезло за 31 календарный день, будьте готовы к новому расчету.

Вторая проверка - не брать “маленький заем до сделки”. Даже небольшой микрозаем может попасть в сведения о платежах и ухудшить картину. Третья - не увеличивать лимит по кредитке просто потому, что пришло пуш-уведомление: акцепт лимита тоже может быть отдельным событием для ПДН.

Что может измениться за это окно?

За время между расчетом и выдачей меняется не только календарь. Заемщик мог закрыть старый долг, получить новый платеж по карте, подписать рассрочку, изменить лимит или принести другую справку о доходах. Для банка это уже не та же самая картина риска.

Поэтому длинная пауза после одобрения - не нейтральная. Если сделка переносится, лучше заранее спросить, будет ли повторный расчет и какие документы придется обновить. Особенно это важно при ипотеке, где дата договора может зависеть от продавца, оценки, страховки и регистрации.

Проверочные журналы

Fact Ledger. Банк России на странице разъяснений по Указанию № 6579-У в редакции Указания № 7286-У разъясняет: новый расчет ПДН нужен, если между датой расчета ПДН и датой договора кредита или акцепта лимита прошло более 31 календарного дня включительно; дата расчета и дата договора не включаются; в примере с расчетом 21 января 2026 года дата выдачи не должна быть позднее 22 февраля 2026 года; при выдаче 1 марта 2026 года новый расчет нужен; расчет после получения сведений КБКИ должен быть произведен не позднее пятого рабочего дня; сроки не суммируются.

Source Ledger. Использована официальная страница Банка России с разъяснениями по расчету ПДН.

Arithmetic Ledger. Runtime 2 июня 2026 года: модельный интервал между 21 января 2026 года и 1 марта 2026 года без включения самих дат - 38 календарных дней; 38 > 31, значит окно превышено; дата 22 февраля 2026 года указана ЦБ как последний день в примере.

Headline Ledger. Заголовок использует официальные даты ЦБ 21 января и 1 марта, а также ключевой порог 31 день, после которого нужен новый расчет.

Chart Ledger. В chart-spec используются только числа из тела: 21 января 2026, 22 февраля 2026, 1 марта 2026, 31, 38, 5, 6579, 7286.

Legal Verified. Проверка сделана по официальной странице Банка России на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Одобрение не всегда живет до дня выдачи. Если ПДН считали 21 января, а кредит хотят выдать 1 марта, окно 31 день уже сломано, и банк должен смотреть заемщика заново.

Напишите в комментариях, что у вас было между заявкой и выдачей: новый заем, закрытие долга, увеличение лимита или просто долгое ожидание.

Материал носит информационный характер и не заменяет консультацию банка или юриста. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Заявленный доход 80 000 ₽: почему банк посчитает 72 000 ₽ с 1 июля 2026

Как с 1 июля 2026 года работает 10% дисконт к заявленному доходу при расчете ПДН и почему анкета на 80 000 ₽ может превратиться в 72 000 ₽.

Досрочное погашение: 5 ловушек банка, которые съедают 30 000 ₽ экономии

5 ловушек при досрочном погашении кредита 2026: уведомление 30 дней, страховка, пересчёт остатка, стратегия срок/платёж. Разница до 30 000 ₽.

Рефинансирование 3 кредитов: как проверить экономию до 120 000 ₽

Рефинансирование трёх кредитов в один: пошаговый расчёт экономии 120 469 ₽ при объединении долгов 750 000 ₽ под 19,5% вместо 25/28/30%. Условия и риски на май 2026.