Бесплатные курсы финграмотности 2026: 7 проверенных источников — без скрытых платежей

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

«Курс по финансам — 15 000 ₽, скидка только сегодня». Видели такое объявление в соцсетях? А теперь представьте: ровно те же темы — личный бюджет, налоговые вычеты, инвестиции, защита от мошенников — преподают на сайте Банка России. Бесплатно. С сертификатом. И никто не звонит каждый час с уговорами «успеть до полуночи».

Мы собрали 7 платформ, где обучение действительно бесплатное в 2026 году — без триал-подписок, без «открытия модуля за 990 ₽» и без партнёрских ссылок брокеров. Все источники проверили вручную 21 мая 2026: открывали регистрацию, смотрели программу, проверяли стоимость до и после теста.

Зачем учиться финансовой грамотности бесплатно, если есть платные курсы?

Платные программы по личным финансам стоят от 9 990 ₽ (короткий мини-курс) до 89 000 ₽ (годовая «школа инвестора» от известных блогеров). При этом материал на 70–80% совпадает с государственными ресурсами Банка России и Минфина. Разница — упаковка, скорость подачи и наличие «коуча в чате».

Вдумайтесь: 89 000 ₽ — это четыре месяца вашей пенсии или полгода взносов в подушку безопасности. А базовые знания о вкладах, кредитах, налогах и инвестициях абсолютно те же — и в платном курсе, и в бесплатном модуле от ЦБ. Источник один и тот же: законы и нормативные акты.

Бесплатные курсы хороши тем, что:

- Программу пишут специалисты ЦБ, Минфина, Мосбиржи — то есть те, кто формирует правила, а не блогеры с инфоповодами

- Материалы обновляются после каждого изменения закона (например, после повышения лимита АСВ в октябре 2025)

- Сертификат от Банка России или государственного проекта котируется работодателями выше, чем «диплом» курсов из инстаграма

Минус один: вам никто не будет звонить и напоминать «вернуться к учёбе». Самодисциплина — ваша ответственность.

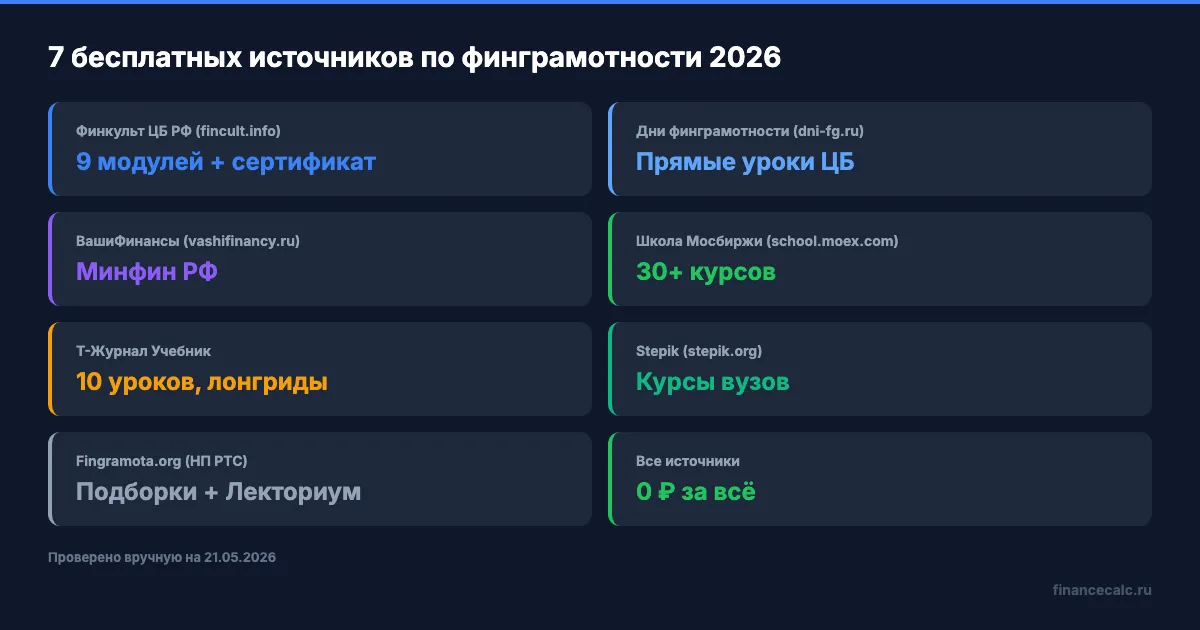

Какие 7 источников действительно бесплатные в 2026?

Ниже — таблица с короткой характеристикой каждого ресурса. Подробный разбор — после неё.

1. Финкульт ЦБ РФ (fincult.info) — энциклопедия + курсы «Практичные финансы»

Главный портал Банка России по финансовой грамотности. На сайте — две большие зоны: справочник по финансовым продуктам (вклады, кредиты, страхование, инвестиции) и обучающий центр.

Флагман — курс «Практичные финансы: от знаний к действию». Девять интерактивных модулей по 10–40 минут каждый. Темы: личный бюджет, налоговые вычеты, выбор кредитного инструмента, страхование, планирование пенсии. После прохождения и итогового теста — сертификат в личном кабинете.

Регистрация: личный кабинет на сайте Университета Банка России. Никаких карт, телефонов отдела продаж, скрытых апселлов.

2. Дни финансовой грамотности (dni-fg.ru) — онлайн-уроки от ЦБ

Расписание прямых эфиров от Банка России для школьников 5–11 классов и студентов колледжей. Темы 2026 года: «Личный финансовый план», «Как не стать жертвой мошенников», «Налоги и зачем их платить», «Инвестиции и риски».

Кто это для вас, если вы взрослый: подойдёт, если у вас дети-подростки или вы преподаёте. Регистрация — на странице конкретного урока, в любое время. Запись остаётся в архиве.

3. ВашиФинансы.рф (vashifinancy.ru) — проект Минфина России

Государственная программа поддержки финансовой грамотности. На сайте — библиотека из 200+ статей, обучающих видео, методичек, а также бесплатное обучение для тех, кто хочет стать «консультантом-методистом» (72 часа, 4 недели, дистанционно).

Для обычного читателя ключевое — раздел «Финансы на каждый день» с вводным курсом по финансовой грамотности. Темы простые: куда уходят деньги, как составить бюджет, что такое подушка безопасности, как выбрать вклад. Подходит, если вы только начинаете.

4. Школа Московской биржи (school.moex.com) — путь от «не знаю что такое акция» до диверсификации

Это не «школа инвесторов» в смысле клубов, а образовательная платформа от самой биржи. Каталог из 30+ курсов, разделённых на уровни: начинающий, средний, продвинутый.

Ключевые бесплатные:

- «Путь инвестора» — базовый курс для тех, кто хочет, чтобы деньги работали, но боится «нажимать кнопки» в приложении брокера

- «Облигации с нуля» — про ОФЗ, корпоративные облигации, расчёт доходности

- «Навигатор инвестора» — структура портфеля, риск-профиль, диверсификация

- Живые трансляции и вебинары — каждую неделю, в записи бесплатно

Знакомо ощущение, когда смотришь видеоблоги на Youtube и не понимаешь, кому верить? Школа Мосбиржи — это первоисточник: курсы пишет команда биржи, на которой эти инструменты и торгуются.

5. Т-Журнал Учебник (journal.tinkoff.ru/pro/fingram) — 10 уроков для тех, кто ненавидит лекции

Журнал банка Т-Банк, который в 2014 году стал одним из лучших медиа о деньгах в рунете. Их бесплатный курс «Как обрести уверенность в отношениях с деньгами» — 10 уроков с практическими заданиями. Темы: эмоции и деньги, бюджет, цели, кредиты, инвестиции.

Особенность: формат «учебника, который интересно читать». Каждый урок — это лонгрид с примерами из реальной жизни плюс короткий тест в конце. Никаких видео, в которые надо смотреть час.

Доступ: регистрация на сайте Т-Журнала. Курс полностью бесплатный, не требует продукта банка. Отдельно есть курс «Как говорить с детьми про деньги».

6. Stepik (stepik.org) — каталог курсов от университетов

Российская платформа онлайн-обучения. В разделе «Финансовая грамотность» — десятки бесплатных курсов от вузов и образовательных проектов. Среди заметных:

- «Основы финансовой грамотности» — базовый курс по работе с финансовыми инструментами

- «Финансовая грамотность для НКО» — для тех, кто работает в некоммерческом секторе

- «Финансовая грамотность для детей» — короткий курс для родителей и преподавателей

- «Экономика и финансовая грамотность» — 10 уроков, 150 тестовых заданий

На Stepik есть и платные курсы — но фильтр «Бесплатно» отсекает их сразу при поиске. Сертификат — именной, доступен после прохождения.

7. Fingramota.org — портал НП РТС с верифицированными подборками

Старейший российский портал по финансовому просвещению, создан в 2008 году при участии Экспертной группы по финансовому просвещению ФСФР. Сейчас работает как агрегатор: статьи, видео, презентации экспертов, интервью с руководством ЦБ.

Сильная сторона: раздел «Обучение» с проверенными подборками курсов от партнёров. Если не знаете, с чего начать, — здесь подскажут, под какую вашу задачу подобрать программу.

Бонусом — «Азбука финансов» на платформе Лекториум: бесплатный онлайн-курс об инвестициях и управлении личными финансами, рассчитанный на самую широкую аудиторию. С сертификатом Лекториума при успешной сдаче.

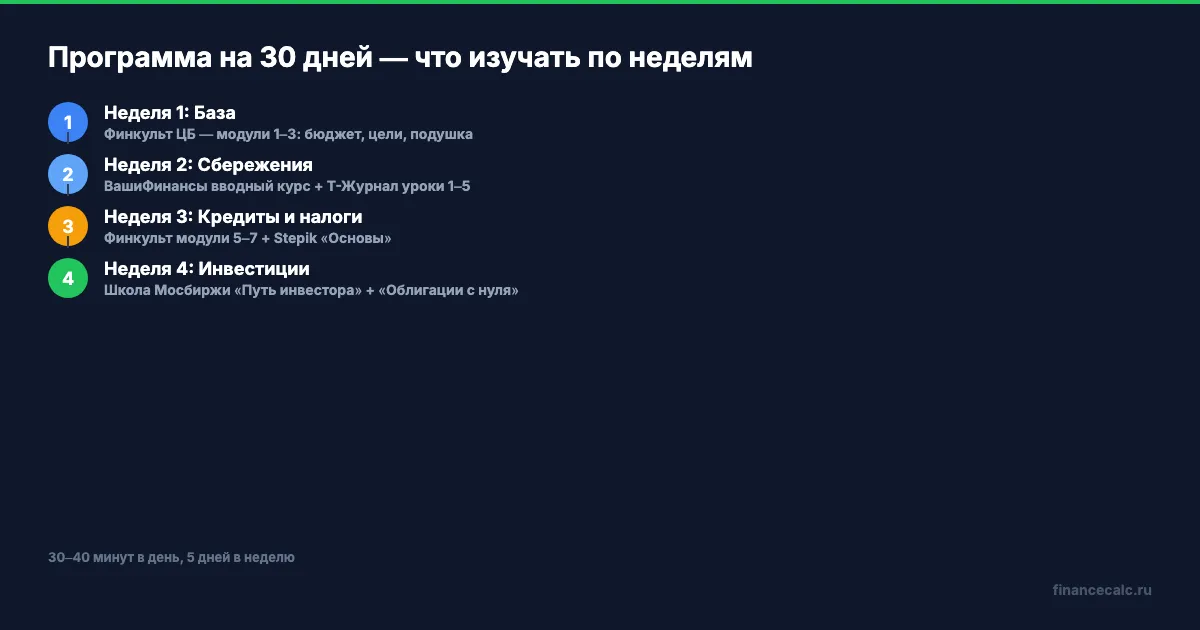

Какой курс выбрать, если у вас 30 дней и зарплата 45 000 ₽?

Логичный вопрос: с чего начать, если все 7 источников — годная база? Мы составили программу на 30 дней — реалистичную, без перегруза, специально для людей, которые работают полный день и могут уделить учёбе 30–40 минут вечером.

Эта программа закроет базу: личный бюджет, подушка безопасности, вклад vs накопительный счёт, ОФЗ как первый шаг в инвестиции, налоговые вычеты. После неё вы перестанете путать «реальную ставку» с «номинальной» и сможете самостоятельно посчитать, выгодно ли вам рефинансировать кредит.

Считать конкретные суммы — например, во сколько обойдётся ваш кредит после рефинансирования или сколько накопится на вкладе за год — удобно в кредитном калькуляторе и в калькуляторе сложного процента. Эти инструменты дополнят теорию из курсов реальными цифрами по вашей ситуации.

Знакомо? Большинство «учеников» бросают курс на 3–4 день, потому что не видят применения. Самый рабочий способ не бросить — параллельно с теорией решать одну свою конкретную задачу: рассчитать платёж по ипотеке, сравнить два предложения вклада, оценить, выгодно ли подавать декларацию на вычет.

Как отличить настоящий бесплатный курс от «бесплатной» воронки продаж?

С 2025 года появилось много «бесплатных курсов» с подвохом. Воронка простая: даёте емейл и телефон → получаете 2–3 урока в формате коротких видео → менеджер звонит с приглашением «продолжить обучение за 15 000 ₽».

Признаки честно бесплатного курса:

- Регистрация требует только email (без обязательного телефона)

- В описании нет «рассрочки 12 месяцев», «скидки только сегодня», «акции для первых 100 человек»

- Сертификат выдаётся бесплатно, без доплаты за «подтверждение»

- Нет таймера обратного отсчёта «до закрытия записи»

- Программа курса опубликована открыто — а не «получите доступ после регистрации»

Признаки скрытого платного курса:

- Просят телефон до начала обучения

- Менеджер пишет в Telegram или звонит «помочь с выбором траектории»

- После первых уроков появляется «продвинутый блок» — платный

- Сертификат «премиум-уровня» — за 990–2 990 ₽

Все 7 источников из этого обзора проверены на эти признаки. У них честно бесплатные программы с открытыми материалами.

Это не мелочь — это около 30 000 ₽ в год, которые средний россиянин тратит на «бесплатные» курсы с допродажами. На эти деньги можно открыть три вклада, заплатить ОСАГО или внести половину годового платежа в подушку безопасности.

Что делать после курса — куда применить знания?

Курс без практики — это просмотренное кино. Через месяц забывается всё, кроме нескольких ярких сцен. Чтобы знания закрепились, нужно сразу применить их к своей ситуации.

Конкретный план после прохождения базового курса:

- Посчитайте свою текущую финансовую картину. Доходы, расходы по категориям, обязательства (кредиты, рассрочки), активы (вклады, недвижимость, если есть). Достаточно одной страницы в блокноте.

- Запустите подушку безопасности. Цель — 3–6 месячных расходов на накопительном счёте или коротком вкладе. Если расходы 35 000 ₽ — копите 105 000–210 000 ₽.

- Откройте первый вклад или накопительный счёт. Это контролируемый шок: вы видите, как 100 000 ₽ за год превращаются в 110 000–115 000 ₽. Деньги начинают работать. На цифрах можно проверить себя в калькуляторе вкладов.

- Подайте декларацию на налоговый вычет. Если вы платите НДФЛ (работаете официально) и оплачивали обучение, лечение, спорт, страхование жизни или брали ипотеку — государство возвращает часть денег.

- Сделайте первую инвестицию через ИИС-3. Это уже после уверенного освоения базы — но без этого шага «курс» останется в категории «послушал — забыл».

Разница между «знать» и «сделать» — около 100 000 ₽ в год для человека с зарплатой 45 000 ₽. Это вклад с процентами, налоговый вычет (до 52 000 ₽), оптимизация расходов и отказ от навязанных подписок.

Если вы только начинаете и у вас есть 100 000 ₽ — посмотрите подробный разбор «100 000 ₽ и ноль опыта: 3 простых шага, чтобы деньги работали». Там — пошаговая инструкция с цифрами по вкладу, накопительному счёту и ОФЗ. Курсы дадут теорию, эта статья — конкретику для вашего первого шага.

Стоит ли вообще тратить время на финграмотность в 2026?

Логичный скепсис: «У меня зарплата 45 000 — что мне курс по инвестициям?»

Парадокс в том, что чем меньше доход, тем выше цена ошибки. Человек с зарплатой 250 000 ₽ может позволить себе купить «не тот» вклад или попасть в инвестиционное страхование с нулевой доходностью — это болезненно, но не критично. У человека с зарплатой 45 000 ₽ каждые «потерянные» 30 000 ₽ — это месяц жизни.

Базовая финграмотность даёт три практических навыка:

- Считать. Понимать разницу между номинальной и реальной ставкой по вкладу, отличать ПСК от ставки кредита, видеть, что «беспроцентная рассрочка» — это часто маркетинг

- Сравнивать. Не «верить рекламе», а смотреть условия двух банков и считать, где выгоднее

- Отказываться. От страховок при кредитах, от «подарочных» подписок, от навязанных карт

Эти три навыка экономят 30 000–80 000 ₽ в год — больше, чем годовая премия у среднего сотрудника. И стоят 30 часов учёбы по бесплатным курсам.

Как думаете — лучше один раз потратить месяц на бесплатные курсы от Банка России, или каждый год терять 30 000+ ₽ на финансовых ошибках, которые легко считаются? Напишите в комментариях — интересно ваше мнение, особенно если у вас есть личный кейс «было — стало».

Какую тему разобрать следующей? Подойдёт всё: декларация на вычет за 30 минут, как закрыть кредит на год раньше, куда положить первые 100 000 ₽. Напишите — сделаю подробный расчёт с цифрами.

Подписывайтесь — на этой неделе разберём, как самостоятельно подать декларацию 3-НДФЛ через Личный кабинет налоговой и вернуть до 52 000 ₽ за обучение, лечение или спорт. С пошаговой инструкцией и скриншотами, без воды.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Бюджет 40000 в Челябинске: 5 категорий без жёсткой экономии

Бюджет 40000 в Челябинске: расклад на 5 категорий, проверка по прожиточному минимуму 2026 и сколько оставить в резерв.

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.

Курс ЦБ 77,4912 ₽: почему 100 000 ₽ не превратятся в 1 290 $ без спреда

На 15 июля 2026 года курс ЦБ доллара 77,4912 ₽. Разбираем, почему 100 000 ₽ дают 1 290,47 $ только в модели, а банк добавит спред.