ИП на патенте 20,1 млн ₽: почему после 1 июня УСН с 1 января под вопросом

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

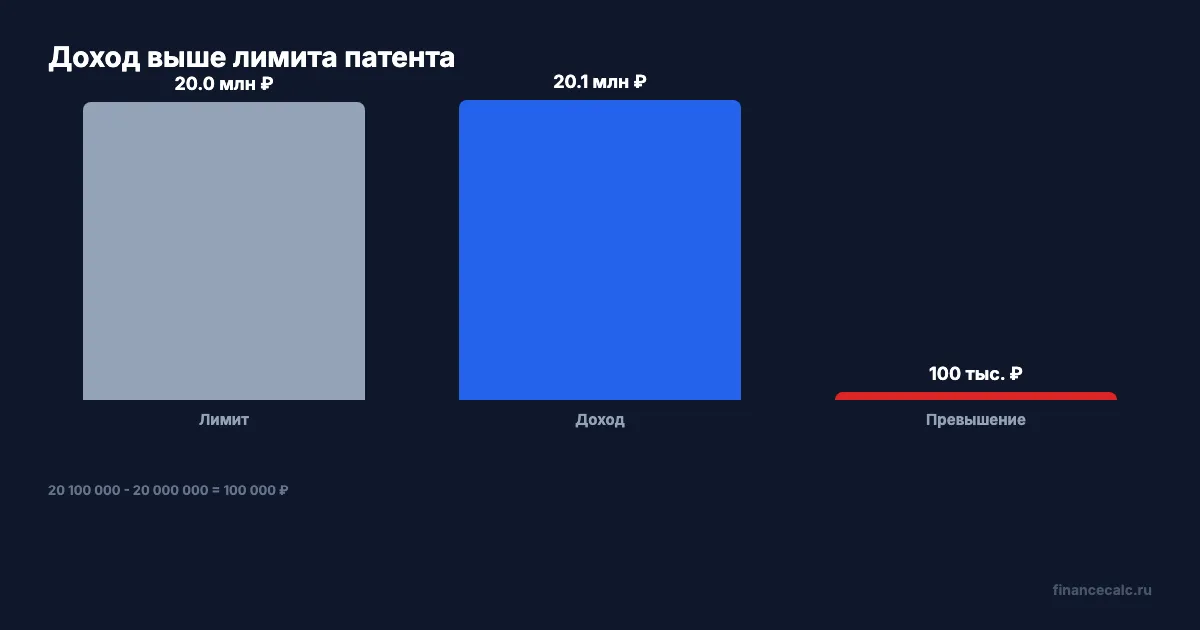

ИП в декабре 2025 года работал на патенте, а по итогам года получил 20,1 млн ₽ дохода. Лимит для патента в переходных правилах - 20 млн ₽. Разница кажется маленькой:

20 100 000 - 20 000 000 = 100 000 ₽.

Но именно эти 100 000 ₽ могут отправить предпринимателя в болезненный спор о режиме. ФНС напомнила: отдельные ИП могли подать уведомление о переходе на УСН с 1 января 2026 года не позднее 1 июня 2026 года.

Данные сверены 2 июня 2026 года по официальным материалам ФНС и Федеральному закону N 104-ФЗ.

Почему 20,1 млн ₽ опаснее, чем выглядит?

ФНС разъясняет: ИП, которые утратили право на патент из-за превышения доходов 20 млн ₽ в 2025 году, получили специальный срок для уведомления о переходе на УСН.

В модели:

20,1 млн ₽ > 20 млн ₽.

Превышение:

20 100 000 - 20 000 000 = 100 000 ₽.

Главная ловушка не в размере превышения, а в дате. Если предприниматель отвечал условиям УСН, уведомление по форме КНД 1150001 нужно было представить не позднее 1 июня 2026 года.

Что означает “УСН с 1 января”?

Переходное правило полезно именно тем, что позволяет применить УСН с 1 января 2026 года, а не с даты, когда предприниматель спохватился. Но это право привязано к сроку.

Формула календаря:

31 декабря 2025 года - старый общий срок для обычного перехода;

1 июня 2026 года - специальный срок для тех, кто потерял патент из-за превышения 20 млн ₽;

2 июня 2026 года - уже день после специального окна.

Поэтому вопрос “можно ли просто отправить уведомление позже” нельзя решать на уровне здравого смысла. Нужна проверка в налоговой: принимался ли документ, какой статус у уведомления, есть ли основания для восстановления или корректировки.

Какие условия все равно проверяются?

Даже если ИП уложился до 1 июня, это не автоматическая победа. ФНС отдельно пишет: перейти на УСН могут ИП, которые отвечают условиям применения режима.

В частности:

- средняя численность работников не превышает 130 человек;

- деятельность подходит под УСН;

- предприниматель правильно заполнил форму;

- статус патента и доходы за 2025 год подтверждаются документами.

Если условие по численности нарушено, сам факт подачи уведомления не превращает общий режим в УСН.

Проверьте также вид деятельности: некоторые направления нельзя просто перенести в УСН без оглядки на ограничения режима.

Где чаще всего ошибаются?

Первая ошибка - смотреть только на сумму превышения. “Всего 100 000 ₽ сверху” не отменяет факта превышения порога.

Вторая ошибка - путать форму перехода и форму смены объекта. Для перехода на УСН используется КНД 1150001. Для изменения объекта налогообложения - КНД 1150016.

Третья ошибка - думать, что дата “с 1 января 2026 года” сама исправляет пропуск срока. Дата в документе важна, но она не заменяет отправку до 1 июня 2026 года.

Практический минимум - сохранить квитанцию отправки, статус приема и ответ инспекции. Если документ ушел вовремя, но завис в обработке, разговор с ФНС будет строиться вокруг подтверждений. Если документ вообще не отправлялся, спор уже другой: не о расчете дохода, а о пропущенном переходном окне.

Для оценки налоговой нагрузки можно использовать калькулятор НДФЛ только как бытовой ориентир по ставкам и деньгам. Решение о режиме подтверждается не калькулятором, а статусом уведомления в ФНС.

Проверочные журналы

Fact Ledger. ФНС указала, что ИП, утратившие право на ПСН из-за превышения доходов 20 млн ₽ в 2025 году, получили продленный срок подачи уведомления о переходе на УСН; порядок установлен Федеральным законом N 104-ФЗ от 25.04.2026; для перехода на УСН с 1 января 2026 года уведомление по КНД 1150001 нужно представить не позднее 1 июня 2026 года; для смены объекта применяется КНД 1150016; среди условий УСН - средняя численность не более 130 человек.

Source Ledger. Использованы ФНС Приморского края о сроке до 1 июня и КонсультантПлюс: Федеральный закон от 25.04.2026 N 104-ФЗ.

Arithmetic Ledger. Runtime 2 июня 2026 года: 20 100 000 - 20 000 000 = 100 000, 20,1 млн > 20 млн, 2 июня - 1 июня = 1 день после срока.

Headline Ledger. Заголовок использует 20,1 млн ₽ как модель дохода ИП, 1 июня как официальный крайний срок и 1 января как дату возможного применения УСН по переходному правилу.

Chart Ledger. В chart-spec используются только числа из тела: 20 000 000, 20 100 000, 100 000, 31 декабря 2025, 1 января 2026, 1 июня 2026, 2 июня 2026, 130, 1150001, 1150016.

Legal Verified. Проверка сделана по официальной странице ФНС и тексту закона N 104-ФЗ на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Если патент слетел из-за 20,1 млн ₽, маленькое превышение не делает ситуацию маленькой. Проверьте, отправлено ли уведомление до 1 июня 2026 года, какую форму приняли и какой статус стоит в личном кабинете ФНС.

Напишите в комментариях: уведомление отправлено, принято, отклонено или только собираетесь разбираться.

Материал носит информационный характер и не заменяет консультацию налогового специалиста. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ИП на патенте 21 млн ₽: почему 1 июня 2026 решает УСН задним числом

Как ИП, слетевшему с патента из-за лимита 20 млн ₽, перейти на УСН с 1 января 2026 года и где ловушка в уведомлении.

Патент для ИП: 6% вместо 13% — расчёт экономии по шагам в 2026

Патентная система для ИП в 2026: формула расчёта, новый лимит 20 млн ₽, вычет взносов 57 390 ₽. Сравнение ПСН, УСН и самозанятости с цифрами.

ИП не заплатил 57 390 ₽ взносов: почему УСН все равно можно уменьшить

ФНС разъяснила: ИП на УСН доходы и ПСН в 2026 году могут уменьшать налог на фиксированные взносы 57 390 ₽ даже до фактической уплаты.