Упрощенный вычет показал 65 ₽: когда 3-НДФЛ вернет 19 500 ₽

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

В личном кабинете ФНС появляется предзаполненное заявление на социальный вычет, но сумма смешная: 65 ₽. Человек закрывает страницу и думает: “Вычет бесполезный”. На самом деле упрощенный порядок показывает только те сведения, которые поставщик услуг передал в налоговую. Если передали расход 500 ₽, возврат и будет 65 ₽.

Но если у человека были подтвержденные расходы на обучение, лечение, спорт или страхование на 150 000 ₽, через декларацию 3-НДФЛ можно заявить больше.

Формула:

150 000 × 13% = 19 500 ₽.

Данные сверены 2 июня 2026 года по ФНС.

Почему в ЛК появилась только мелкая сумма?

ФНС объясняет: социальные вычеты в упрощенном порядке формируются на основании сведений, которые образовательные, медицинские, спортивные организации, страховые компании или НПФ передали налоговым органам в электронном виде.

Если фитнес-клуб передал только одну справку на 500 ₽, система рассчитает:

500 × 13% = 65 ₽.

Это не означает, что остальные расходы запрещены. Это означает, что в упрощенном сценарии ФНС видит не весь набор ваших документов.

Для предварительной оценки суммы можно открыть калькулятор НДФЛ, но окончательное право зависит от удержанного НДФЛ и подтверждающих документов.

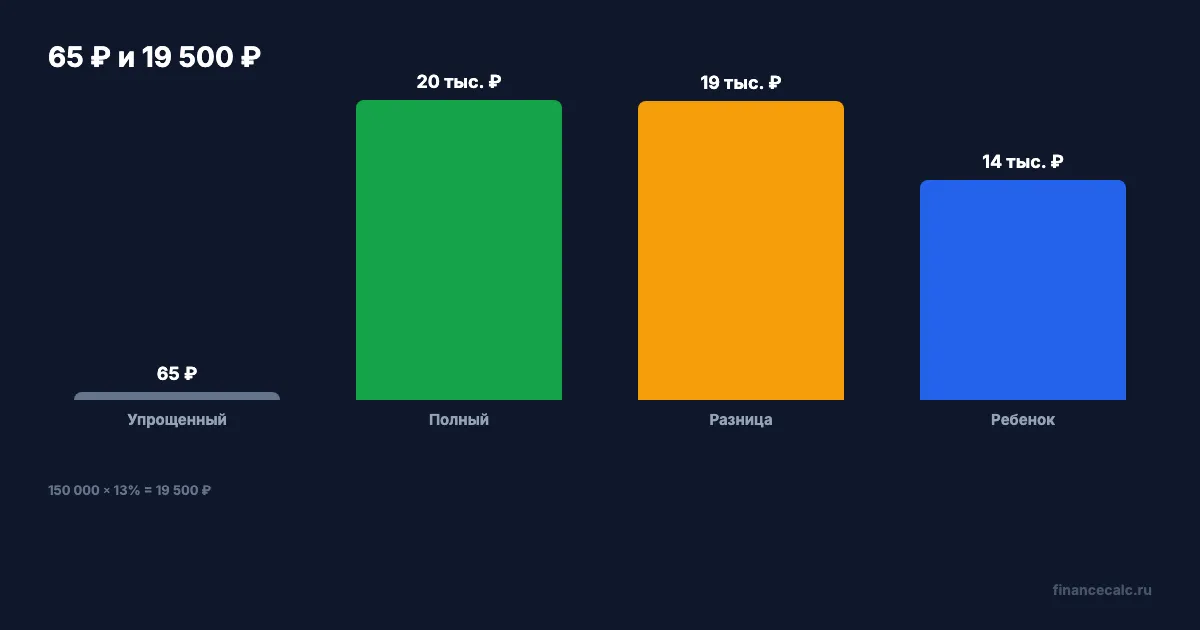

Когда 3-НДФЛ вернет 19 500 ₽?

Допустим, за год были социальные расходы:

150 000 ₽.

Предельная сумма для обычного социального вычета по многим расходам:

150 000 ₽.

Возврат при ставке 13%:

150 000 × 13% = 19 500 ₽.

Если упрощенно ФНС увидела только 500 ₽, разница между полной моделью и предзаполненной мелочью:

19 500 - 65 = 19 435 ₽.

Именно поэтому упрощенный вычет не отменяет декларацию. Он удобен, когда все сведения пришли сами. Но если часть расходов не попала в обмен, декларация остается рабочим маршрутом.

Какие расходы могут попасть в упрощенный порядок?

ФНС перечисляет социальные вычеты по расходам на обучение, медицинские услуги, ДМС, добровольное страхование жизни, физкультурно-оздоровительные услуги. По расходам с 2024 года единым подтверждающим документом стала справка об оплате услуг или взносов.

Но справка должна попасть в ФНС. Если организация не участвует в информационном обмене, не передала сведения или передала их не полностью, предзаполненного заявления может не быть либо сумма будет ниже.

Поэтому проверьте не только наличие кнопки “получить вычет”, но и сумму расходов, из которой она рассчитана.

А если это обучение ребенка?

Для обучения ребенка действует отдельный лимит. В материалах ФНС по социальным вычетам указывается вычет на обучение каждого ребенка 110 000 ₽. Возврат при 13%:

110 000 × 13% = 14 300 ₽.

Это отдельная ловушка: взрослое лечение или обучение налогоплательщика и обучение ребенка могут жить в разных лимитах. Если все сложить в одну строку, легко занизить или завысить ожидание.

Когда не вернут даже по 3-НДФЛ?

Вычет возвращает ранее удержанный НДФЛ. Если за год у человека не было налога к возврату, формула 150 000 × 13% не превратится в деньги. Еще нельзя вернуть больше, чем удержали.

Проверка:

- какие расходы подтверждены справками;

- какие сведения появились в ЛК;

- сколько НДФЛ удержано работодателем;

- что выгоднее: упрощенное заявление или 3-НДФЛ.

Если организация не передала сведения, попросите справку об оплате услуг или взносов. По расходам с 2024 года именно такая унифицированная справка заменяет пачку старых подтверждений. Ее можно использовать и для декларации, и для передачи сведений в ФНС через поставщика услуг, если у него есть техническая возможность обмена. Поэтому не удаляйте договоры и платежки до конца проверки: они помогают восстановить картину, если в личном кабинете появилась только часть расходов.

Проверочные журналы

Проверенные факты. ФНС подтверждает упрощенный порядок социальных вычетов по расходам на образование, лечение, ДМС, добровольное страхование жизни и спорт; сведения должны поступить от поставщиков услуг; декларация 3-НДФЛ сохраняется как маршрут, если упрощенный порядок не отражает все расходы. Лимит общего социального вычета в модели статьи - 150 000 ₽, детский образовательный лимит - 110 000 ₽.

Источники. Использованы промостраница ФНС об упрощенных вычетах, ФНС Тюмень о социальных вычетах в упрощенном порядке, ФНС Иркутск о 13% от расходов до 150 тыс. ₽, ФНС Пермь о лимите 110 тыс. ₽ на обучение ребенка.

Расчет. Runtime 2 июня 2026 года: 500 × 13% = 65, 150 000 × 13% = 19 500, 19 500 - 65 = 19 435, 110 000 × 13% = 14 300.

Заголовок. Заголовок не обещает всем 19 500 ₽. Он показывает конфликт: ЛК видит 65 ₽, но при подтвержденных расходах 150 000 ₽ декларация может дать до 19 500 ₽, если был удержанный НДФЛ.

Графики. В chart-spec используются только числа из тела: 500, 65, 150 000, 19 500, 19 435, 110 000, 14 300, 13%.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Упрощенный порядок - это не “весь ваш вычет”, а только сведения, которые дошли до ФНС.

Формула:

расходы, видимые ФНС × 13% = упрощенный возврат.

Если расходы больше, подавайте 3-НДФЛ с подтверждением. Напишите в комментариях, что показал личный кабинет: 65 ₽, 1 300 ₽, 19 500 ₽ или ничего.

Материал носит информационный характер и не заменяет консультацию ФНС. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Вычет за 2023 год: почему 31 декабря 2026 может сжечь 19 500 ₽

ФНС напоминает: до конца 2026 года можно заявить вычеты за 2025, 2024 и 2023 годы. Считаем, почему социальный вычет 150 000 ₽ может дать 19 500 ₽, но не переносится бесконечно.

Упрощенный вычет показал 65 ₽: когда 3-НДФЛ вернет 19 500 ₽

Почему в личном кабинете ФНС может появиться вычет всего на 65 ₽, хотя по лечению, обучению или фитнесу за год можно вернуть до 19 500 ₽ через 3-НДФЛ.

Вычет ФНС: 1 млн оферт и как подтвердить возврат

ФНС направила около миллиона оферт для упрощенных вычетов. Считаем 2 млн ₽ имущественного лимита, 150 тыс. ₽ социальных расходов и ловушку неподтвержденной оферты.