ЦБ снизил ставку до 14,5%: 5 действий с вашим вкладом прямо сейчас

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

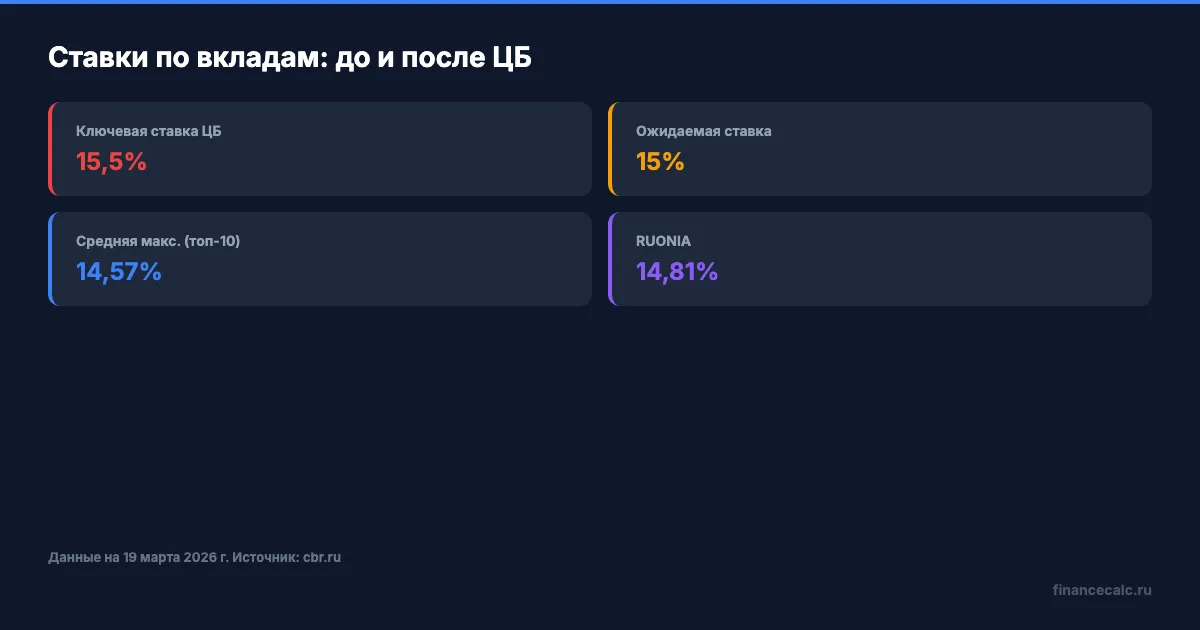

24 апреля Банк России снизил ключевую ставку до 14,5% годовых (действует с 27.04.2026; до этого с 20 марта было 15%). Средняя максимальная ставка по вкладам в топ-10 банках уже держится около ключевой, а банки продолжают пересматривать условия. Если вклад заканчивается в ближайшие недели, решение о пролонгации лучше принимать по майским ставкам, а не по мартовским витринам.

Может ли банк снизить ставку по действующему вкладу?

Короткий ответ: зависит от типа вклада. И от того, что именно написано в вашем договоре.

Если у вас срочный вклад с фиксированной ставкой — банк не имеет права менять её в одностороннем порядке. Это прямо запрещено статьёй 838 ГК РФ. Вы открыли вклад под 16% на год — 16% и получите. Точка.

А вот с накопительными счетами и вкладами до востребования ситуация другая. Банк может менять ставку в любой момент, и он это делает. Промо-ставки 17% в Яндекс Банке или 16,2% в Газпромбанке — это маркетинг, а не обязательство. Завтра может быть 15%, послезавтра — 14%.

Представьте: вы открыли накопительный счёт под 17%, рассчитали доход на полгода — а через месяц банк тихо снизил ставку до 15%. На 500 000 рублей разница за оставшиеся пять месяцев — 4 167 рублей. Мелочь? За год набежит больше.

Ещё один подводный камень — автопролонгация. Срочный вклад заканчивается, банк его продлевает, но уже по новой ставке. Если при открытии было 16%, а на дату пролонгации банк предлагает 14,5% — вы получите 14,5%. И в договоре это прописано.

Какие 5 действий предпринять прямо сейчас?

Вот конкретный план на ближайшие дни после решения ЦБ.

Действие 1: проверьте договор. Откройте договор вклада или зайдите в мобильный банк. Найдите три вещи: тип ставки (фиксированная или плавающая), условия пролонгации, дату окончания вклада. Если ставка фиксированная и до окончания больше трёх месяцев — выдохните, ваш доход защищён.

Действие 2: зафиксируйте ставку, пока она высокая. Если деньги лежат на накопительном счёте — переведите их в срочный вклад на 6-12 месяцев. RUONIA уже 14,81% — рынок ждёт снижения. Банки начнут обновлять линейки вкладов в течение одной-двух недель после решения ЦБ.

А вы знаете, сколько теряете на накопительном счёте каждый месяц, когда ставка ползёт вниз?

Действие 3: распределите деньги по срокам. Не кладите всё в один вклад. Разбейте сумму на три части: треть на 3 месяца, треть на 6 месяцев, треть на 12 месяцев. Это лестничная стратегия — она защищает от дальнейшего снижения и оставляет доступ к деньгам каждые три месяца.

Действие 4: если банк снизил ставку по накопительному счёту — сравните условия. Зайдите на сайты трёх-четырёх банков. Разница между 14% и 16% на 800 000 рублей за год — это 16 000 рублей. На наш взгляд, 20 минут на сравнение условий окупаются с запасом.

Вдумайтесь: 16 000 рублей — это два месяца оплаты мобильной связи для всей семьи. А вы теряете эти деньги просто потому, что не переложили вклад.

Действие 5: если снижение незаконно — жалуйтесь в ЦБ. Банк изменил ставку по срочному вкладу в одностороннем порядке? Это прямое нарушение закона. Подайте жалобу на cbr.ru или через Госуслуги. ЦБ обязан рассмотреть обращение в течение 30 дней.

Как зафиксировать высокую ставку надолго?

Ключевая ставка 14,5% — не навсегда. Следующее заседание ЦБ по ставке запланировано на 19 июня 2026 года, затем 24 июля. Если тренд на снижение продолжится, к лету ставки по вкладам могут уйти ниже текущих промо-уровней.

Самый надёжный способ — длинный срочный вклад без автопролонгации. Открываете на 12-18 месяцев, получаете фиксированную ставку на весь срок. Когда вклад закончится, вы заберёте деньги и примете решение по актуальным условиям.

Допустим, у вас 700 000 рублей. Сегодня вы ещё можете открыть вклад под 14,5% на 12 месяцев. Доход — 101 500 рублей без капитализации. Если через месяц ставки упадут до 13%, а вы промедлили — доход за те же 12 месяцев составит 91 000 рублей. Разница — 10 500 рублей за одно решение, принятое вовремя.

Одно действие — и разница 10 500 рублей. Просто потому что вы не стали ждать.

Рассчитайте доход по вашей сумме в калькуляторе вкладов — введите текущую ставку и сравните с прогнозной.

Ещё один приём — лестничная стратегия. Мы подробно разбирали её в статье «Лестничная стратегия вкладов». Суть: вы разбиваете сумму на 3-4 вклада с разными сроками. Когда короткий вклад заканчивается, вы перекладываете его в длинный — по актуальной ставке. Если ставки вырастут — вы поймаете рост. Если упадут — основная часть денег уже зафиксирована по высокой ставке.

На что обратить внимание в договоре?

Первое — автопролонгация. Если она включена, за неделю до окончания вклада проверьте, какую ставку банк предлагает на новый срок. Не устраивает — заберите деньги и откройте вклад в другом банке.

Второе — досрочное расторжение. Сняли деньги раньше срока — почти всегда теряете все проценты. Банк пересчитает по ставке «до востребования» — это 0,01-0,1% годовых. На 700 000 рублей за 10 месяцев вместо 90 417 рублей получите 583 рубля. Поэтому не кладите на длинный вклад деньги, которые могут понадобиться.

Третье — страхование АСВ. Обычные вклады застрахованы на сумму до 1 400 000 рублей в каждом банке. Отдельный повышенный лимит 2 800 000 рублей действует только для безотзывных сберегательных сертификатов сроком более 3 лет, а не для любого вклада без досрочного снятия. При снижении ставок у вас может возникнуть соблазн перейти в мелкий банк с повышенной ставкой — это нормально, пока сумма не превышает подходящий лимит АСВ.

Что бы вы сделали с лишними 10 500 рублей за год — потратили или положили обратно на вклад?

Рассчитайте, сколько вы заработаете при разных ставках, в калькуляторе сложного процента. Введите сумму, ставку и срок — увидите точный доход с учётом капитализации.

Если вклад заканчивается в ближайший месяц, загляните в подборку «Лучшие вклады 2026» — там сравнение условий семи банков с актуальными ставками. А если хотите разобраться, как работает капитализация и почему она важна при выборе вклада, прочитайте «Капитализация процентов по вкладу».

Скачайте расчёт налога на вклады — пригодится при подведении итогов года.

Данные актуальны на 19 мая 2026 года. Источники: Банк России — ключевая ставка, календарь решений по ставке, ФНС по статье 214.2 НК РФ.

Как думаете — при снижении ставки ЦБ лучше зафиксировать длинный вклад сейчас или подождать и разместить деньги в облигации? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет разбор: вклад или облигации, что выгоднее после снижения ставки ЦБ. С расчётами доходности и конкретными рекомендациями.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Жизнь на проценты: вклад 14,5 млн ₽ под 13% — сценарий 138 396 ₽/мес после налога

жизнь на проценты вклад: считаем 14,5 млн ₽ под 13%, налог на проценты, риск АСВ, чистый доход 138 396 ₽ в месяц, ставку ЦБ, рынок вкладов и лимит 2026.

Банк лишился лицензии: как понять, сколько вернет АСВ и где потеряются деньги

Что делать, если у банка отозвали лицензию: лимит АСВ 1,4 млн ₽, когда деньги сверх лимита становятся риском и какие проверки сделать заранее.

Вклад vs ОФЗ vs дивидендные акции: где может быть больше дохода с 850 000 ₽ в 2026

Вклад офз акции сравнение: считаем 850 000 ₽ на 5 лет. ОФЗ даёт 554 255 ₽, вклад 545 105 ₽, дивиденды 345 346 ₽ после НДФЛ; данные на 28.07.2026 и риски.