190 ₽ в 1985 ≠ 85 000 ₽ в 2026. Считаем по реальной инфляции, на что хватает сегодня

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

В комментариях под статьёй про пенсии читатель прислал короткую фразу: «Получаю 85 тысяч — это сейчас как 190 в 1985, средняя зарплата». Без эмоций, просто факт. Только в реальных цифрах сравнение оказалось не таким простым: в одних позициях у нынешней зарплаты покупательная способность выросла, в других — упала в разы.

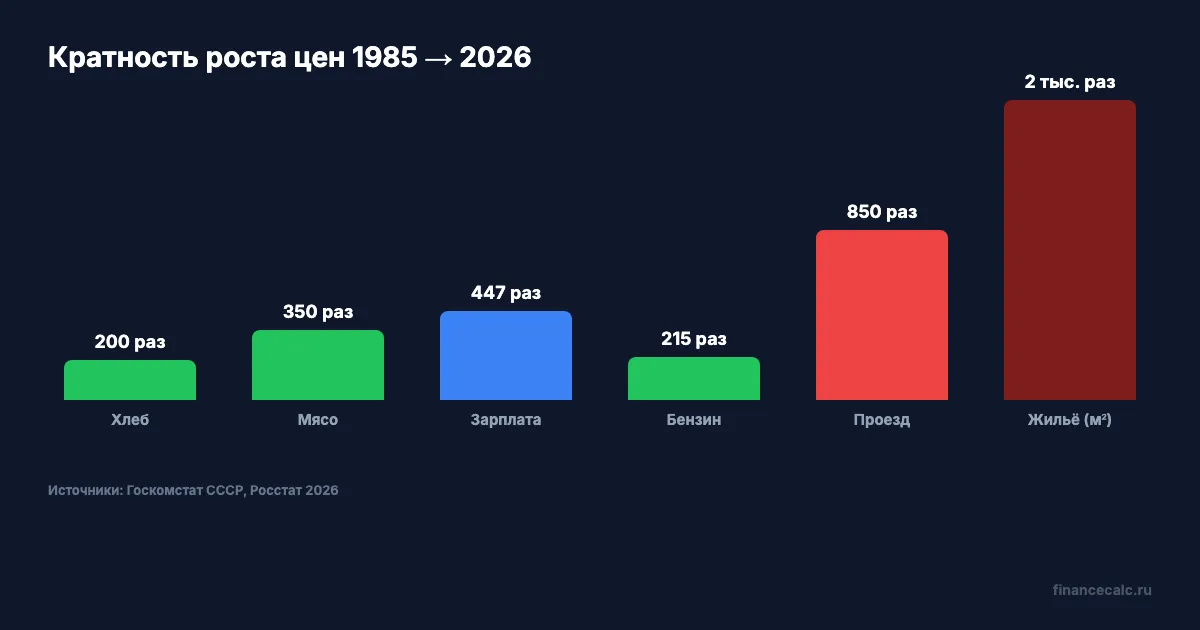

Я взял официальные данные Росстата и справочника Госкомстата СССР по статистике 1985 года, пересчитал по конкретным товарам и услугам. Получилось так: зарплата за 41 год выросла в 447 раз, цены на хлеб — в 150 раз, на проезд — в 800 раз, на квартиру — в 1500 раз. Никаких политических оценок. Только цифры. Разбираем по позициям.

Сколько стоили базовые продукты в 1985 и сейчас?

Сравним 10 типичных позиций. Цены 1985 года — государственные розничные по справочнику Госкомстата СССР, цены 2026 — средние по магазинам и сводке Росстата.

| Товар | 1985 (₽) | 2026 (₽) | Кратность |

|---|---|---|---|

| Хлеб (буханка ~700 г) | 0,20 | 35-50 | ×175-250 |

| Молоко (1 л) | 0,30 | 80-100 | ×270-330 |

| Мясо говядина (1 кг) | 2,00 | 600-800 | ×300-400 |

| Колбаса докторская (1 кг) | 2,20 | 600-900 | ×270-410 |

| Картофель (1 кг) | 0,15 | 35-50 | ×230-330 |

| Сахар (1 кг) | 0,90 | 70-80 | ×78-89 |

| Бензин АИ-93 (1 л) | 0,30 | 60-70 | ×200-230 |

| Проезд автобус | 0,05 | 35-50 | ×700-1000 |

| Поездка в метро | 0,05 | 60 | ×1200 |

| Почтовая марка | 0,04 | 30 | ×750 |

Среднее по продуктам — рост в 250 раз. По транспорту — рост в 800-1200 раз. По жилью — отдельная история.

А зарплата за это время выросла в 190 → 85 000, то есть в 447 раз. Получается, что по продуктам (рост 250×) зарплата обогнала инфляцию почти в 1,8 раза — то есть продуктов на одну зарплату сегодня можно купить больше, чем в 1985. А вот по транспорту и услугам — наоборот, отстала в 2 раза.

Знакомо? Большинство людей чувствуют это интуитивно: «в магазине вроде нормально, но как только в больницу или к специалисту — деньги уходят моментально». Это не ощущение, это арифметика разной кратности роста разных категорий.

Сколько работы стоила одна и та же покупка в 1985 и в 2026?

Самый честный способ сравнить покупательную способность — измерять её не в рублях, а в часах труда. Сколько часов нужно отработать, чтобы купить килограмм мяса? А литр бензина? А квартиру?

Берём средние цифры. В 1985 году средняя зарплата 190 ₽ при 8-часовом рабочем дне и 22 рабочих днях в месяце даёт часовую ставку ≈ 1,08 ₽. В 2026 при медианной зарплате около 73 000 ₽ (по данным Росстата за 2025-2026) и тех же 176 рабочих часах — часовая ставка ≈ 415 ₽.

| Покупка | Часов в 1985 | Часов в 2026 | Стало |

|---|---|---|---|

| 1 кг говядины | 1,85 | 1,68 | дешевле |

| 1 л молока | 0,28 | 0,22 | дешевле |

| 1 буханка хлеба | 0,19 | 0,10 | в 2 раза дешевле |

| Билет в кино | 0,46 (50 коп) | 1,20 (500 ₽) | в 2,6 раза дороже |

| 1 поездка автобус | 0,05 | 0,10 | в 2 раза дороже |

| Холодильник средний | 320 (350 ₽) | 60 (25 000 ₽) | в 5 раз дешевле |

| Цветной телевизор | 700 (700–800 ₽) | 70 (30 000 ₽) | в 10 раз дешевле |

| Жигули / Lada Granta | 7000 ч | 2700 ч | в 2,6 раза дешевле |

Вдумайтесь: в часах труда холодильник, телевизор и автомобиль стоят сегодня в 5-10 раз меньше, чем в СССР. Это значит, что массовый потребительский ассортимент бытовой техники — действительно стал доступнее. А вот услуги, аренда и недвижимость — наоборот.

Что бы вы сделали, если бы средняя зарплата держала покупательную способность во всех категориях одинаково? У нас за 41 год зарплата выросла в 447 раз, а цены — где в 80, где в 1500 раз. Эта разница — и есть то, что люди называют «инфляция», но обычно недопонимают её структуру.

Где разрыв между ростом зарплаты и ростом цен наибольший?

Главное расслоение — в трёх категориях: жильё, транспортные услуги и медицина.

Жильё. В 1985 году кооперативная однокомнатная квартира 35 м² стоила 4 800-6 000 ₽ (по сборнику Госкомстата) — это 25-32 средних месячных зарплаты, или примерно 2,1-2,6 годовых дохода. В 2026 году однокомнатная квартира в среднем городе России (Воронеж, Тула, Иваново, Краснодар-нейтральные районы) стоит 5-7 миллионов рублей — это 59-82 средних месячных зарплаты, или примерно 5-7 годовых дохода. Нагрузка удвоилась-утроилась относительно зарплаты. И это без учёта ипотечных процентов: если брать в кредит на 20 лет под 20%, переплата ещё в 3 раза увеличит итоговую стоимость.

Транспорт. Поездка на автобусе подорожала с 5 копеек до 40-50 ₽ — это рост в 800-1000 раз. Зарплата за то же время выросла в 447 раз. То есть городской транспорт стал в 2 раза дороже относительно зарплаты. С такси и междугородними поездками разрыв ещё больше: если в 1985 году такси на 5 км обходилось в 1-1,5 ₽ (час работы), то сегодня та же поездка — 200-300 ₽ (полчаса работы), но при пересчёте на доступность услуги для среднего работника — она стала менее доступной.

Медицина и образование. Это самый болезненный разрыв. В 1985 году вся медицина была бесплатна по ОМС (в современных терминах), а образование вплоть до вуза — без платы. Сегодня в России официально медицина по ОМС бесплатна, но платные медцентры, стоматология, страховка с расширенным покрытием — это 40-100 тыс. ₽ в год на семью. По образованию: бюджетное место в вузе — конкурс 5-15 человек, а коммерческое — 200-500 тыс. ₽/год. То есть категория, которая «формально» осталась бесплатной, стала по факту дорогим параллельным сектором.

Это не мелочь — это категории, которые занимают всё большую часть семейного бюджета и не учитываются в официальном индексе потребительских цен (ИПЦ) с тем же весом, как 40 лет назад.

Где относительно подешевело — и там, где никто не ожидает

Не всё стало дороже. Бытовая техника, импортная одежда и связь — наоборот, стали в разы доступнее.

Бытовая техника. Холодильник «Минск» в 1985 — 350 ₽ (1,8 средней зарплаты). Современный холодильник среднего класса — 25 000 ₽ (0,3 средней зарплаты). В 6 раз дешевле относительно дохода. Цветной телевизор «Рубин» — 750 ₽ (4 средние зарплаты). Современный 43-дюймовый — 30 000 ₽ (0,4 зарплаты). В 10 раз дешевле.

Связь. Телефон в 1985 — заявление на установку, очередь 3-7 лет, абонплата 2,5 ₽/мес (1,3% зарплаты). В 2026 — мобильный тариф с интернетом 350-500 ₽/мес (0,4% зарплаты), плюс смартфон 15-30 тыс. ₽ один раз. Связь стала в 3 раза доступнее по доле в бюджете и в 100 раз функциональнее.

Импортная одежда. В 1985 джинсы Wrangler в комиссионке стоили 200-250 ₽ — больше месячной зарплаты. Сегодня джинсы Wrangler из официального магазина — 7-8 тыс. ₽ (0,1 зарплаты). В 10 раз дешевле в часах труда.

Импортная косметика, кофе, экзотические продукты. В СССР это был дефицит или вообще недоступно. Сегодня — обычная позиция в любом супермаркете за реальные 200-2 000 ₽.

То есть в категории «технологические товары и импорт» зарплата 85 000 ₽ покупает несравнимо больше, чем 190 ₽ в 1985. А в категории «жильё, транспорт, услуги» — наоборот, заметно меньше.

Сколько накопилось бы, если откладывать 100 ₽ в месяц с 1985 года?

Считаем самое интересное — что было бы, если бы человек откладывал по 100 ₽ в месяц с 1985 года (это около 53% от зарплаты, экстремальный сценарий, но оценим максимум) и держал на сберкнижке Сбербанка. И что было бы, если бы он перевёл сбережения в безналичные и держал на современных вкладах с 1992 года.

Сценарий 1: сберкнижка Сбербанка СССР под 2-3% годовых.

С 1985 по 1991: 100 ₽ × 84 месяца = 8 400 ₽ накоплений + проценты 2% годовых ≈ ещё 700 ₽. Итого к началу 1992 — около 9 100 ₽.

В 1992 году произошла гиперинфляция: за один год рубль обесценился в 26 раз, за 1993-й — ещё в 9 раз. Сбережения советских граждан фактически обнулились (компенсация выплачивалась позже частично, но в реальной покупательной способности — около 5-10% от первоначальной).

То есть классическая «сберкнижка» как стратегия накопления — провалилась.

Сценарий 2: те же 100 ₽/мес от 1985 до 1991, потом эквивалент в современных рублях с 1992 до 2026 под средние ставки.

Чтобы посчитать корректно, нужно учесть, что 100 ₽ 1985 года в реальной покупательной способности — это примерно 25 000 ₽ в ценах 2026 года. Это не номинальная зарплата 2000-го или 2010-го, а модель в постоянных рублях: будто человек каждый месяц сохранял покупательную способность этих 100 советских рублей. Если откладывать такой эквивалент 25 000 ₽/мес с 1992 до 2026 (35 лет = 420 месяцев) под средние 7% годовых (с учётом периодов высоких и низких ставок), на калькуляторе сложного процента получаем итоговый капитал около 42 миллионов рублей.

Это и есть мощь сложного процента и регулярных вложений: даже с учётом гиперинфляции 1992 года, систематическое накопление с самостоятельным управлением могло принести десятки миллионов. А «сберкнижка СССР» эту возможность не дала — деньги съела одна гиперинфляция.

Посчитайте свой сценарий накопления на /compound — введите начальную сумму, ежемесячный взнос, ставку и срок. Калькулятор сразу покажет итоговый капитал и какую часть из него составляют ваши взносы, а какую — проценты на проценты.

Что проверить прямо сейчас?

Шаг 1. Возьмите свою текущую месячную зарплату. Поделите на 176 (среднее число рабочих часов в месяце). Это ваша часовая ставка.

Шаг 2. Посмотрите, сколько часов вашего труда стоят базовые покупки: квартплата, продуктовая корзина на месяц, бензин на машину. Если квартплата = 8 часов труда, бензин на месяц = 6 часов, продукты = 30 часов — у вас 44 часа уходит «на жизнь», и остаётся 132 часа на всё остальное.

Шаг 3. Посчитайте, сколько часов вашего труда стоят накопительные цели: первый взнос на квартиру (3 млн ₽ / часовую ставку = X часов), машина, отпуск. Если получается, что цель = 7 000 часов, а в году 2 100 рабочих часов — значит, 3,5 года при полной экономии. Реально — 7-10 лет.

Шаг 4. Откройте калькулятор сложного процента и посчитайте: если откладывать 10% от зарплаты в течение 10-20 лет под 7-10% годовых — какой капитал получится?

Шаг 5. Откройте пенсионный калькулятор. Посмотрите, какой будет ваша государственная пенсия. Если она составит 25-35% от текущей зарплаты — у вас разрыв, который придётся закрывать собственными накоплениями. Это и есть «реальная инфляция» применительно к личной финансовой стратегии.

Главное

Прямое сравнение «190 ₽ в 1985 = 85 000 ₽ в 2026» — лозунг, но не точная картина. По продуктам зарплата за 41 год обогнала рост цен (×447 vs ×250), и в часах труда хлеб с молоком сегодня дешевле. По бытовой технике зарплата обогнала цены в 5-10 раз. А вот по жилью, транспорту и медицине разрыв обратный: цены выросли в 1500, 800 и десятки раз сильнее зарплаты.

Главный вывод не про политику — про стратегию. Сегодня покупательная способность зарплаты неравномерна по категориям: техника и продукты доступнее, чем в СССР, а недвижимость и услуги — заметно дороже. Это значит, что задача накопления и инвестирования — это не «противостояние инфляции в среднем», а адресная защита от роста цен в категориях, которые занимают всё больший вес в семейном бюджете: жильё, лечение, образование детей.

И ещё одна цифра, которую стоит помнить. С 1985 по 2026 рубль обесценился по индексу потребительских цен в примерно 800 раз (по разным методикам — от 600 до 1200). То есть 1 советский рубль = 600-1200 современных рублей. На сберкнижке за 41 год — деньги просто исчезли. На компаундированном вкладе или ИИС-3 с такой же дисциплиной они бы выросли в десятки миллионов.

Посчитайте свой сценарий накопления на /compound и пенсионный разрыв на /retirement. А у вас сохранились квитанции, дневники расходов или старые ценники из СССР? Какие конкретные цифры помните: на сколько хватало 50 ₽ продуктов на семью, во сколько обходилась поездка на море? Расскажите в комментариях — соберём реальную статистику по разным городам и категориям.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: пенсия 72 ₽ в 1985 = 38% зарплаты, в 2026 — 28%. Считаю, как сократить разрыв.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Диспансеризация от работодателя: когда можно отказаться и когда это риск

Диспансеризация и обязательный медосмотр у работодателя в 2026: чем отличаются, когда сохраняется зарплата и что попросить у кадров до отказа.

Подушка 3, 6 или 12 месяцев: кому какой запас нужен

Как выбрать размер финансовой подушки в 2026: 3, 6 или 12 месяцев расходов, расчет на тратах 60 000 ₽ и правила для семьи, ипотеки и ИП.

Бюджет 40000 в Челябинске: 5 категорий без жёсткой экономии

Бюджет 40000 в Челябинске: расклад на 5 категорий, проверка по прожиточному минимуму 2026 и сколько оставить в резерв.