Самозанятость или ИП: что выбрать в 2026 году

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

В 2025 году число самозанятых в России превысило 10 млн человек. Для сравнения — ИП зарегистрировано около 4 млн. Оба статуса позволяют легально работать на себя, но налоги, ограничения и возможности у них разные. Разбираем, когда выгоднее каждый вариант — с конкретными расчётами.

Чем самозанятый отличается от ИП?

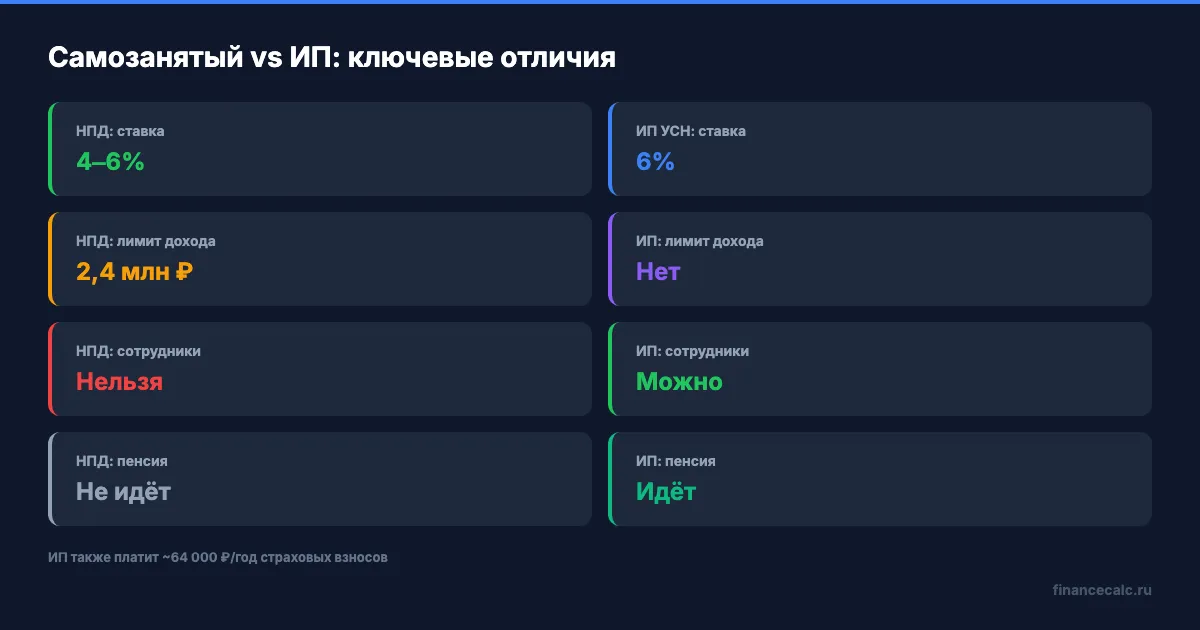

Самозанятый — физлицо на режиме НПД (налог на профессиональный доход). Ставка 4% при работе с физлицами и 6% — с юрлицами. Обязательных взносов нет, деклараций нет, кассовый аппарат не нужен. Всё оформляется через приложение «Мой налог».

Ограничения существенные: доход — не больше 2,4 млн рублей в год, нанимать сотрудников нельзя, перепродавать чужие товары или торговать подакцизной продукцией — тоже.

ИП — полноценный бизнес-статус с несколькими налоговыми режимами на выбор: УСН, патент, ОСНО. Можно нанимать работников, ограничений по выручке нет. Пенсионный стаж идёт автоматически — за счёт обязательных страховых взносов.

Если по-простому: самозанятость — для тех, кто работает один и зарабатывает до 200 000 ₽ в месяц. ИП — когда бизнес растёт и нужна команда.

Сколько налогов платит самозанятый, а сколько — ИП?

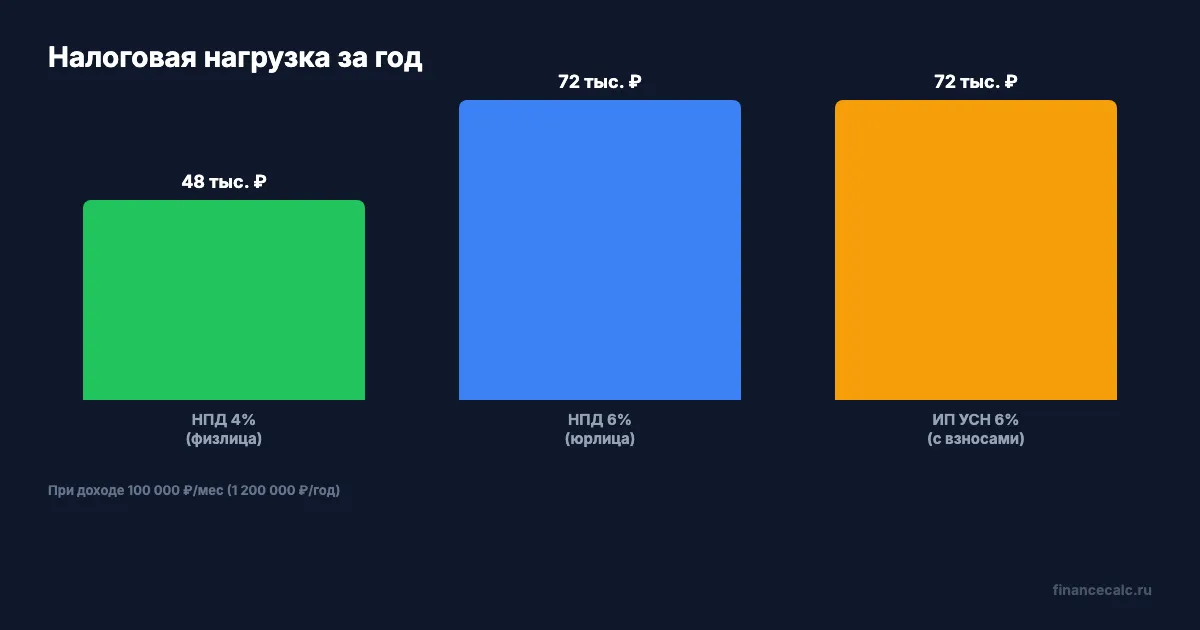

Возьмём доход 100 000 ₽ в месяц — 1 200 000 ₽ в год. Три варианта.

Самозанятый, клиенты — физлица (ставка 4%)

Налог: 100 000 × 4% = 4 000 ₽/мес, итого 48 000 ₽/год. Больше ничего платить не нужно.

Самозанятый, клиенты — юрлица (ставка 6%)

Налог: 100 000 × 6% = 6 000 ₽/мес, итого 72 000 ₽/год. Взносов по-прежнему нет.

ИП на УСН «Доходы» 6%

Фиксированные страховые взносы в 2026 году — около 55 000 ₽. Плюс 1% с дохода свыше 300 000 ₽: (1 200 000 − 300 000) × 1% = 9 000 ₽. Итого взносов: ~64 000 ₽.

УСН до вычета: 72 000 ₽. ИП без сотрудников уменьшает налог на сумму взносов: 72 000 − 64 000 = 8 000 ₽ к уплате.

Итого ИП платит: 64 000 + 8 000 = 72 000 ₽/год.

Результат может удивить: при работе с юрлицами самозанятый и ИП платят одинаково — 72 000 ₽ в год. Разница в том, что ИП получает пенсионный стаж и может нанимать людей.

При работе с физлицами самозанятость экономит 24 000 ₽ в год — за счёт ставки 4% вместо 6%.

А если доход выше — 200 000 ₽ в месяц?

Это верхняя граница для НПД (2,4 млн в год). Самозанятый с физлицами заплатит 96 000 ₽/год. ИП на УСН: взносы ~76 000 ₽ (55 000 фиксированных + 21 000 с дохода сверх 300 000), налог после вычета взносов — 68 000 ₽. Итого ИП: 144 000 ₽/год. Разница — 48 000 ₽ в пользу самозанятости. Чем выше доход, тем заметнее экономия при ставке 4%.

Что выгоднее — зависит от клиентов. Берёте деньги от людей — НПД дешевле. Работаете только с юрлицами — общая нагрузка одинаковая, но ИП даёт пенсию и масштабируемость.

| Параметр | Самозанятый (НПД) | ИП (УСН 6%) |

|---|---|---|

| Налоговая ставка | 4% / 6% | 6% (после вычета взносов) |

| Страховые взносы | 0 ₽ | ~64 000 ₽/год |

| Лимит дохода | 2,4 млн ₽/год | Без ограничений |

| Наёмные работники | Нельзя | Можно |

| Отчётность | Нет | Декларация раз в год |

| Пенсионный стаж | Не идёт | Идёт |

| Расчётный счёт | Необязателен | Нужен для работы с юрлицами |

Рассчитать кредит на стартовые расходы можно на кредитном калькуляторе.

Когда выгоднее оставаться самозанятым?

Фрилансер, репетитор, мастер маникюра, фотограф, копирайтер — типичный портрет самозанятого. Доход до 200 000 ₽ в месяц, без сотрудников, без перепродажи товаров.

Минимум бюрократии. Не нужен расчётный счёт, касса, бухгалтер. Чек формируется в приложении за 30 секунд. Подробнее о налоговых тонкостях — в статье самозанятость и налоги: условия 2026.

Низкая ставка при работе с физлицами. 4% — минимальная ставка для легальной деятельности в России. Ни один другой налоговый режим не предлагает столько.

Нет платежей при нулевом доходе. ИП отдаёт ~55 000 ₽ взносов даже без единого рубля выручки. Самозанятый в простое не платит ничего.

Приятный бонус: при регистрации самозанятому начисляют 10 000 ₽, которые автоматически снижают ставку до 3% (с физлиц) и 4% (с юрлиц), пока бонус не исчерпается.

На наш взгляд, НПД — лучший режим для старта. Проверить спрос, набрать первых клиентов, понять, стоит ли масштабироваться — и только потом думать об ИП.

В каких случаях лучше открыть ИП?

Доход приближается к 2,4 млн в год? Нужен помощник? Работаете с крупными заказчиками, которым нужен расчётный счёт и полноценный документооборот? Тогда — ИП.

Допустим, вы делаете мебель на заказ. Первый год работали одни, доход — 150 000 ₽/мес. На второй год заказов стало больше, нужен мастер-помощник. На НПД нанять его нельзя — приходится переходить на ИП.

Кстати, ИП и НПД — не обязательно «или-или». Можно зарегистрировать ИП и выбрать режим НПД. Тогда у вас статус предпринимателя (расчётный счёт, договоры с юрлицами), но налоги по ставке 4–6% без обязательных взносов. Ограничения НПД при этом сохраняются: лимит 2,4 млн и запрет на наём.

Крупные компании нередко отказываются работать с физлицами-самозанятыми — предпочитают контрагентов со статусом ИП. Если ваши заказчики — юрлица с бюджетами, статус предпринимателя открывает больше дверей.

Ещё один аргумент — пенсия. Самозанятый не платит взносы, годы на НПД не входят в страховой стаж. Можно платить добровольно — те же ~55 000 ₽/год. Но тогда финансовое преимущество НПД исчезает.

Для ИП понадобится расчётный счёт. Если нужно стартовое финансирование — изучите условия кредита для бизнеса.

«Не бойся начинать малое. Великое начинается с малого» — Роберт Кийосаки

Что сделать прямо сейчас

Правило простое: доход до 2,4 млн в год и работаете без сотрудников — начинайте с самозанятости. Перерос лимит или нужна команда — переходите на ИП. Переход занимает несколько дней и не требует закрытия НПД задним числом.

Рассчитайте платёж по кредиту на стартовые расходы на кредитном калькуляторе. Если планируете оформлять ипотеку — учтите, что банки по-разному оценивают доходы самозанятых и ИП: подробнее в статье ипотека для ИП и самозанятых.

Расчёты приведены для примера по состоянию на март 2026 года. Точные ставки взносов уточняйте на сайте ФНС (nalog.gov.ru). Нормативная база: ФЗ №422-ФЗ, НК РФ.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Регистрация самозанятым 2026: пошаговая инструкция

Как оформить самозанятость за 10 минут через «Мой налог»: пошаговая инструкция, налоги 4–6%, бонус 10 000 ₽ и ошибки, которых лучше избежать

40 000 ₽ — столько вы переплатите, если не закроете ИП до банкротства

Банкротство ИП в 2026: судебная и внесудебная процедура, стоимость от 25 300 ₽, сроки 6–12 месяцев. Как списать долги и сохранить имущество.

НПД: налог на профессиональный доход в 2026 году

Ставки НПД 4% и 6%, лимит дохода, налоговый бонус. Расчёт налога для самозанятых с примерами и сравнение с НДФЛ 13%.