350 000 ₽ экономии: как не переплатить за автомобиль с пробегом в 2026

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

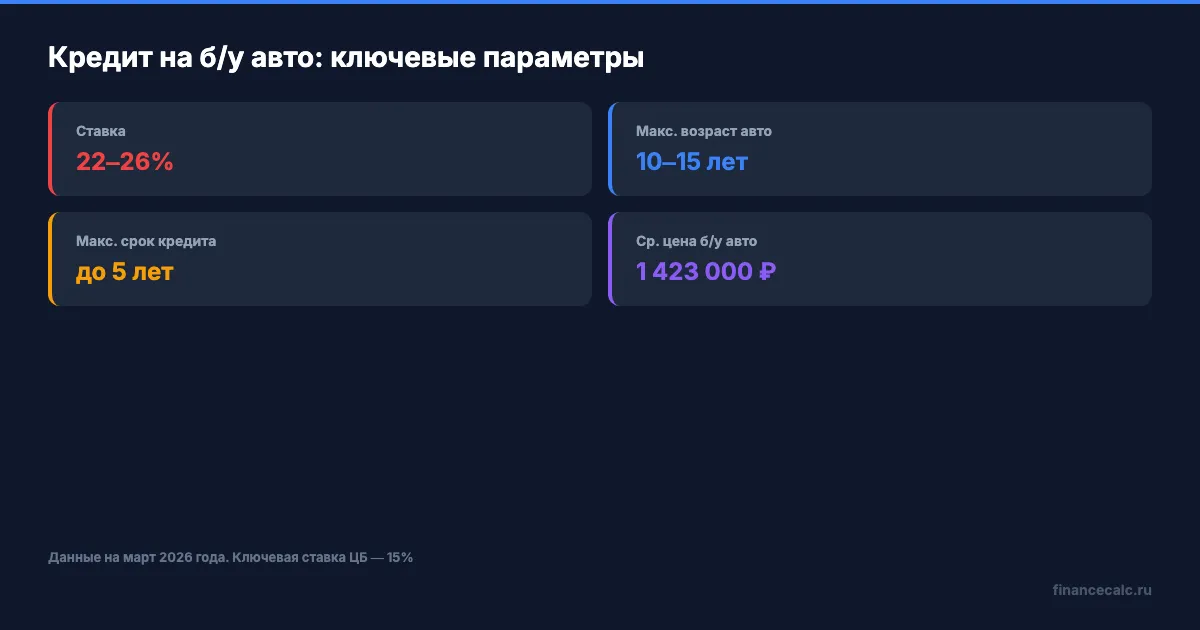

Средняя цена подержанного автомобиля в России в феврале 2026 — 1 423 000 рублей. А средняя ставка по автокредиту на б/у авто — 22–26% годовых. Если не проверить машину до покупки, к этой сумме легко прибавляются 200–350 тысяч на скрытые дефекты, ремонт и переплату по кредиту. Деньги, которые вы могли бы потратить на что-то полезное.

Чем кредит на подержанный автомобиль отличается от кредита на новый?

Банки считают б/у авто более рискованным залогом. Последствия ощутимы: ставка выше на 2–5 процентных пунктов, максимальный срок короче (обычно до 5 лет вместо 7), а сумма кредита ограничена стоимостью автомобиля по оценке банка — не по цене продавца.

Большинство банков кредитуют автомобили не старше 10–15 лет на момент окончания кредита. Если машине уже 12 лет, а кредит на 5 лет — в выдаче откажут.

Ещё одна особенность: при ключевой ставке ЦБ 15% рыночные автокредиты на б/у авто стартуют от 22%. Рассчитайте платёж на кредитном калькуляторе, чтобы понять реальную нагрузку на бюджет до визита в автосалон.

А вы проверяли, сколько из ежемесячного платежа реально идёт на погашение долга, а сколько — банку?

На что смотреть перед покупкой — и почему 80% проблем можно обнаружить бесплатно?

Проверка до покупки — это не паранойя, а арифметика. Один пропущенный залог или скрученный пробег обходится в 100–300 тысяч рублей. Вот что стоит проверить.

Юридическая чистота: проверка по VIN

Бесплатный сервис ГИБДД покажет историю регистраций, ДТП и ограничения. Реестр залогов ФНП (reestr-zalogov.ru) — не находится ли машина в залоге у банка. Если продавец показывает дубликат ПТС вместо оригинала — это повод насторожиться.

Представьте: вы нашли отличный автомобиль за 1 200 000 рублей. Оформили, а через месяц узнаёте — машина в залоге у банка. Деньги отдали, а ездить не можете. Судебные разбирательства, нервы, год потерянного времени. Пять минут проверки по VIN исключают этот сценарий полностью.

Техническое состояние: диагностика перед покупкой

Толщиномер покажет перекрашенные элементы кузова (признак ДТП). Неровные зазоры между дверями и капотом — второй маркер аварийного прошлого. Но главная инвестиция — независимая диагностика на СТО за 3 000–5 000 рублей. Эта сумма окупается, если выявит проблему с двигателем за 80 000–150 000 рублей.

История обслуживания и ДТП

Сервис Автотека и аналоги покажут историю ДТП, количество владельцев, данные из страховых. Если продавец утверждает «один владелец, гараж, бережная эксплуатация», а в отчёте четыре собственника и два ДТП — торгуйтесь жёстко или уходите.

Реальный пробег

Скручивание пробега в России не запрещено законом, но обнаружить подделку можно. Сервисная книжка с записями, данные из диагностического разъёма OBD-II, следы износа руля и педалей при заявленном «30 000 км» — всё это расскажет правду.

Вдумайтесь: автомобиль с реальным пробегом 180 000 км вместо заявленных 90 000 — это не просто обман. Это замена ходовой за 60–120 тысяч рублей в ближайший год.

Где взять кредит на авто с пробегом — и где дешевле?

Банковский автокредит

Ставка 22–26% годовых, обязательное КАСКО (ещё 40 000–80 000 рублей в год), машина остаётся в залоге у банка до полного погашения. Плюс — самая низкая ставка среди всех вариантов.

Потребительский кредит

Ставка выше на 2–4 п.п. (24–30%), зато машина сразу ваша, без залога и обязательного КАСКО. Для автомобилей дешевле 800 000 рублей часто выгоднее именно этот вариант — экономия на КАСКО перекрывает разницу в ставке.

Как думаете, почему банки не рассказывают про этот вариант при оформлении автокредита?

Кредит в автосалоне

Удобно — оформляете на месте. Но ставки обычно выше (25–30%), а в договор могут включить скрытые комиссии: «подготовка автомобиля», «оформление документов», «антикоррозийная обработка». Читайте договор до последней строчки.

Сколько на самом деле стоит б/у авто в кредит?

Возьмём конкретный пример. Автомобиль за 1 200 000 рублей, первоначальный взнос 300 000, кредит 900 000 рублей на 3 года под 24%.

Ежемесячный платёж — 35 230 рублей. Переплата за 3 года — 368 280 рублей. Прибавьте КАСКО за три года (примерно 120 000–180 000 рублей) и ОСАГО (около 7 000–10 000 рублей в год).

Итого полная стоимость: 1 200 000 + 368 280 + 150 000 (КАСКО) + 27 000 (ОСАГО) = 1 745 280 рублей.

Это не мелочь — это 545 000 рублей сверх цены автомобиля, за которые можно сделать хороший ремонт в квартире.

Рассчитайте свой вариант на кредитном калькуляторе — подставьте вашу сумму, срок и ставку. Одно действие — и вы видите реальную картину до подписания договора.

А что если отложить покупку на три месяца, накопить на больший первоначальный взнос и снизить переплату на 80–100 тысяч?

Какие ошибки при покупке б/у авто обходятся дороже всего?

Не проверить юридическую чистоту. Залог, ограничения, розыск — любой из этих сюрпризов может стоить вам всей суммы покупки. Пять минут на сайте ГИБДД и реестре залогов — бесплатная страховка.

Не заложить расходы на ремонт. Эксперты рекомендуют резервировать 10% от стоимости автомобиля на первый ремонт. Для машины за 1 200 000 это 120 000 рублей. Если в бюджете таких денег нет — берите автомобиль дешевле.

Выбрать слишком длинный срок кредита. Кредит на 5 лет при ставке 24% превращает автомобиль за 900 000 в покупку за 1 560 000 рублей. Переплата — 660 000. На 3 года — 368 000. Разница 292 000 рублей за одно решение.

Посчитайте свою ситуацию — цифры могут удивить.

Забыть про ОСАГО и КАСКО. ОСАГО обязательно для любого автомобиля, а стоимость полиса зависит от вашего КБМ, региона и стажа. КАСКО при автокредите — требование банка. Рассчитайте стоимость полиса до, а не после подписания кредитного договора.

Скачайте чек-лист действий при ДТП для ОСАГО — пригодится, если неприятная ситуация всё же случится.

Рассчитайте платёж до поездки в автосалон

Один визит на кредитный калькулятор занимает минуту. Подставьте стоимость автомобиля, вычтите первоначальный взнос, выберите срок и ставку. Вы увидите ежемесячный платёж и полную переплату — без сюрпризов. Если платёж превышает 35–40% вашего дохода — это сигнал пересмотреть бюджет или выбрать машину подешевле.

На наш взгляд, именно строка «переплата» должна быть решающим аргументом при выборе срока кредита. Не размер ежемесячного платежа, а итоговая сумма, которую вы отдадите банку.

Как думаете — стоит ли брать б/у авто в кредит под 24%, или лучше копить и купить за свои деньги? Напишите в комментариях — интересно ваше мнение.

Какой финансовый вопрос разобрать? Напишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как сдать старый автомобиль в зачёт по трейд-ин и не потерять на этом деньги. С расчётами и конкретными цифрами.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ РФ — 14,5% (с 24.04.2026). Средние ставки по автокредитам на б/у авто — 22–26% годовых (данные banki.ru, sravni.ru). Средняя цена подержанного автомобиля — по данным Автостат, февраль 2026. Статья не является индивидуальной финансовой рекомендацией.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеКалькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Автокредит с первоначальным взносом и без — сравнение

Сравните автокредит с первоначальным взносом и без: разница в ставках, платежах и переплате. Расчёт на калькуляторе для авто за 2 млн ₽.

А вы знаете, что аренда авто экономит 180 000 ₽ за 3 года по сравнению с автокредитом?

Аренда авто или автокредит в 2026: полный расчёт за 3 года. Сравнение стоимости владения, подписки и каршеринга — с конкретными цифрами.

Простой расчёт: электромобиль в России экономит 100 000 ₽ в год — но есть условия

Электромобиль в России 2026: 0 ₽ транспортного налога, зарядка от 60 ₽/100 км, субсидия до 925 000 ₽. Расчёт стоимости владения и сравнение с бензиновым авто.