Жилищный сертификат военным: 7,5 млн ₽ — 3 категории в 2026

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Жилищный сертификат военным: 7,5 млн ₽ — 3 категории в 2026

Семья военнослужащего на пятом десятке выслуги получает в 2026 году жилищный сертификат на 8,4 млн рублей — этого хватит на двушку в большинстве регионов и на половину московской квартиры. Но право на эту сумму есть не у всех контрактников: государство делит военных на три категории, и попасть в нужную — отдельная задача. Разбираемся, кому положены деньги на квартиру, как считается субсидия и что делать, если её не хватит.

Что такое жилищный сертификат и сколько за квадрат платят?

Государственный жилищный сертификат (ГЖС) — именное свидетельство, по которому военнослужащий получает безвозмездную выплату из федерального бюджета на покупку квартиры. Сертификат не «обналичивается» в кассе: деньги идут напрямую продавцу через спецсчёт в банке.

Программа работает по постановлению Правительства РФ от 21.03.2006 №153 в редакции от 28.02.2026. Военнослужащие — самая многочисленная категория получателей: на них ежегодно приходится больше половины федерального бюджета программы.

Сумму считают по простой формуле:

Размер ГЖС = норматив площади × норматив стоимости 1 м² × поправочный коэффициент

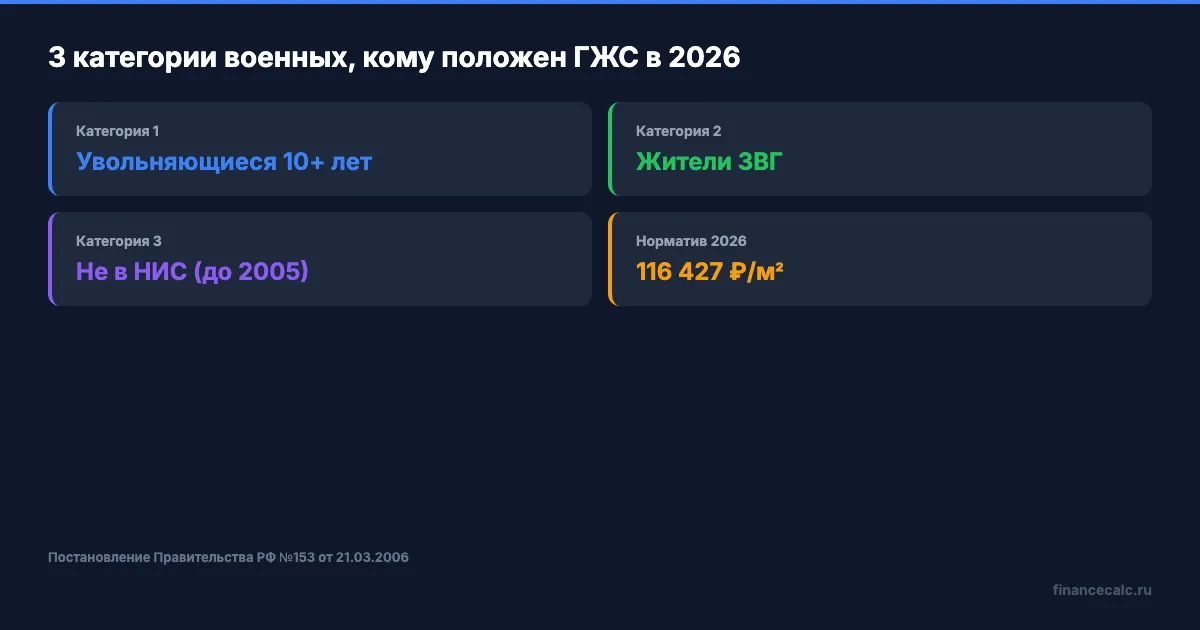

Норматив стоимости квадратного метра — единый по стране. На I полугодие 2026 года Минстрой утвердил 116 427 ₽ (приказ №777/пр от 08.12.2025). Цифру пересматривают каждые шесть месяцев, обычно в сторону повышения. На II квартал 2026 года рыночные цены в регионах: Москва — около 206 900 ₽/м², Санкт-Петербург — 165 300 ₽/м², Подмосковье — 175 203 ₽/м² (приказ Минстроя №177/пр от 24.03.2026).

Видите разрыв? Государство считает по 116 тысячам, а квартиру вы покупаете по 175 или 207. Разницу придётся закрывать собственными деньгами или ипотекой — и это самая частая ловушка для тех, кто получает сертификат в первый раз.

Вдумайтесь: даже базовая субсидия в 6,3 млн рублей — это четверть рыночной цены однушки в столице. Без доплаты в Москве по сертификату не купишь ничего.

Кому положен ГЖС — 3 категории военных в 2026?

Не каждый контрактник имеет право на сертификат. Постановление №153 и Федеральный закон №76-ФЗ «О статусе военнослужащих» делят военных на три группы по основанию для участия в программе.

Категория 1. Увольняющиеся с выслугой 10+ лет. Ключевая группа — военнослужащие, которые уходят со службы по одному из четырёх оснований: достижение предельного возраста, состояние здоровья, организационно-штатные мероприятия, семейные обстоятельства. Минимальная выслуга — 10 календарных лет. По окончании контракта без льготных оснований нужно уже 20+ лет выслуги. Обязательное условие — признание нуждающимся в улучшении жилищных условий и отсутствие в собственности жилья, превышающего нормативы.

Категория 2. Проживающие в закрытых военных городках. Жители ЗВГ — отдельная история. Они получают сертификат при расселении части или городка, даже если продолжают службу. Перечень закрытых военных городков ведёт Минобороны и Росгвардия (для войск нацгвардии перечень закреплён в распоряжении Правительства). Для этой категории не требуется статус «нуждающегося» — основанием служит сам факт проживания в подлежащем расселению городке.

Категория 3. Не вошедшие в накопительно-ипотечную систему. Военные, чьи первые контракты заключены до 1 января 2005 года и которые не попали в накопительно-ипотечную систему (НИС). Они получают ГЖС как альтернативу ведомственному жилью. Обязательное требование — постановка на жилищный учёт в Минобороны или ином силовом ведомстве. На эту категорию приходится значительная доля очередников.

Если вы — действующий контрактник в системе НИС с первым контрактом после 2005 года, ГЖС вам не положен. Ваш инструмент — военная ипотека, она работает по другим правилам.

Какие нормативы площади и сколько денег реально получите?

Нормативы общей площади одинаковые для всех получателей сертификата — независимо от звания и должности. Прописаны в пункте 16 Правил из постановления №153.

- 33 м² — на одиноко проживающего военнослужащего

- 42 м² — на семью из двух человек

- 18 м² × количество членов семьи — для семьи из трёх и более

Допустим, выслуга подходит к концу, ваша семья — четверо: вы, супруга и двое детей. Считаем норматив: 4 × 18 = 72 м². Размер сертификата по федеральному нормативу: 72 × 116 427 = 8 382 744 ₽. На бумаге кажется, что хватит — но смотрите на реальные цены в регионе покупки.

Проще говоря, сертификат покрывает стандартный квадратный метр по «средневзвешенной» цене, а не московский. Считаем три типичных сценария:

- Одинокий военнослужащий: 33 × 116 427 = 3 842 091 ₽. Этого хватит на студию или однушку в малом городе.

- Семья из двух (вы + супруга, без детей): 42 × 116 427 = 4 889 934 ₽. Однокомнатная в большинстве регионов.

- Семья из трёх (вы + супруга + ребёнок): 54 × 116 427 = 6 287 058 ₽. Двушка в провинциальном городе или половина двушки в Москве.

Звучит как несправедливо мало? По сути, так и есть — сертификат рассчитан на средние региональные цены. В крупных городах и Подмосковье без доплаты не обойтись.

Поправочный коэффициент по выслуге — отдельный момент. Если общая продолжительность службы превышает 21 год календарно, размер площади умножается на коэффициент 1,2 (для отдельных категорий и при определённых условиях расселения). Семья из трёх с такой выслугой получит уже 7,54 млн ₽ — это та самая «семёрка с половиной» из заголовка.

Что делать, если 7,5 млн ₽ не покрывают цену квартиры?

Самая частая ситуация: сертификат на руках, квартира в Москве или Подмосковье стоит 11–14 млн рублей. Разрыв — 4–7 миллионов. Пять рабочих способов закрыть этот разрыв:

- Ипотека на остаток. Банки (Сбер, ВТБ, ДОМ.РФ) принимают ГЖС как первоначальный взнос. Ставки в 2026 году — рыночные, без льгот. Оцените платёж в ипотечном калькуляторе, подставив сумму остатка после сертификата.

- Семейная ипотека до 6%. Если в семье двое детей, один из которых родился после 01.01.2018, можно использовать «Семейную ипотеку» как доплату. Сертификат идёт первоначальным взносом, остаток — под 6%.

- Накопления и продажа имеющегося жилья. Продаёте ведомственную квартиру (если приватизирована) или старую недвижимость родителей и закрываете разрыв.

- Покупка в регионе с низкой ценой. Сертификат разрешает купить жильё в любом субъекте РФ. Многие военные пенсионеры выбирают Краснодарский край, Ростовскую область, Воронеж — там за 6–7 млн вполне можно взять двухкомнатную квартиру без ипотеки.

- Покупка строящегося жилья. Цены на этапе котлована на 20–25% ниже готового. Сертификат можно использовать на новостройку, если застройщик аккредитован для работы по ГЖС.

Знакомо? Большинство получателей сертификата проходят через дилемму «Москва с долгами или провинция без переплат». Калькулятор помогает посчитать, что выгоднее именно вам — посмотрите общую переплату по ипотеке за 15–20 лет, прежде чем выбирать столицу.

А я подхожу — как проверить право на сертификат?

Прежде чем подавать рапорт, проверьте себя по шести пунктам — это сэкономит месяцы переписки с жилкомиссией:

- Выслуга 10+ лет в календарном исчислении (для увольнения по льготным основаниям) или 20+ лет (по окончании контракта).

- Основание для увольнения — предельный возраст, состояние здоровья, оргштатные мероприятия или семейные обстоятельства. Для проживающих в ЗВГ — само проживание.

- Признание нуждающимся в улучшении жилищных условий (для категории 1 и 3) — оформляется через жилищную комиссию по ст. 51 ЖК РФ.

- Отсутствие собственного жилья по нормативу. На каждого члена семьи — менее 18 м² по факту проживания и в собственности за последние 5 лет.

- Не участвую в НИС (для категории 3) — первый контракт до 01.01.2005 или офицерское звание присвоено до 01.01.1998.

- Семья официально оформлена — брак зарегистрирован, дети прописаны вместе с вами или с супругой.

Если все шесть пунктов закрыты — рапорт можно подавать сегодня. Один незакрытый пункт — повод сначала собрать документы и закрыть пробел, иначе откажут на этапе включения в реестр.

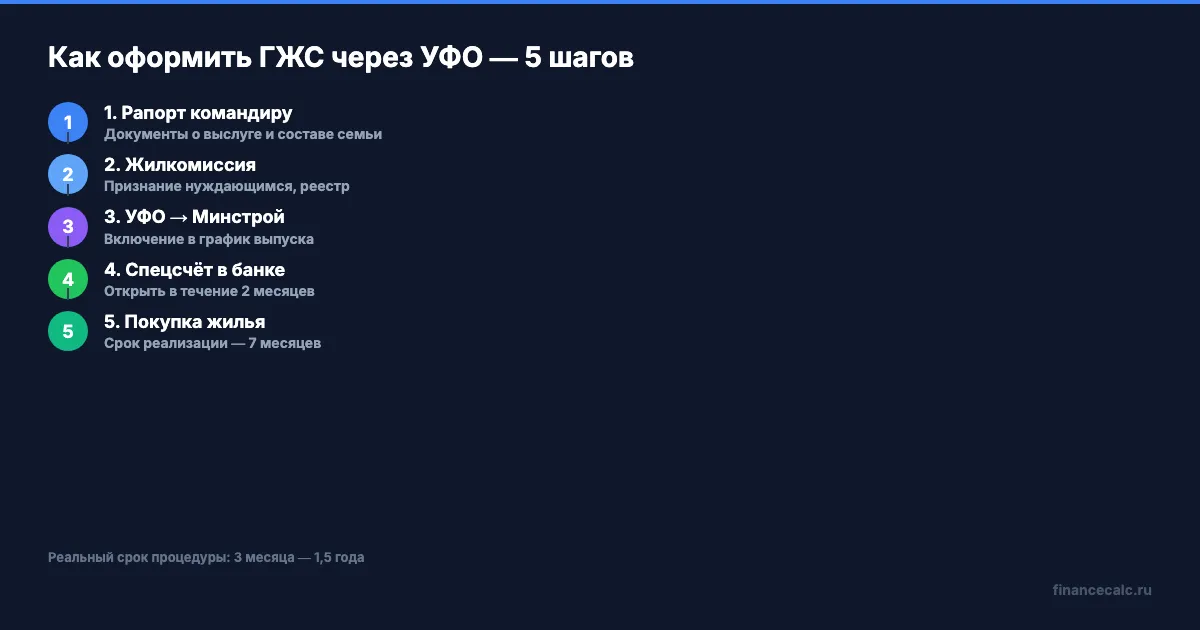

Как оформить сертификат через УФО — пошагово?

Вся процедура идёт через жилищные комиссии воинских частей и территориальные управления финансового обеспечения (УФО) Минобороны. На бумаге пять шагов, на практике — от 3 месяцев до 1,5 лет.

Шаг 1. Подаёте рапорт командиру части с указанием желания получить ГЖС. К рапорту — пакет документов: справка о выслуге, состав семьи, выписка из домовой книги, копии паспортов, документы об отсутствии собственного жилья.

Шаг 2. Жилищная комиссия признаёт вас нуждающимся и включает в реестр участников программы. Дата постановки на учёт — критичный параметр: получатели идут по очереди в порядке постановки.

Шаг 3. УФО формирует список на следующий год и передаёт в Департамент жилищного обеспечения. Сертификат включается в график выпуска и распределения (на 2026 год график утверждён Минстроем — каждый месяц распределяется определённое количество сертификатов).

Шаг 4. Получаете сертификат на руки и в течение 2 месяцев открываете спецсчёт в уполномоченном банке (Сбербанк, ВТБ, Россельхозбанк, ПСБ).

Шаг 5. Находите квартиру и оформляете сделку через банк. Срок реализации сертификата — 7 месяцев с даты выдачи. Если не успели купить за этот срок, сертификат возвращается, право на участие сохраняется — но в новый цикл.

Семь месяцев на покупку — катастрофически мало по мнению многих военных юристов. Готовьтесь подбирать квартиру заранее: пока сертификат «крутится» по инстанциям, у вас есть несколько месяцев на просмотр вариантов.

Какие риски — и почему сертификат теряют?

Первый риск — отказ в признании нуждающимся. Если у вас или членов семьи в собственности есть жильё, превышающее нормативы (более 18 м² на каждого), в очередь не поставят. Жилищные комиссии проверяют Росреестр на 5 лет назад — продажа квартиры родственникам перед подачей рапорта не сработает.

Второй риск — не успеть купить квартиру за 7 месяцев. Сертификат сгорает, деньги возвращаются в бюджет, в очередь придётся вставать заново. Один из 10 военнослужащих теряет сертификат именно так — рынок не предлагает подходящих вариантов в нужном ценовом диапазоне.

Третий риск — недобросовестные продавцы. Завышение цены договора при сделке по ГЖС — частая схема: продавец предлагает «оформить чуть выше для вашего удобства» и потом просит наличные сверху. Это уголовное преступление по статье 159.2 УК РФ (мошенничество при получении выплат). Контролёры УФО и банка проверяют сделку — выявленное завышение приводит к отзыву сертификата и уголовной ответственности.

Что бы вы сделали с лишними 6 миллионами рублей в семейном бюджете? Большинство военных пенсионеров выбирают долгожданный собственный дом или квартиру для детей. Сертификат — это не подарок: он заработан годами службы. Используйте его с холодной головой, без поспешных решений.

А вы проверили, положено ли вам?

Стоит ли разбираться в условиях самостоятельно или просто прийти в жилищную комиссию и спросить? У военных юристов мнения расходятся: одни рекомендуют идти подготовленным с пакетом справок и знанием нормативов, другие — подавать рапорт и разбираться по ходу. Цена ошибки — лишний год очереди или потеря права на сертификат.

Вы бы выбрали квартиру по сертификату в Москве с доплатой 5–6 млн ₽ или в Воронеже без доплаты совсем? Напишите — интересно, какие приоритеты у читателей.

Какую тему разобрать следующей? Пишите в комментариях — сделаем подробный расчёт с цифрами по вашему случаю.

Подпишитесь — раз в неделю разбираем государственные программы, о которых большинство не знает. Следующая на 9 мая — выплаты ветеранам ВОВ: единовременные 80 000 ₽ и ежемесячные надбавки, кому положены и как оформить через 2 недели.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Единое детское пособие с 22 мая 2026: 18 371 ₽ и +10% к доходу для многодетных

Единое пособие 2026: до 18 371 ₽ на ребёнка после индексации +6,8%. С 22 мая многодетные сохранят выплату при доходе до 110% ПМ. Размеры, оформление, документы.

Маткапитал 963 243,17 ₽: как проверить доплату 234 321,27 ₽ за второго

Размер материнского капитала в 2026 году: когда семья получает 963 243,17 ₽, а когда после первого сертификата добавляют только 234 321,27 ₽.

Студентке в декрете 85 740,67 ₽: почему это не максимум 955 836 ₽

Как СФР считает пособие по беременности и родам студенткам-очницам в 2026 году: 100% регионального прожиточного минимума, а не максимальные декретные работающей мамы.