УСН 20,1 млн ₽ в мае: почему НДС начнется 1 июня, а не с июля

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

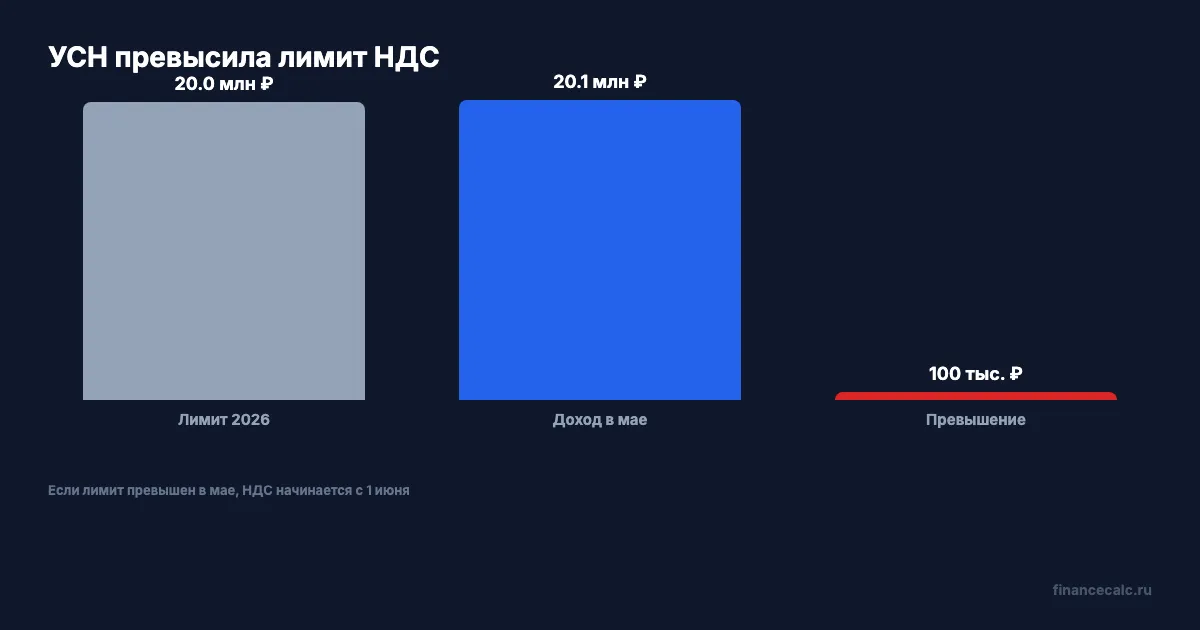

Бизнес на УСН смотрит выручку за май и видит 20,1 млн ₽ с начала 2026 года. В голове удобная версия: “Ну, НДС начнется со следующего квартала”. Но ФНС объясняет иначе: если лимит 20 млн ₽ превышен в мае, платить НДС нужно с 1 июня.

В этом месте ошибка на один месяц может стоить денег в каждом счете.

Данные сверены 2 июня 2026 года по официальным материалам ФНС о новых правилах НДС для УСН.

Почему май сразу ведет к 1 июня?

ФНС приводит пример: если доходы с начала 2026 года превысили 20 млн ₽ в мае, то с 1 июня 2026 года налогоплательщик наряду с УСН должен исчислять и уплачивать НДС.

Модель:

20 100 000 - 20 000 000 = 100 000 ₽ превышения.

Ключ не в том, что превышение большое. Оно может быть всего 100 000 ₽. Ключ в том, что после превышения лимита освобождение от НДС больше не работает с 1-го числа следующего месяца.

Почему не с июля?

Путаница идет из квартального ритма отчетности. Декларации по НДС сдают ежеквартально, а уплата идет тремя равными частями. Но момент появления обязанности в примере ФНС привязан не к началу квартала, а к месяцу после превышения лимита.

Если превышение произошло в мае:

май + следующий месяц = июнь.

Значит, продажи с 1 июня уже нужно смотреть как операции с НДС, если нет отдельного применимого освобождения или специального режима ставки.

Сколько это в деньгах на счете 1 млн ₽?

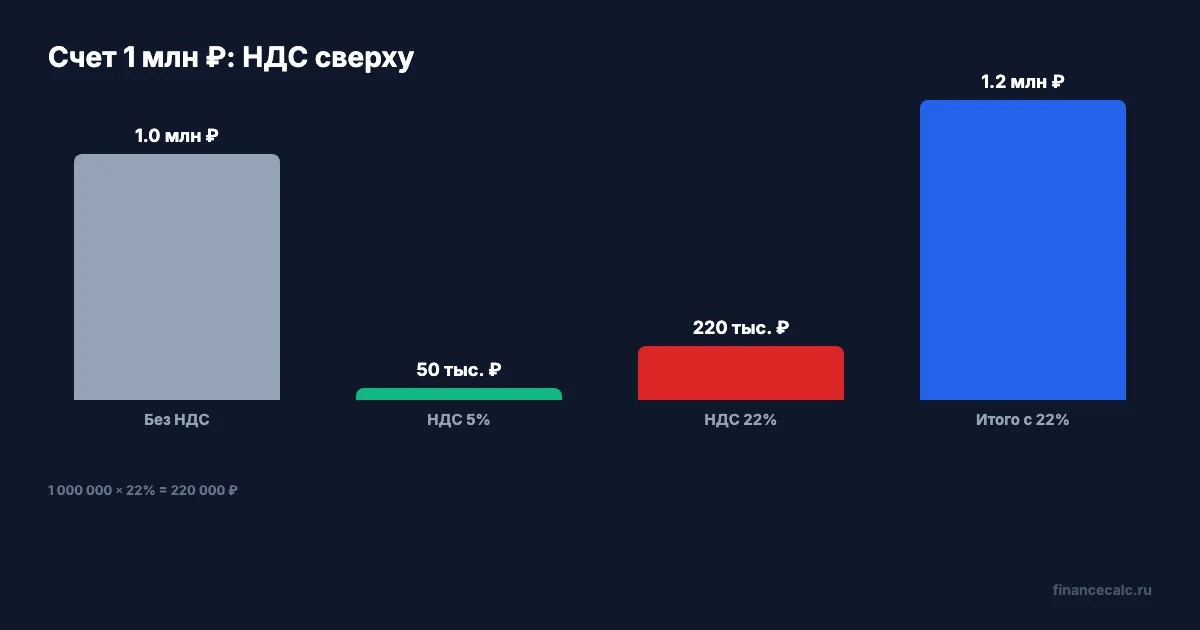

Возьмем простой счет на 1 000 000 ₽ без НДС.

При основной ставке 22%:

1 000 000 × 22% = 220 000 ₽ НДС.

Итого к оплате сверху:

1 000 000 + 220 000 = 1 220 000 ₽.

Если бизнес применяет пониженную ставку 5% по условиям УСН-НДС:

1 000 000 × 5% = 50 000 ₽.

Это не совет выбирать ставку: право на 5% или 7%, отказ от спецставок и вычеты зависят от правил НК и вашей ситуации. Но пример показывает, почему дата 1 июня важна для счета, договора и цены.

Что проверить в документах?

Проверьте четыре вещи:

- доходы с начала 2026 года по правилам УСН;

- месяц, когда сумма стала больше 20 млн ₽;

- какие счета и акты идут с 1-го числа следующего месяца;

- какая ставка НДС применима: 5%, 7% или 22%.

Если в июне выставить счет “как раньше”, покупатель может попросить корректировку, а налоговая логика по периоду уже будет другой.

Для черновой оценки налоговой нагрузки используйте калькулятор налогового вычета только как ориентир по процентам и суммам. НДС по УСН нужно проверять по учетной политике, договорам и декларациям.

Что с авансами?

ФНС напоминает: при получении авансов в 2026 году налог считают по расчетной ставке 22/122. Это отдельная ловушка, если деньги пришли заранее, а отгрузка и статус по НДС уже попали в новый период.

Если цена в договоре уже включает налог, расчет не равен простому “прибавить 22%”. В такой ситуации бухгалтер считает налог из суммы, а не сверху. Поэтому перед июньскими счетами полезно отдельно пометить, где цена “без НДС”, а где “включая НДС”.

Проверочные журналы

Fact Ledger. ФНС разъясняет: в 2026 году для налогоплательщиков на УСН лимит освобождения от НДС составляет 20 млн ₽, в 2027 году - 15 млн ₽, в 2028 году и далее - 10 млн ₽; если доходы с начала 2026 года превысили 20 млн ₽ в мае, с 1 июня 2026 года нужно исчислять и уплачивать НДС; основная ставка НДС в 2026 году - 22%; при авансах применяется расчетная ставка 22/122; в материалах ФНС также указаны спецставки 5% и 7% для УСН-НДС при соблюдении условий.

Source Ledger. Использованы ФНС Приморского края о новых правилах НДС с 2026 года и ФНС Хакасии о правилах уплаты НДС для бизнеса на УСН.

Arithmetic Ledger. Runtime 2 июня 2026 года: 20 100 000 - 20 000 000 = 100 000, 1 000 000 × 22% = 220 000, 1 000 000 + 220 000 = 1 220 000, 1 000 000 × 5% = 50 000.

Headline Ledger. Заголовок использует 20,1 млн ₽ как модель превышения лимита 20 млн ₽, май как месяц превышения и 1 июня как дату начала обязанности из примера ФНС.

Chart Ledger. В chart-spec используются только числа из тела: 20 000 000, 20 100 000, 100 000, 1 июня 2026, 1 000 000, 22, 220 000, 1 220 000, 5, 50 000, 7, 15 000 000, 10 000 000, 22/122.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Если УСН превысила 20 млн ₽ в мае, опасно ждать июля. Проверьте операции с 1 июня, настройку счетов и ставку НДС до того, как покупатель получит документы.

Напишите в комментариях, где у вас превышение: уже было в мае, ожидается летом или пока держитесь ниже 20 млн ₽.

Материал носит информационный характер и не заменяет консультацию бухгалтера. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

УСН 21 млн ₽: почему НДС 5% появляется даже без перехода на ОСНО

Как в 2026 году упрощенцы становятся плательщиками НДС после порога 20 млн ₽ и почему ставка 5% не равна обычной УСН 6%.

ИП 21 млн ₽ дохода: почему 1,5 млн ₽ процентов не включат в лимит НДС

ФНС разъяснила: проценты по депозитам ИП за 2025 и 2026 годы не учитываются при расчете лимита 20 млн ₽ для уплаты НДС на УСН.

ИП на патенте 20,1 млн ₽: почему после 1 июня УСН с 1 января под вопросом

ИП на патенте с доходом 20,1 млн ₽ мог перейти на УСН с 1 января 2026 года до 1 июня. Разбираем налоговую ловушку срока.