Пенсия 72 ₽ в 1985 = 38% зарплаты. В 2026 — 28%. Считаю, как сократить разрыв

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

В комментариях под одной из статей про советский стаж читатель прислал короткую фразу: «У отца пенсия в 1985 — 72 рубля при зарплате 190. У меня — 25 тысяч при зарплате 85. Раньше четверть с лишним — сейчас меньше трети». Без эмоций, просто факт.

Я открыл закон СССР о пенсиях от 14 июля 1956 года, сверил с актуальной статистикой СФР и нормативом Конвенции МОТ № 102. Получилось так: коэффициент замещения (отношение средней пенсии к средней зарплате) в СССР 1985 года — 38%, в России 2026 — 28%. Норматив МОТ — 40%. То есть мы недотягиваем 10 процентных пунктов до советского уровня и 12 — до международного. Разбираем формулы и считаем разрыв.

Как считали пенсию в СССР по закону 1956 года?

Закон СССР «О государственных пенсиях» от 14 июля 1956 года устанавливал три параметра, через которые рассчитывалась пенсия:

- Возраст выхода: мужчины — 60 лет, женщины — 55 лет

- Минимальный стаж: 25 лет для мужчин, 20 лет для женщин

- Расчётная база: средняя зарплата за лучшие 5 лет подряд из последних 10 перед выходом

Сама формула была проще современной. Пенсия = процент от средней зарплаты × коэффициент за стаж + надбавки.

Базовая шкала процентов:

- При зарплате до 50 ₽/мес — 100% от заработка

- 50-60 ₽ — 85% от заработка

- 60-80 ₽ — 75%

- 80-100 ₽ — 65%

- 100-120 ₽ — 55%

- свыше 120 ₽ — 50%

Плюс надбавки за стаж: за каждый год стажа сверх минимального — +1% к пенсии, до 10%. Дополнительная надбавка за непрерывный стаж от 25 лет — до 10%.

Минимум и максимум. Минимальная пенсия — 50 ₽/мес, максимальная — 120 ₽/мес. То есть верхний потолок составлял 63% от средней зарплаты 1985 года.

Колхозникам платили по отдельной шкале — в среднем 47 ₽/мес (с 1964 года), на 35% меньше городских пенсий. Это было устранено законом 1990 года, а полное выравнивание произошло уже в РФ.

В среднем по стране пенсия в 1985 году составила 72 ₽/мес при средней зарплате 190 ₽. Коэффициент замещения = 72 / 190 = 37,9%, округлённо 38%.

А вы знаете, что 38% — это был не максимум по миру, а скорее средний показатель восточноевропейских и южноевропейских стран того времени? В Швеции 1985 года замещение было 65%, в Германии — 55%, в США — 42%. Россия и тогда не была лидером по уровню пенсии, но и не была в самом низу.

Как считают пенсию в 2026 году?

Современная формула страховой пенсии закреплена в статье 15 Федерального закона № 400-ФЗ:

Пенсия = ИПК × стоимость балла + фиксированная выплата

Где:

- ИПК — индивидуальный пенсионный коэффициент (сумма баллов за всю карьеру)

- Стоимость балла на 2026 год — 156,76 ₽

- Фиксированная выплата на 2026 год — 9 584,69 ₽

Ключевые отличия от советской формулы:

-

Не процент от заработка, а сумма баллов. Один балл = 1 год работы при зарплате на уровне предельной базы страховых взносов (на 2026 — 2 979 000 ₽/год, или 248 250 ₽/мес). При меньшей зарплате — пропорционально меньше.

-

Максимум 10 баллов в год. Если зарплата выше предельной базы, баллов всё равно не больше 10. Вы платите страховые взносы 22% сверх базы, но в пенсионные права это не превращается.

-

Минимум для назначения страховой пенсии: 15 лет стажа и 30 баллов. Без этого — только социальная пенсия и на 5 лет позже.

-

Социальная доплата до ПМП. Если страховая пенсия ниже прожиточного минимума пенсионера в регионе — государство автоматически доплачивает разницу. ПМП на 2026 год: федеральный 16 288 ₽, Москва 18 971 ₽, Тамбовская область 13 518 ₽.

Средняя страховая пенсия по старости в 2026 году — около 24 000-26 000 ₽ (данные СФР с учётом всех категорий пенсионеров). Возьмём середину — 25 000 ₽.

Средняя начисленная зарплата 2026 года по Росстату — около 100 000 ₽, медианная — около 73 000 ₽. Возьмём для честности 85 000 ₽ — это среднее между двумя метриками и близко к доходу типичного работника без рук Москвы и нефтянки.

Коэффициент замещения 2026: 25 000 / 85 000 = 29,4%, округлённо 28-30%.

Что бы вы предпочли — советскую формулу с процентом от зарплаты или современную балльную, где максимум зарплаты не учитывается? Ответ зависит от того, какая у вас зарплата сейчас и как долго вы планируете работать.

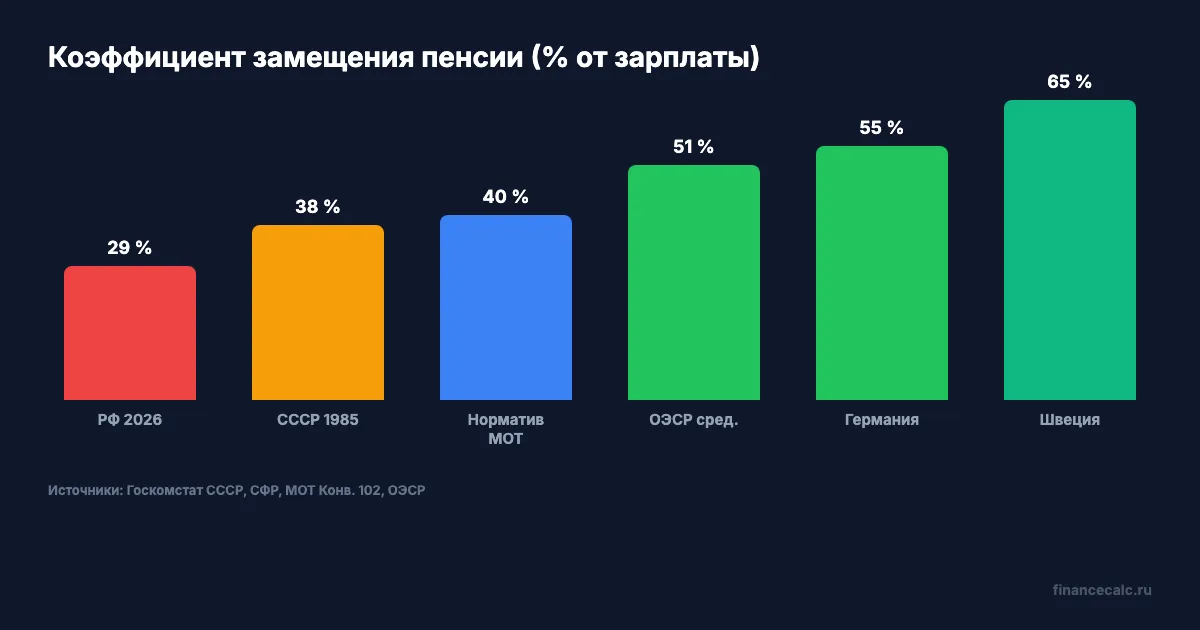

Коэффициент замещения 38% vs 28% — что значит этот разрыв?

Коэффициент замещения — главный показатель пенсионной системы. Он показывает, какую долю прежней зарплаты человек продолжает получать на пенсии. Чем выше — тем меньше падение уровня жизни при выходе на пенсию.

Норматив Конвенции МОТ № 102 от 1952 года — 40% замещения для пенсии по старости при 30 годах стажа. Россия эту конвенцию ратифицировала в 2018 году, но 40% — это минимум, к которому нужно стремиться, не текущий показатель.

Разрыв в цифрах:

| Показатель | СССР 1985 | РФ 2026 | Разница |

|---|---|---|---|

| Средняя пенсия | 72 ₽ | 25 000 ₽ | ×347 |

| Средняя зарплата | 190 ₽ | 85 000 ₽ | ×447 |

| Коэффициент замещения | 38% | 29% | −9 п.п. |

| Норматив МОТ | 40% | 40% | факт ниже на 11 п.п. |

| ОЭСР среднее | 60% | 51% | факт ниже на 22 п.п. |

Вдумайтесь: 9 процентных пунктов разрыва между СССР и сегодняшней Россией — это в среднем для каждого пенсионера потеря 7 650 ₽/мес (9% от 85 000 ₽), или 91 800 ₽/год. На 15 лет жизни на пенсии это около 1,4 млн ₽ недополученного дохода относительно «советского» сценария замещения.

Знакомо? Большинство нынешних пенсионеров чувствуют именно этот разрыв — когда после оформления пенсии падение уровня жизни оказывается заметно больше ожидаемого. Не потому что государство «обижает», а потому что замещение математически меньше, чем было у их родителей.

Что покупает пенсия в 1985 году и в 2026 году?

Самое честное сравнение — не в рублях, а в покупательной способности корзины товаров.

Пенсия 72 ₽ в месяц 1985 года покупала:

- Хлеб (буханка 0,20 ₽): 360 буханок — больше года ежедневного потребления для одного человека

- Молоко (1 л 0,30 ₽): 240 литров

- Мясо (1 кг 2 ₽): 36 кг

- Проезд автобусом (5 коп.): 1 440 поездок

- Однокомнатная кооперативная квартира (4 800-6 000 ₽): пенсию надо было копить 66-83 месяца — около 7 лет

Пенсия 25 000 ₽ в месяц 2026 года покупает:

- Хлеб (40 ₽/шт): 625 буханок — больше, чем в 1985

- Молоко (90 ₽/л): 278 литров — на 16% больше

- Мясо (700 ₽/кг): 35 кг — почти столько же

- Проезд автобусом (40 ₽): 625 поездок — в 2,3 раза меньше

- Однокомнатная квартира (5 млн ₽): пенсию надо копить 200 месяцев — 17 лет

То есть в продуктовой корзине пенсия даже немного выросла, в часах труда (если бы пенсионер работал) — стабильна. А вот в недвижимости и услугах — стала в 2-3 раза менее доступной. Что соответствует тому самому разрыву в коэффициенте замещения и общей структурной инфляции.

Как сократить разрыв самостоятельно — реальные сценарии

Государственный коэффициент замещения 28% — это базовый сценарий «не делать ничего особенного». Но его можно поднять до 40-60% за счёт собственных накоплений и стратегических решений по карьере. Считаем три рабочих сценария.

Сценарий 1: повысить ИПК через белую зарплату.

Если получать 60 000 ₽ официально (вместо 30 000 «белыми + 30 000 в конверте»), годовой прирост ИПК увеличивается с 1,21 балла до 2,42. За 30 лет это разница в 36 баллов = 5 643 ₽/мес дополнительной пенсии при стоимости балла 156,76 ₽. Коэффициент замещения вырастет с 28% до 35%.

Сценарий 2: добровольные взносы СФР для самозанятых и ИП.

При минимальных добровольных взносах в СФР (71 525 ₽/год по статье 29 ФЗ-167) за 20 лет можно купить около 22 баллов = 3 449 ₽/мес дополнительной пенсии. Это превратит «социальную пенсию» в страховую с заметным повышением.

Сценарий 3: личные накопления — параллельная пенсия.

Если откладывать 10% от зарплаты с 35 до 60 лет (25 лет) под средние 7% годовых, на калькуляторе сложного процента получается итоговый капитал около 6,8 млн ₽ при зарплате 85 000 ₽. При снятии равными частями на 20 лет жизни на пенсии — это дополнительно 28 300 ₽/мес к государственной пенсии.

Сложим: государственная пенсия 25 000 + личная 28 300 = 53 300 ₽/мес. От зарплаты 85 000 — это коэффициент замещения 63%. Уже на уровне европейских стран.

Не мелочь — это разница между жизнью на 25 тыс. в месяц и жизнью на 53 тыс. в той же стране и тех же ценах.

Посчитайте свой сценарий накопления: /compound — введите ежемесячный взнос, ставку и срок. И оцените будущую государственную пенсию по баллам: /pension-points — на основе вашей зарплаты и стажа.

Что проверить прямо сейчас?

Шаг 1. Зайдите на Госуслуги, закажите выписку из лицевого счёта в СФР. Найдите свой текущий ИПК и стаж. Это исходные данные для всех расчётов.

Шаг 2. Посчитайте свою будущую пенсию на калькуляторе /retirement или /pension-points — введите зарплату, стаж, число баллов. Получите цифру в рублях 2026 года (без учёта индексации).

Шаг 3. Поделите ожидаемую пенсию на текущую зарплату. Это ваш индивидуальный коэффициент замещения. Если меньше 40% — есть смысл планировать дополнительные накопления.

Шаг 4. Откройте калькулятор сложного процента. Введите 10% от зарплаты как ежемесячный взнос, 7% годовых как ставку (среднее между вкладами и ИИС-3) и срок до пенсии. Узнаете, какую дополнительную пенсию это создаст.

Шаг 5. Если у вас есть варианты повысить белую часть зарплаты — это самая выгодная инвестиция. +1 балл/год за 20 лет = 3 135 ₽/мес дополнительной пенсии пожизненно. Никакие проценты по вкладам с такой стабильностью и масштабом не сравнятся.

Главное

Коэффициент замещения — отношение средней пенсии к средней зарплате — главный показатель пенсионной системы. В СССР 1985 года он был 38%, в России 2026 — 29%. Разрыв в 9 процентных пунктов означает, что современный пенсионер получает примерно на 7 600 ₽/мес меньше относительно зарплаты, чем советский. Норматив МОТ — 40%, ОЭСР среднее — 51-60%.

Но базовый сценарий — не приговор. Через тройную стратегию (белая зарплата + добровольные взносы СФР + личные накопления под средний процент) можно поднять личный коэффициент замещения с 28% до 60%. Это уже европейский уровень, и достижим он математически — без подвигов.

Главное — посчитать свою цифру. Не «среднюю по стране», а свою личную: какой у вас ИПК сейчас, какая зарплата, какой стаж до выхода. Государственная пенсия в России рассчитывается по жёсткой формуле, в которой нет неожиданностей — есть только цифры, которые можно посчитать на калькуляторе.

Посчитайте свою на /retirement и накопления на /compound. А какой коэффициент замещения у вас получился — ниже или выше 30%? Какая зарплата официально, какая ожидаемая пенсия по выписке СФР? Расскажите в комментариях — соберём реальную статистику разрыва по разным регионам и профессиям.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: очередь на квартиру 8 лет в СССР vs ипотека 20 лет — что дешевле в человеко-годах труда.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

17,3% или 19,3% с 1 августа: как понять, какую пенсионную выплату пересчитают

Накопительная пенсия 17,3 процента 2026: кому применят коэффициент, чем отличается срочная выплата 19,3% и где проверить вид выплаты.

Уход за пожилым с 2027 года: как сохранить стаж и 1,8 ИПК

Уход за пожилым, стаж в 2027 году и 1,8 ИПК: когда подать заявление, как продлить период, получить согласие и подтвердить старый уход в СФР без потери ИПК.

В выписке ИЛС нет взносов за 2026 год: 4 шага до обращения в СФР

В выписке ИЛС нет взносов за 2026 год: как отличить задержку отчётности от ошибки работодателя и что подготовить для СФР.