УСН 21 млн ₽: почему НДС 5% появляется даже без перехода на ОСНО

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

ИП или ООО на УСН получает за год 21 млн ₽ и думает: “Я же на упрощенке, НДС не мой налог”. В 2026 году это опасная привычка. ФНС разъясняет: если доходы на УСН превысили 20 млн ₽, появляется обязанность исчислять и уплачивать НДС. При этом можно выбрать специальные ставки, например 5%, но это не отменяет саму УСН.

Ловушка: 5% НДС не заменяют 6% УСН. Это другой налог.

Данные сверены 2 июня 2026 года по ФНС и методическим рекомендациям по НДС на УСН.

Почему 21 млн ₽ уже в зоне НДС?

Порог 2026 года:

20 000 000 ₽.

Доход:

21 000 000 ₽.

Превышение:

21 000 000 - 20 000 000 = 1 000 000 ₽.

ФНС пишет: если доход за 2025 год превысил 20 млн ₽, с 1 января 2026 года возникает обязанность по НДС. Если в 2026 году доход достигнет порога уже в течение года, обязанность появляется с первого числа следующего месяца.

Для базового налога по УСН можно использовать калькулятор НДФЛ только как ориентир по ставкам и налоговой нагрузке, а НДС проверять отдельно по методичке ФНС.

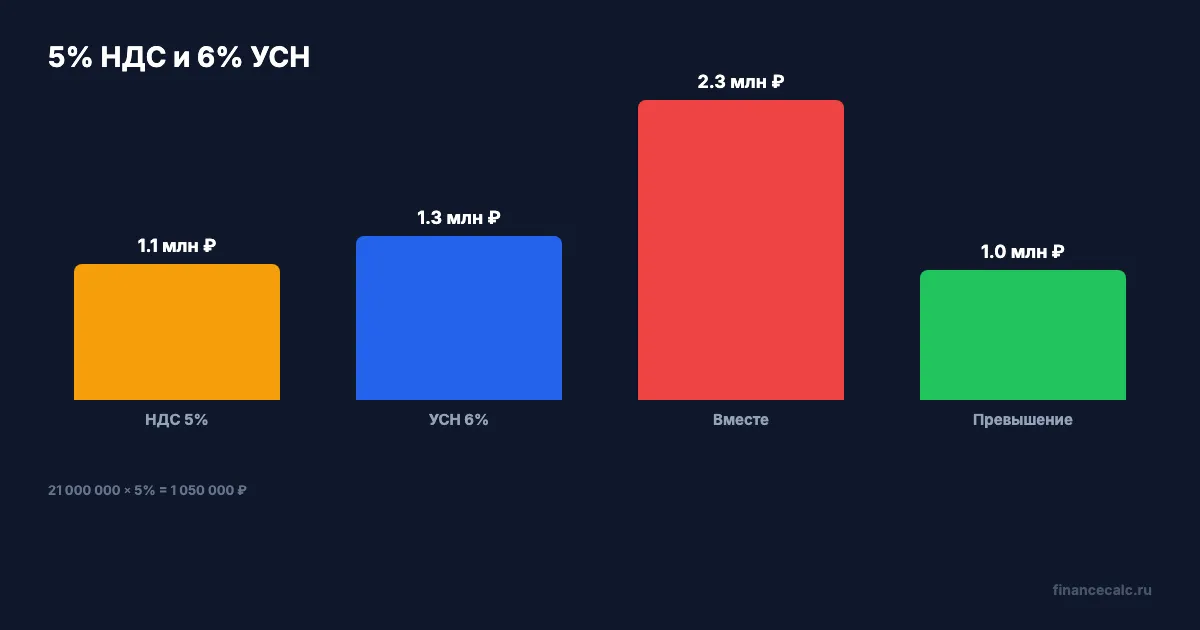

Сколько дает ставка 5% в простой модели?

Доход:

21 000 000 ₽.

Специальная ставка НДС:

5%.

Модель НДС:

21 000 000 × 5% = 1 050 000 ₽.

Модель УСН “доходы” под 6%:

21 000 000 × 6% = 1 260 000 ₽.

Суммарно в грубом сравнении:

1 050 000 + 1 260 000 = 2 310 000 ₽.

Это не финальная налоговая декларация: есть правила определения базы, оплаты, вычетов, объекта УСН, региональных ставок и переходных моментов. Но пример показывает главное: НДС не исчезает из-за того, что бизнес остался на УСН.

Почему 5% может быть хуже, чем кажется?

ФНС напоминает: специальные ставки 5% и 7% не дают права применять вычеты входного НДС. Общеустановленная ставка 22% выглядит выше, но позволяет принимать НДС к вычету при соблюдении условий.

Поэтому нельзя выбирать режим только по меньшей цифре в ставке. Если у бизнеса много закупок с входным НДС, общая ставка с вычетами может оказаться логичнее. Если входного НДС мало, специальная ставка может быть проще.

Где пороги 5% и 7%?

В 2026 году ФНС в региональных разъяснениях называет специальные ставки:

- 5% для доходов от 20 млн ₽ до 272,5 млн ₽;

- 7% для доходов от 272,5 млн ₽ до 490,5 млн ₽.

Если доход 21 млн ₽, это первая зона. Если доход растет и превышает 272,5 млн ₽, право на 5% теряется с первого числа месяца, следующего за месяцем превышения.

Когда обязанность появляется в течение 2026 года?

Есть две разные ситуации. Первая: доходы за 2025 год уже превысили 20 млн ₽. Тогда НДС начинается с 1 января 2026 года. Вторая: за 2025 год доход был ниже порога, но в 2026 году бизнес перешел через лимит. Тогда ФНС говорит о первом числе следующего месяца.

Пример:

19 800 000 ₽ было с начала года.

В июле пришел платеж 500 000 ₽:

19 800 000 + 500 000 = 20 300 000 ₽.

Превышение:

20 300 000 - 20 000 000 = 300 000 ₽.

В такой модели обязанность по НДС возникнет не “когда-нибудь в годовой декларации”, а с первого числа следующего месяца после превышения.

Почему клиентам важно знать заранее?

Если ваши покупатели - организации на общей системе, им важен входной НДС и счет-фактура. Если вы внезапно стали плательщиком НДС, а договоры и цены остались старыми, спор возникает сразу: цена включает НДС или НДС начисляется сверху?

Для договора на 1 000 000 ₽ специальная ставка 5% в простой модели дает:

1 000 000 × 5% = 50 000 ₽.

Если в договоре не написано, как устроен налог, эти 50 000 ₽ становятся предметом переговоров, а иногда и убытком продавца.

Почему спецставка держит надолго?

ФНС разъясняет: налогоплательщикам, которые перешли на пониженные ставки 5% и 7%, нужно применять их 12 кварталов подряд, если право не утрачено. Это не переключатель “попробовал один квартал и вернулся”. Поэтому перед выбором ставки надо считать закупки, клиентов и договоры минимум на несколько периодов.

Что проверить бухгалтеру?

Проверьте четыре вещи:

- доходы за 2025 год;

- доходы с начала 2026 года;

- совмещение УСН и ПСН, если оно было;

- выбранную ставку НДС и право на вычеты.

Если покупатели - юрлица, они могут ждать счет-фактуру. Если вы внезапно стали плательщиком НДС и не перестроили документы, спор появится не только с ФНС, но и с клиентами.

Что запомнить?

Формула риска:

21 млн ₽ > 20 млн ₽.

Формула модели:

21 000 000 × 5% = 1 050 000 ₽ НДС.

Напишите в комментариях доход за 2025 год и применяете ли ПСН вместе с УСН. По этим цифрам видно, где начинается НДС-ловушка.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 21 млн, 5%. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: nalog.gov.ru, nalog.gov.ru, nalog.gov.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 21 000 000 - 20 000 000 = 1 000 000 ₽.; 21 000 000 × 5% = 1 050 000 ₽.; 21 000 000 × 6% = 1 260 000 ₽.; 1 050 000 + 1 260 000 = 2 310 000 ₽.; 19 800 000 + 500 000 = 20 300 000 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/867.json (2 визуализации). Inline charts: /images/blog/charts/867-usn-21mln-nds.webp, /images/blog/charts/867-5nds-6usn.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет налоговую консультацию. Источники: ФНС о НДС при УСН в 2026 году, ФНС о ставках 5% и 7%, методические рекомендации ФНС по НДС на УСН. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

УСН 20,1 млн ₽ в мае: почему НДС начнется 1 июня, а не с июля

Если доход на УСН в 2026 году превысил 20 млн ₽ в мае, НДС появляется с 1 июня. Считаем пример 20,1 млн ₽ и счет 1 млн ₽.

953 ИП с НДС: почему 30 могут перейти на УСН, а 923 только меняют объект

На примере ФНС по Омской области разбираем переходный режим: 953 ИП, 30 на ОСНО и 923 на УСН после лимита 20 млн ₽.

ИП 21 млн ₽ дохода: почему 1,5 млн ₽ процентов не включат в лимит НДС

ФНС разъяснила: проценты по депозитам ИП за 2025 и 2026 годы не учитываются при расчете лимита 20 млн ₽ для уплаты НДС на УСН.