Соцконтракт 2026: до 350 000 ₽ на бизнес — 5 частых отказов и как обойти

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Соцзащита отказала, а в чём причина — толком не объяснили? Каждое второе заявление на социальный контракт получает отказ — и в большинстве случаев его можно было обойти ещё до подачи. До 350 000 ₽ безвозмездно на старт бизнеса — это плановый максимум по федеральной части, в реальности сумма зависит от региона, бизнес-плана и того, как у вас посчитают доход. Разбираем пять самых частых причин отказа и точные действия, которые превращают «нет» в «да» при повторной подаче.

Что такое социальный контракт и сколько реально дают в 2026?

Социальный контракт — это договор между гражданином и органом соцзащиты по ФЗ-178 «О государственной социальной помощи» (ст. 8.1). Государство выдаёт целевую выплату без возврата, а вы обязуетесь использовать её по согласованному плану и отчитываться. Правила на 2026 год действуют по Постановлению Правительства РФ № 1931 от 16.11.2023 (ред. от 29.12.2025).

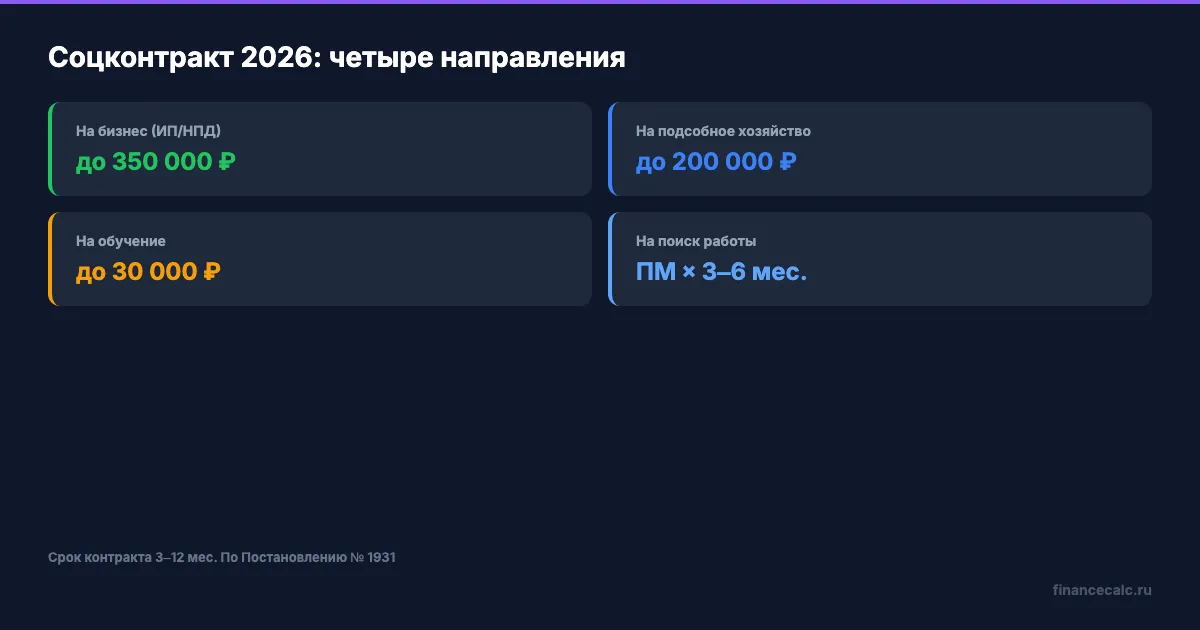

Четыре официальных направления и их предельные суммы по федеральной части:

- на бизнес (ИП или самозанятость) — до 350 000 ₽ единовременно, плюс до 30 000 ₽ на обучение по специальности

- на личное подсобное хозяйство — до 200 000 ₽

- на обучение и переподготовку — до 30 000 ₽

- на поиск работы и трудную жизненную ситуацию — ежемесячные выплаты в размере регионального прожиточного минимума, обычно от 3 до 6 месяцев

Срок самого контракта — от 3 до 12 месяцев в зависимости от направления. Для бизнес-направления стандарт — 12 месяцев, после чего вы обязаны вести деятельность не менее двух лет.

Деньги дают безвозмездно, но это не «всем подряд». Главное условие — среднедушевой доход семьи за три месяца перед месяцем подачи заявления ниже регионального прожиточного минимума. Федеральный прожиточный минимум на 2026 год — 18 939 ₽ в среднем по стране, для трудоспособного населения — 20 644 ₽, для пенсионера — 16 288 ₽, для ребёнка — 18 371 ₽ (РБК Life, октябрь 2025). В Москве, Подмосковье и Санкт-Петербурге региональный минимум выше — точную цифру уточняйте на сайте местной соцзащиты.

Что бы вы сделали с 350 000 ₽ от государства, которые не нужно возвращать? И почему столько людей слышат отказ на пустом месте?

Причина №1: «Доход семьи выше прожиточного минимума» — как считать правильно?

Самая частая формулировка отказа. Соцзащита берёт все ваши поступления за три месяца, делит на три и на число членов семьи. Если получилась цифра выше регионального минимума — отказ.

Подвох в том, что многие сами завышают свой доход, когда заполняют справку. Они вписывают всё подряд — а в расчёт идут не все поступления.

Что НЕ учитывается в среднедушевом доходе (Постановление 1931 от 16.11.2023, ред. 29.12.2025):

- материнский (семейный) капитал и средства его инвестирования

- единое детское пособие

- алименты, полученные на детей (за вычетом — учитываются)

- ранее полученные выплаты по беременности и родам, пособия по уходу за ребёнком

- налоговые вычеты (возвраты НДФЛ)

- страховые выплаты за ущерб жизни, здоровью и имуществу

- выплаты по уходу за детьми-инвалидами и инвалидами с детства I группы

- доходы мобилизованных граждан и выплаты членам их семей

- помощь, ранее полученная по другому социальному контракту

- целевые средства господдержки на жильё или транспорт

Как обойти отказ: возьмите свою справку 2-НДФЛ и выписку с карты за три месяца. Из общей суммы вычтите всё, что попало в список выше. Допустим, доход семьи из четырёх человек (двое взрослых, двое детей) за три месяца — 240 000 ₽. На карту приходило ещё 56 000 ₽ единого детского пособия и 60 000 ₽ алиментов на ребёнка. В расчёт идут только 240 000 ₽: 240 000 / 3 / 4 = 20 000 ₽ на человека. Это выше трудоспособного минимума 20 644 ₽? Нет — на 644 ₽ ниже, заявление пройдёт.

Знакомо ощущение, когда отказ кажется несправедливым? Большинство таких отказов — это техническая ошибка соцзащиты в подсчёте. Принесите расчёт сами, со ссылками на пункты постановления — это значительно повышает шансы.

Причина №2: «У вас слишком много имущества» — какие исключения работают?

Соцзащита оценивает не только доход, но и имущественную обеспеченность. Если в собственности две квартиры и иномарка моложе пяти лет — могут отказать с формулировкой «семья может сдать имущество в аренду или продать его». Это законно, но в перечне есть исключения, о которых не каждый специалист помнит.

Имущество, которое НЕ должно приводить к отказу:

- одна квартира любой площади (если живёте в ней) — даже большая по метражу

- один автомобиль на семью

- автомобиль старше 5 лет с двигателем менее 250 л. с.

- специальный автомобиль, выданный или предназначенный для перевозки инвалида

- хозяйственные постройки, бани, гаражи на земельных участках

- доли в квартирах, признанные малозначительными (менее 1/3 на члена семьи)

- жильё, признанное непригодным для проживания

- имущество, находящееся под арестом или в залоге у банка

Как обойти отказ: соберите документы, подтверждающие исключение. Если в отказе написано «второй автомобиль» — приложите ПТС с годом выпуска (если старше 5 лет — отказ незаконен). Если «вторая квартира» — выписку, что она в долевой собственности с другими родственниками и доля меньше трети. Если «дорогой автомобиль» — паспорт инвалидности и заключение, что машина оборудована для перевозки члена семьи с инвалидностью.

Это тот случай, когда одно письмо с приложением документов меняет «нет» на «да» без повторной подачи всего пакета.

Причина №3: «У вас не зарегистрировано ИП» — когда регистрироваться?

Распространённая ошибка: люди регистрируют ИП заранее, потом получают отказ — а потом и налоги платить нужно с нуля, и контракт не подписан. Или наоборот: думают, что без ИП заявление вообще не примут — и не подают.

Правильная последовательность:

- Подаёте заявление с бизнес-планом без статуса ИП или самозанятого

- Соцзащита одобряет заявку и заключает с вами контракт

- После заключения контракта (но в строго оговорённый срок — обычно 30 дней) регистрируете ИП или самозанятость в ФНС

- Получаете деньги на расчётный счёт ИП или счёт самозанятого

Регистрация именно после заключения контракта — это норма Постановления 1931. На практике соцзащиты в разных регионах допускают и обратный порядок: если вы уже самозанятый или ИП — это не препятствие. Но если соцзащита написала отказ по причине «уже есть статус ИП» — это незаконно, такой отказ можно обжаловать в суде (малый бизнес, 2026).

Как обойти отказ: если в отказе указано «вы должны были зарегистрироваться заранее» — пишите жалобу в региональное министерство соцзащиты со ссылкой на п. 35 Постановления 1931 (регистрация — после заключения контракта). Если отказали из-за уже существующего ИП — приложите выписку из ЕГРИП и требуйте письменного обоснования отказа.

Главный риск этой причины — вы регистрируете ИП, получаете отказ, и теперь обязаны платить фиксированные взносы (57 390 ₽ за полный 2026 год), даже если бизнес не заработал. Сначала контракт — потом регистрация. На нашем калькуляторе семейного капитала можно посчитать, как соцконтракт сочетается с другими мерами поддержки для семей с детьми.

Причина №4: «Слабый бизнес-план» — что писать, чтобы одобрили?

С 2024 года введено обязательное тестирование предпринимательских компетенций — короткий онлайн-тест на портале МСП.РФ. Половина правильных ответов — и тест пройден. Не пройдёте — направят на бесплатное обучение (16+ часов), после которого можно повторить попытку.

Но даже с пройденным тестом отказывают, если бизнес-план не выдерживает критики межведомственной комиссии. Признаки «слабого» плана:

- скопирован из интернета (типовой текст без расчётов под вашу ситуацию)

- неконкретные суммы («оборудование около 100 000 ₽» вместо «гриль электрический WLBake — 47 800 ₽ + миксер Kitfort — 12 300 ₽»)

- завышенная прибыль через месяц после старта без обоснования

- нет анализа конкурентов и целевой аудитории в вашем районе

- расходы не складываются с доходами арифметически

Как обойти отказ: используйте шаблоны от региона. В каждой соцзащите есть готовый бланк бизнес-плана на 8–12 страниц, который учитывает требования местной комиссии. Просите этот шаблон до подачи заявления. Дополнительно — обратитесь в местный центр «Мой бизнес» или бизнес-инкубатор: там бесплатно помогут оформить план под формат соцзащиты. По данным Минэкономразвития, заявки, прошедшие через центры «Мой бизнес», одобряют почти в два раза чаще.

Конкретные суммы в плане лучше брать из открытых источников: чек на оборудование с Wildberries или Ozon, прайс с сайта поставщика. Распечатайте и приложите — комиссия видит, что цифры реальные.

Причина №5: «Лимит региона исчерпан» — когда подавать?

Финансирование соцконтрактов распределяется субъектам РФ ежегодно из федерального бюджета. Лимит закрывается обычно к концу третьего квартала — в некоторых регионах уже к лету. Типичный ответ во второй половине года: «деньги закончились, попробуйте в следующем году».

Что показывает практика 2026 года:

- крупные регионы (Москва, Санкт-Петербург, Татарстан, Краснодарский край) получают значительно больший лимит и держат финансирование почти до конца года

- небольшие регионы могут исчерпать квоту уже к маю-июню

- бюджет на 2026 год распределялся в декабре 2025 — пик одобрений приходится на январь-март

Как обойти отказ: подавайте заявление в начале года — с января по март шансы максимальные. Если живёте в небольшом регионе и вам отказали по причине «лимит исчерпан» — попробуйте подать через год, в первом квартале. Заявление, поданное в апреле, ставится в очередь; в случае резерва бюджета его рассмотрят первым.

Если переехать в другой регион нереально, а лимит закрыт — направление «трудная жизненная ситуация» в большинстве регионов финансируется отдельной строкой и закрывается позже бизнес-направления. Сумма меньше (50–70 тыс. ₽ за весь срок), но получить реальнее.

Как подать заявление: 6 шагов, которые экономят месяцы

Алгоритм прохождения от первой консультации до получения денег.

Шаг 1. Расчёт среднедушевого дохода. Возьмите все поступления за 3 месяца перед месяцем подачи, вычтите неучитываемые суммы (см. причину №1), разделите на 3 и на число членов семьи. Сравните с региональным прожиточным минимумом.

Шаг 2. Сбор документов. Базовый пакет: паспорта, СНИЛС, свидетельства о рождении детей, свидетельство о браке, справка о составе семьи, справки о доходах (2-НДФЛ или в свободной форме), реквизиты банковского счёта, бизнес-план.

Шаг 3. Тестирование на МСП.РФ. Регистрация на сайте и прохождение теста предпринимательских компетенций. Если не сдали — пройдите обучение и повторите.

Шаг 4. Подача заявления. Через МФЦ, портал Госуслуг или непосредственно в управление соцзащиты по месту жительства. Лучше — на личном приёме с пакетом документов в руках.

Шаг 5. Ожидание решения. Срок рассмотрения — до 10 рабочих дней, при необходимости межведомственных запросов — до 30 дней. По итогу комиссия выносит решение об одобрении или отказе с письменным обоснованием.

Шаг 6. Регистрация ИП и получение средств. В течение 30 дней после заключения контракта регистрируете статус самозанятого или ИП. Деньги поступают на ваш счёт одной суммой. Дальше — расходование строго по бизнес-плану и ежеквартальные отчёты.

Вдумайтесь: 350 000 ₽ — это сопоставимо с годом работы ИП с чистой прибылью 30 000 ₽ в месяц. И это не кредит, который банк выдаст под 22% годовых с переплатой ~130 000 ₽ за три года, а целевая выплата без возврата. Разница между «знать» и «сделать» — те самые 350 000 ₽, до которых рукой подать.

Что будет, если отказали — пути обжалования

Письменный отказ с указанием причины — это ваш основной документ для обжалования. Без него обжалование невозможно.

Алгоритм:

- Жалоба в вышестоящий орган. Региональное министерство социальной защиты или труда. Срок рассмотрения — 30 дней. Указываете причину отказа и доказываете её неправомерность (со ссылками на пункты постановления).

- Обращение в прокуратуру. Если жалоба в министерство не помогла, прокуратура рассматривает обращения по нарушению социальных прав в течение 30 дней.

- Суд общей юрисдикции. Иск об оспаривании решения органа соцзащиты. Госпошлина — 300 ₽, при выигрыше расходы возмещают.

Срок исковой давности — три месяца с даты получения отказа. Если упустили — можно подать новое заявление с устранёнными замечаниями. Соцзащита не вправе отказать в повторной подаче, если причины первого отказа устранены.

Что выгоднее: соцконтракт или кредит на старт бизнеса?

Сравним лоб в лоб. Допустим, нужно 300 000 ₽ на закупку оборудования для маникюрного кабинета.

| Параметр | Соцконтракт | Потребкредит 22% на 3 года |

|---|---|---|

| Сумма | 300 000 ₽ | 300 000 ₽ |

| Переплата | 0 ₽ | ~112 500 ₽ |

| Возврат тела долга | Не нужен | ~412 500 ₽ за 36 месяцев |

| Ежемесячный платёж | 0 ₽ | ~11 460 ₽ |

| Условия | Низкий доход, бизнес-план, ИП/самозанятость | Стабильный доход, ПДН до 50% |

| Ограничения по расходованию | Строго по плану + отчётность | Любые цели |

Точную переплату по кредиту в своей ситуации можно прикинуть на нашем калькуляторе кредита — введите свои параметры. Соцконтракт выгоднее по деньгам, но требует подходить по критериям и работать в выбранном направлении минимум два года. Если контракт не выполнен — деньги придётся вернуть полностью.

Что важно запомнить про соцконтракт 2026

До 350 000 ₽ на бизнес — это максимум по федеральной части, в реальности сумма зависит от региона и одобренного бизнес-плана. Пять самых частых причин отказа имеют конкретные обходы:

- Неправильно посчитанный доход — пересчитайте, исключив маткапитал, единое пособие, алименты на детей

- «Лишнее» имущество — проверьте перечень исключений, машина старше 5 лет в него входит

- Зарегистрированное ИП — это не причина для отказа, обжалуйте

- Слабый бизнес-план — берите шаблон у соцзащиты, обращайтесь в «Мой бизнес»

- Закрытый лимит региона — подавайте в январе-марте следующего года

И главное: отказ обжалуется. Письменное обоснование — обязанность соцзащиты. Если его не дают — это уже нарушение, основание для жалобы в прокуратуру.

А у вас получилось бы пройти соцконтракт — или вы из тех, кому уже отказали? Как думаете, что справедливее: давать соцконтракт всем, кто проходит по доходу, или ужесточить отбор, чтобы деньги уходили только на работающие бизнес-идеи? Напишите в комментариях — разберём ситуации.

Какую госпрограмму разобрать следующей? Напишите — посчитаем условия и реальные суммы для вашей ситуации.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая: выплата 450 000 ₽ при рождении третьего ребёнка в 2026 — кто реально получит и как её правильно оформить через банк.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Единое пособие 2026: как 1 месяц дохода в расчетном периоде может привести к отказу

Единое пособие доходы расчетный период: как СФР считает 12 месяцев, почему 1 разовый доход может привести к отказу и как выбрать месяц подачи заявления.

МРОТ 27 093 ₽ с 2026: +20,7% — реально ли вырастут зарплаты в бюджетке

МРОТ 2026 вырос на рекордные 20,7% — с 22 440 ₽ до 27 093 ₽. Разбираем, на чьих зарплатах это отразится, а кому повышение «съест» прежнюю надбавку. С формулами и таблицами.

Прожиточный минимум 2026: таблица по 89 регионам — +6,8% и разница в 3,1 раза

Прожиточный минимум 2026: федеральный 18 939 ₽, по регионам — от 15 719 ₽ в Тамбове до 49 431 ₽ на Чукотке. Таблица топ-15, как проверить свой регион.