Ипотека при разводе: как делить 5 млн ₽ долга и не проиграть

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Сколько вы теряете на совместной ипотеке после развода? Квартира стоит 8 млн, долг — 5 млн, а при неправильном разделе один из супругов переплатит банку ещё 11 млн. Второй получит половину квартиры, не вложив ни рубля сверх обязательного платежа. Согласны, что стоит посчитать заранее?

Что по закону: кому достанутся квартира и долг?

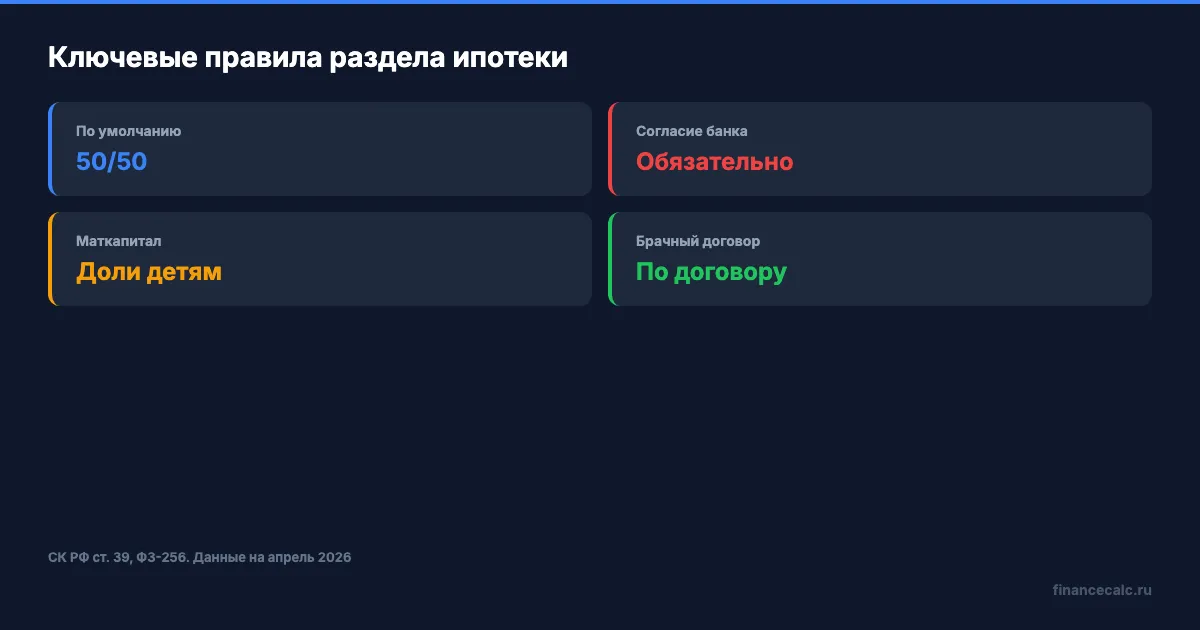

По умолчанию — обоим поровну. Статья 39 СК РФ: совместно нажитое имущество делится 50/50, и ипотечный долг — тоже. Неважно, кто зарабатывал и кто подписывал кредитный договор.

Представьте: семья взяла квартиру за 8 млн рублей. Первый взнос — 3 млн, ипотека — 5 млн под 21% на 15 лет. Ежемесячный платёж — около 92 000 рублей. Через 3 года — развод. Остаток долга — примерно 4,7 млн. Квартира подорожала до 9 млн. На бумаге всё просто: каждому по 50% квартиры и по 50% долга. На практике — четыре совершенно разных сценария с разницей в миллионы.

Звучит как грабёж? По сути, так и есть — если не разобраться в вариантах.

Есть брачный договор? Тогда делится по его условиям, не 50/50. Но у 88% российских пар его нет.

Какие 4 варианта раздела существуют?

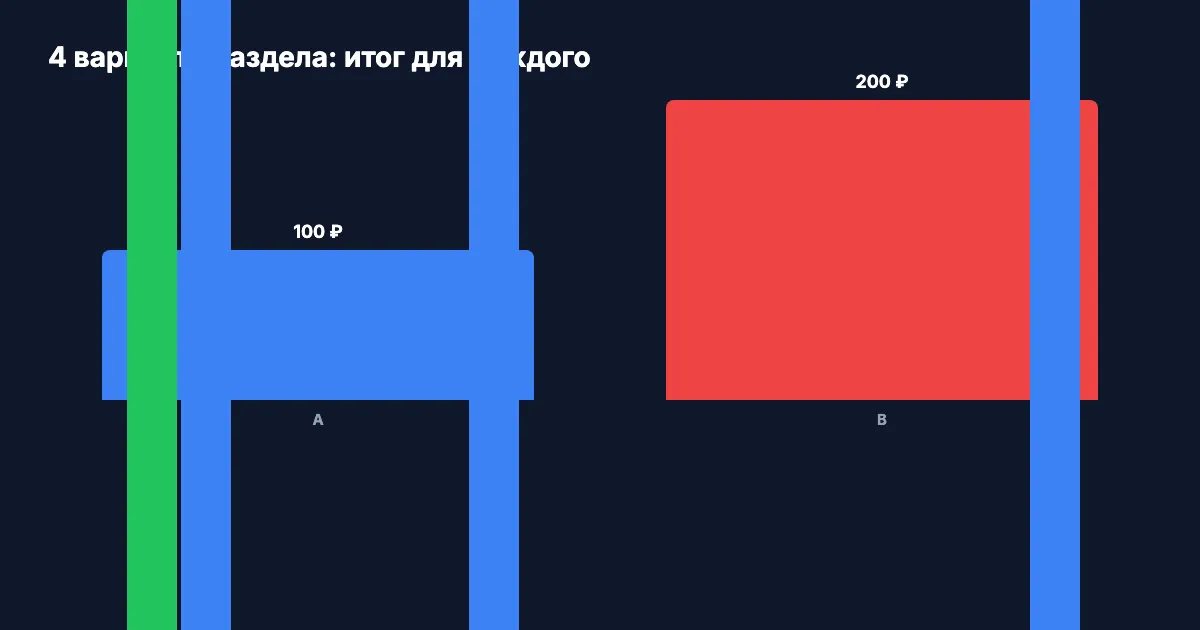

Вариант 1: продать квартиру, погасить ипотеку, разделить остаток

Самый чистый путь. Квартира продаётся за 9 млн, из них 4,7 млн уходит банку на погашение долга. Остаток — 4,3 млн — делится пополам. Каждый получает 2,15 млн рублей живыми деньгами. Ни общих долгов, ни зависимости друг от друга.

Минусы: нужно согласие банка на продажу (квартира в залоге), сделка с обременением занимает 2–4 месяца, покупатели настороженно относятся к таким объектам. Подробнее о процедуре — в статье как продать квартиру в ипотеке.

Вариант 2: один забирает квартиру и долг, компенсирует второму

Один супруг оставляет себе квартиру (9 млн) и весь оставшийся долг (4,7 млн). Чистая стоимость доли каждого — 2,15 млн. Значит, тот, кто забирает квартиру, должен выплатить второму 2,15 млн компенсации.

А где взять эти 2,15 млн? Чаще всего — новый кредит. При ставке 21% на 10 лет ежемесячный платёж по компенсации составит около 40 000 рублей, а переплата — 2,65 млн. Плюс остаток ипотеки 4,7 млн. Итого обязательств — почти 9,5 млн рублей за квартиру стоимостью 9 млн. Стоит ли того привязанность к этим стенам?

Вариант 3: оба продолжают платить совместно

Формально ничего не меняется — оба платят по 46 000 рублей в месяц. Но вы привязаны к бывшему супругу на 12 лет. Что если через год он потеряет работу? Или перестанет платить назло? Весь долг ляжет на вас — банку всё равно, кто разводится.

Знакомо? Большинство заёмщиков проходят через это.

Вариант 4: рефинансирование на одного

Один из супругов оформляет новый кредит на себя, гасит старую ипотеку. Рефинансирование сейчас доступно под 17–18%, что ниже рыночных 21%. Подробности — в обзоре рефинансирования.

Но есть условие: банк должен одобрить кредит одному заёмщику. А это значит — достаточный доход (обычно платёж не больше 40–50% от зарплаты), хорошая кредитная история и официальное трудоустройство. Рассчитайте свой платёж на ипотечном калькуляторе.

Что делать, если использован маткапитал?

Вот где ситуация усложняется радикально. Если на первый взнос или погашение ипотеки пошёл материнский капитал, в квартире обязательны доли детей. Это не рекомендация — это требование закона (ФЗ-256).

На практике это означает: просто продать квартиру и разделить деньги не получится. Органы опеки должны одобрить сделку, а детям нужно предоставить равноценные доли в другом жилье. Процесс затягивается на 3–6 месяцев, и не каждый покупатель готов ждать.

А переоформить ипотеку на одного супруга, когда в квартире есть доли несовершеннолетних? Банки на это идут крайне неохотно. Ребёнка нельзя выселить из заложенной квартиры — для банка это дополнительный риск.

Именно на этом месте большинство допускают ошибку: забывают про маткапитал и начинают раздел как обычно. А потом сделку оспаривают — потому что права детей не учтены.

Как не потерять на разделе: что считать и в каком порядке?

Первый шаг — узнать рыночную стоимость квартиры. Не кадастровую (она может отличаться на 20–30%), а реальную. Закажите оценку у независимого оценщика — стоит 5 000–10 000 рублей, но экономит сотни тысяч при расчёте долей.

Второй шаг — получить справку из банка об остатке долга, графике платежей и начисленных процентах. Без этого невозможно посчитать чистую стоимость вашей доли.

Третий шаг — посчитать каждый вариант. Введите сумму и ставку в ипотечный калькулятор и сравните итоговую переплату. Разница между вариантами раздела одной и той же квартиры может достигать 3–5 млн рублей. Это не преувеличение — это математика.

Четвёртый шаг — согласие банка. Без письменного одобрения банка ни переоформление, ни продажа невозможны. Подайте заявление заранее — рассмотрение занимает 2–4 недели.

Полный список документов для ипотечных процедур — в отдельной статье. Подробнее о совместной ипотеке и разделе имущества при разводе — тоже рекомендуем прочитать.

Рассчитайте свой вариант

Какой бы сценарий вы ни выбрали, начните с цифр. Откройте ипотечный калькулятор, введите остаток долга, ставку и срок — и сравните платежи при разных условиях. Решение, принятое на эмоциях, стоит миллионы. Решение, принятое на цифрах, — экономит их.

При разводе квартиру выгоднее продать и разделить деньги — или оставить себе и платить одному? Напишите в комментариях — интересно ваше мнение.

Какой финансовый вопрос разобрать? Напишите — разберём с конкретными цифрами.

Подпишитесь — на этой неделе выйдет разбор алиментов с расчётами: сколько реально платят и как это зависит от дохода.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ — 14,5% (с 24.04.2026). Точные условия кредитования уточняйте в вашем банке.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Брачный договор: как защитить квартиру за 5 млн от раздела

Брачный договор стоит 10 000 ₽ у нотариуса, а защищает квартиру за 5 млн. Пошаговая инструкция, стоимость и расчёт ипотеки при разводе.

Раздел имущества при разводе: финансовый аспект

Как делить квартиру, ипотеку, вклады и долги при разводе. Расчёт вариантов раздела с конкретными цифрами и ссылками на законы.

СФР пересмотрел отказы многодетным семьям: пособие назначили на 63 000 детей

СФР автоматически пересмотрел отказы многодетным семьям из-за небольшого превышения дохода и назначил пособие на 63 тыс. детей. Разбираем предел 10% и исключения.