Продали подаренную квартиру через год: когда 0 ₽ превращаются в 1 002 000 ₽ НДФЛ

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Мать подарила дочери квартиру. Налог при дарении - 0 ₽, потому что это близкие родственники. Через год дочь продает квартиру за 8 000 000 ₽ и думает: “Раз при дарении налога не было, значит и сейчас спокойно”. Вот здесь появляется второй налоговый сюжет.

ФНС напоминает: если недвижимость продана раньше минимального срока владения, нужно подать декларацию. Для квартиры, полученной в дар от близкого родственника, минимальный срок обычно 3 года. Один год - меньше трех.

Данные сверены 2 июня 2026 года по разъяснениям ФНС и нормам НК РФ о продаже имущества.

Почему 0 ₽ при дарении не спасают продажу?

Дарение и продажа - разные налоговые события. При дарении от близкого родственника доход освобождается. Но когда одаряемый потом продает квартиру, налоговая проверяет срок владения, цену сделки, кадастровую стоимость и вычеты.

Если срок владения не истек, доход надо декларировать. В 2026 году для доходов от продажи имущества ФНС разъясняет двухступенчатую шкалу: 13% до 2,4 млн ₽ налоговой базы и 15% с превышения.

Для быстрой проверки общей базы можно использовать калькулятор НДФЛ, но в подаренной квартире сначала надо решить, чем уменьшать доход: расходами дарителя или имущественным вычетом 1 000 000 ₽.

Пример без документов дарителя

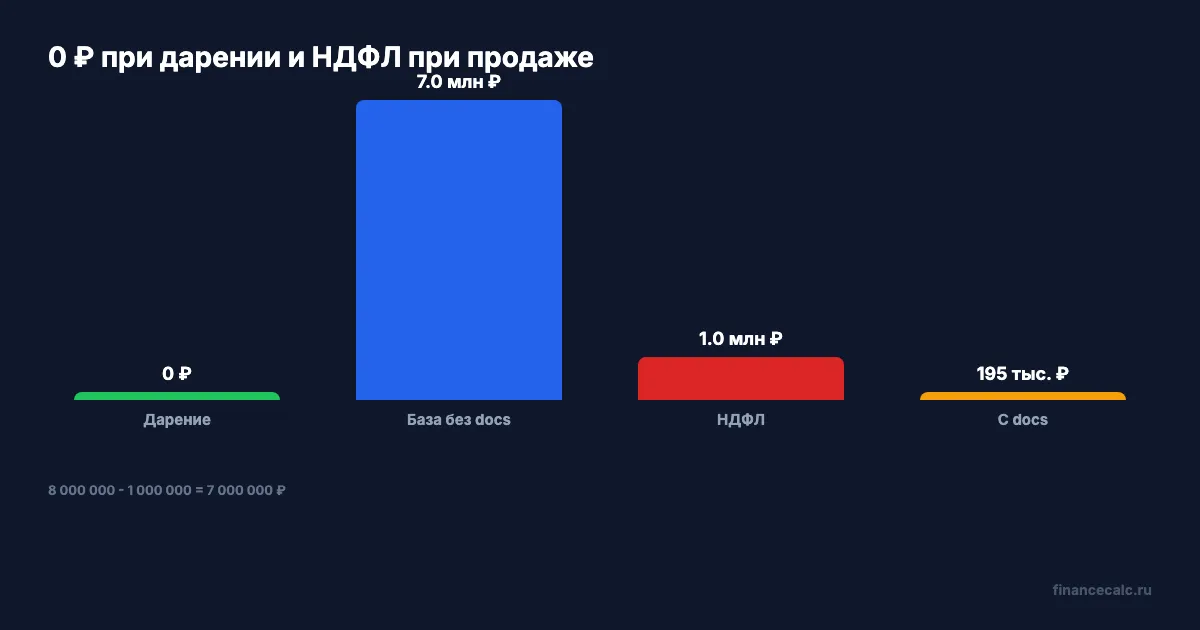

Квартира продана за:

8 000 000 ₽.

Документов о расходах дарителя нет. Тогда часто остается имущественный вычет:

1 000 000 ₽.

Налоговая база:

8 000 000 - 1 000 000 = 7 000 000 ₽.

НДФЛ по двухступенчатой шкале:

2 400 000 × 13% = 312 000 ₽.

Превышение:

7 000 000 - 2 400 000 = 4 600 000 ₽.

Налог с превышения:

4 600 000 × 15% = 690 000 ₽.

Итого:

312 000 + 690 000 = 1 002 000 ₽.

Так 0 ₽ при дарении превращаются в очень конкретный НДФЛ при продаже.

Как расходы дарителя снижают налог?

ФНС разъясняет: при продаже подаренного имущества доход можно уменьшить на документально подтвержденные расходы дарителя на приобретение этого имущества, если эти расходы ранее не учитывались для налогообложения.

Допустим, мать покупала квартиру за:

6 500 000 ₽.

Дочь продает за:

8 000 000 ₽.

База:

8 000 000 - 6 500 000 = 1 500 000 ₽.

Налог:

1 500 000 × 13% = 195 000 ₽.

Разница с вариантом без документов:

1 002 000 - 195 000 = 807 000 ₽.

Вот почему договор покупки, платежки и документы дарителя иногда важнее, чем сам договор дарения.

Где включается 70% кадастра?

При продаже недвижимости доход сравнивают с 70% кадастровой стоимости на 1 января года продажи. Берут большую величину: цену договора или 70% кадастра.

Если кадастровая стоимость:

10 000 000 ₽,

то контрольная величина:

10 000 000 × 70% = 7 000 000 ₽.

При продаже за 8 000 000 ₽ договор выше, поэтому берется 8 000 000 ₽. Но если договор поставить на 6 000 000 ₽, налоговая не обязана верить этой цене: 70% кадастра будет выше.

Когда налога может не быть?

НДФЛ может не возникнуть, если минимальный срок владения уже истек. Для подарка от близкого родственника это обычно 3 года. Еще есть отдельная льгота для семей с двумя и более детьми при улучшении жилищных условий, но она работает только при выполнении условий из НК РФ.

Если срок меньше, нулевая декларация не появляется сама собой. Нужны расчеты: цена, кадастр, вычет, расходы дарителя, статус семьи.

Проверочные журналы

Проверенные факты. ФНС в 2026 году подтверждает: минимальный срок владения при дарении от близких родственников - 3 года; продажа до истечения срока требует декларации; доход от продажи сравнивается с 70% кадастровой стоимости; доход можно уменьшить на расходы по приобретению или вычет 1 млн ₽; для доходов от продажи имущества применяется 13% до 2,4 млн ₽ и 15% свыше.

Источники. Источники: ФНС Томск о сроках владения и ставках, ФНС Томск о декларации, 70% кадастра и продаже/дарении, ФНС Сахалин о расчете дохода при продаже имущества, ФНС Забайкалье о расходах дарителя.

Расчет. Runtime 2 июня 2026 года: 8 000 000 - 1 000 000 = 7 000 000, 312 000 + (7 000 000 - 2 400 000) × 15% = 1 002 000, 8 000 000 - 6 500 000 = 1 500 000, 1 500 000 × 13% = 195 000, 10 000 000 × 70% = 7 000 000, 1 002 000 - 195 000 = 807 000.

Заголовок. Заголовок использует максимальный эмоциональный контраст: 0 ₽ при дарении и 1 002 000 ₽ при продаже через год без документов о расходах дарителя.

Графики. В chart-spec используются только числа из тела: 0, 3 года, 8 000 000, 1 000 000, 7 000 000, 2 400 000, 312 000, 690 000, 1 002 000, 6 500 000, 195 000, 70%.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Подарок от близкого родственника дает 0 ₽ на входе, но не отменяет налог при быстрой продаже.

Формула без документов дарителя:

цена продажи - 1 000 000 ₽ = база, затем 13%/15%.

Формула с документами:

цена продажи - расходы дарителя = база.

Напишите в комментариях: кто подарил квартиру, когда зарегистрировали право и за сколько продаете. По этим трем цифрам видно, где риск.

Материал носит информационный характер и не заменяет консультацию налогового специалиста. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Подарок от тети за 8 млн ₽: почему налог в 2026 уже 1 152 000 ₽, а не 1 040 000 ₽

Как считается НДФЛ с квартиры, подаренной тетей: кто считается близким родственником, почему база берется по кадастровой стоимости и как работают 13%/15%.

НДФЛ до 15 июля: почему 100 000 ₽ просрочки могут стать 126 450 ₽

3-НДФЛ за 2025 год: срок уплаты НДФЛ до 15 июля 2026, штраф 5%, штраф 20% и пени по ключевой ставке 14,5%.

Ипотека с маткапиталом: когда доли детям создают налоговую ловушку

Почему продажа квартиры с детскими долями после маткапитала может дать НДФЛ: срок владения, расходы родителей, 1 млн вычета и расчет 78 000 ₽.