Ипотека с маткапиталом: когда доли детям создают налоговую ловушку

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Маткапитал в ипотеке выглядит как чистая помощь: направили 728 921,90 ₽ в банк, закрыли часть долга, потом выделили детям доли. Но при продаже квартиры появляется неприятный вопрос: кто подает 3-НДФЛ за детские доли и почему налог может возникнуть у ребенка?

В 2026 году есть хорошая новость: ФНС разъясняет, что по маткапитальным долям срок владения ребенка может считаться не с даты регистрации детской доли, а с даты покупки жилья родителем или супругом владельца сертификата. Но ловушка не исчезла полностью: если квартиру продают слишком рано или документы по расходам не собраны, НДФЛ может стать реальным.

Данные сверены 2 июня 2026 года по ФНС, НК РФ и Закону N 256-ФЗ.

Почему детская доля вообще появляется?

Закон N 256-ФЗ требует, чтобы жилье, купленное с использованием маткапитала, было оформлено в общую собственность родителей, детей и других указанных членов семьи. Размер долей определяется соглашением.

Это не банковская формальность. Если маткапитал пошел в ипотеку, после снятия обременения семья обычно выделяет доли детям. Именно эти доли затем становятся отдельными объектами при продаже квартиры.

Рассчитать влияние маткапитала на ипотеку можно через калькулятор маткапитала и ипотечный калькулятор, но налог при продаже считается уже по правилам НК РФ.

Когда налога может не быть?

Если минимальный срок владения прошел, доход от продажи жилья освобождается от НДФЛ. Для маткапитальных детских долей с 2024 года ФНС указывает важную особенность: срок владения долей ребенка считают с даты приобретения недвижимости родителем или супругом владельца сертификата, а не с даты поздней регистрации доли ребенка.

Пример мягкой ситуации:

- квартиру купили родители в 2019 году;

- маткапитал направили позже;

- детскую долю зарегистрировали в 2023 году;

- квартиру продали в 2025 году.

Срок для детской доли могут считать с 2019 года. Тогда к 2025 году прошло больше 5 лет, и НДФЛ по этой причине может не возникнуть.

Но это не значит, что любая продажа после выделения детских долей безопасна. Если квартира куплена недавно и минимальный срок не прошел, придется считать налог.

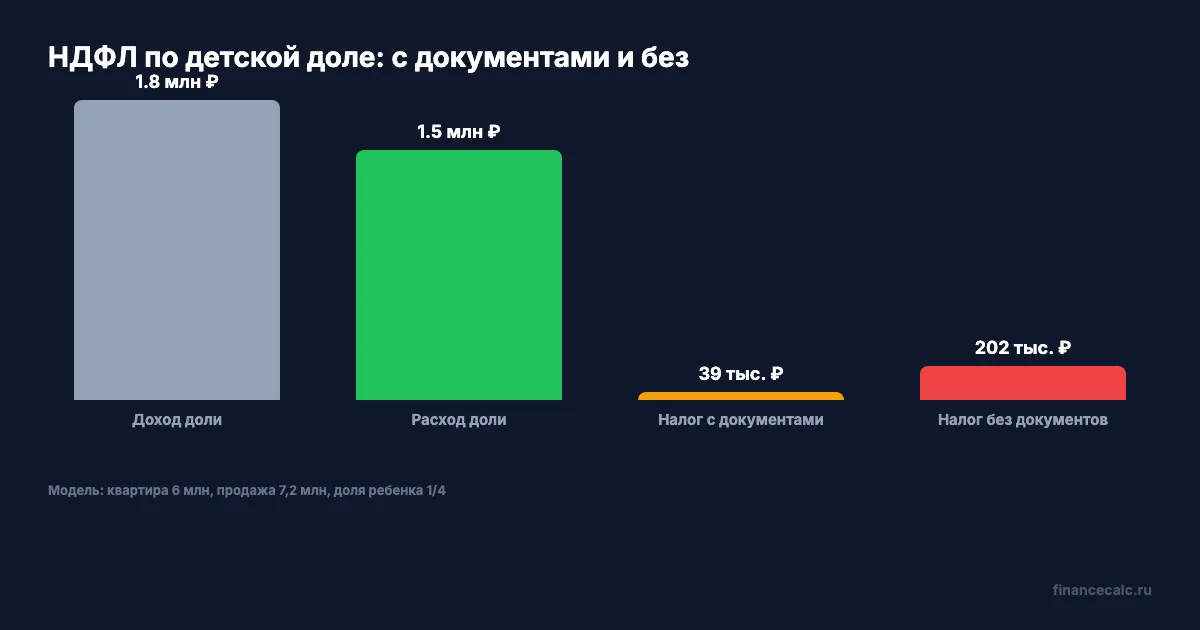

Пример: квартира 6 млн продана за 7,2 млн

Возьмем модель. Семья купила квартиру за 6 000 000 ₽, использовала маткапитал, выделила каждому из четырех членов семьи по 1/4 доли и продала квартиру за 7 200 000 ₽ до истечения минимального срока.

Доход ребенка по доле:

7 200 000 × 1/4 = 1 800 000 ₽.

Расход на покупку, приходящийся на детскую долю:

6 000 000 × 1/4 = 1 500 000 ₽.

Налоговая база ребенка:

1 800 000 - 1 500 000 = 300 000 ₽.

НДФЛ:

300 000 × 13% = 39 000 ₽.

Если детей двое и у каждого по 1/4, налог по двум детским долям:

39 000 × 2 = 78 000 ₽.

Вот почему фраза “мы просто продали семейную квартиру” для налоговой превращается в четыре доли и отдельные расчеты.

А если документов о расходах нет?

Тогда ловушка становится острее. Вместо фактических расходов можно применять имущественный вычет 1 000 000 ₽, но при долевой продаже он распределяется по долям.

На долю 1/4 приходится:

1 000 000 × 1/4 = 250 000 ₽.

Если доход ребенка 1 800 000 ₽, база без документов:

1 800 000 - 250 000 = 1 550 000 ₽.

НДФЛ:

1 550 000 × 13% = 201 500 ₽.

Для двух детских долей:

201 500 × 2 = 403 000 ₽.

Сравните: 78 000 ₽ при подтвержденных расходах против 403 000 ₽ без документов. Разница:

403 000 - 78 000 = 325 000 ₽.

Именно поэтому договор покупки, платежки, кредитный договор и справки банка лучше хранить не “до продажи”, а до полной налоговой истории по объекту.

Где здесь маткапитал?

ФНС разъясняла: если жилье куплено с использованием маткапитала, расходы на приобретение распределяются по собственникам пропорционально долям. То есть маткапитал не исчезает из налогового расчета только потому, что деньги пришли из бюджета.

В нашем примере маткапитал 728 921,90 ₽ при доле 1/4 дает условную часть:

728 921,90 × 1/4 = 182 230,48 ₽.

Но в реальной декларации обычно считают не отдельно “маткапиталовую часть”, а общий документально подтвержденный расход на приобретение объекта, распределенный по долям.

Что проверить перед продажей?

До сделки выпишите пять вещей:

- дата покупки квартиры родителем или супругом владельца сертификата;

- дата полной оплаты по ДДУ, если объект был в новостройке;

- дата регистрации детских долей;

- цена покупки и документы об оплате;

- цена продажи и размер долей.

Если семья с двумя и более детьми продает жилье и покупает новое, проверьте отдельное освобождение для семей с детьми. Оно может снять НДФЛ независимо от срока владения, но только при выполнении условий по срокам покупки нового жилья, площади/кадастровой стоимости и составу собственности.

Что запомнить?

Маткапитал сам по себе не создает налог. Налоговую ловушку создает связка:

детская доля + продажа до минимального срока + нет документов о расходах.

В модели из статьи:

7 200 000 × 1/4 = 1 800 000 ₽ дохода ребенка;

1 800 000 - 1 500 000 = 300 000 ₽ базы;

300 000 × 13% = 39 000 ₽ НДФЛ.

Напишите в комментариях три даты: когда купили квартиру, когда выделили доли детям и когда планируете продавать. По ним обычно видно, есть ли риск 3-НДФЛ по детским долям.

Следующая тема - единое пособие и проценты по вкладам: почему 18 939 ₽ процентов могут сломать право на выплату.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: ключевые числа из заголовка. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: nalog.gov.ru, nalog.gov.ru, consultant.ru, consultant.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 7 200 000 × 1/4 = 1 800 000 ₽.; 6 000 000 × 1/4 = 1 500 000 ₽.; 1 800 000 - 1 500 000 = 300 000 ₽.; 300 000 × 13% = 39 000 ₽.; 39 000 × 2 = 78 000 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/841.json (2 визуализации). Inline charts: /images/blog/charts/841-doli-i-ndfl.webp, /images/blog/charts/841-raschet-detskoy-doli.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию налогового специалиста. Источники: ФНС о недвижимости с маткапиталом и сроке владения детских долей, ФНС о налогообложении недвижимости с маткапиталом, статья 10 Закона N 256-ФЗ о жилье в общую собственность семьи, статья 217.1 НК РФ о минимальном сроке владения, статья 220 НК РФ об имущественных вычетах и расходах. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Продали подаренную квартиру через год: когда 0 ₽ превращаются в 1 002 000 ₽ НДФЛ

Почему квартира, подаренная близким родственником без НДФЛ, при продаже через год может создать налог: минимальный срок, расходы дарителя, 70% кадастра.

Вычет ФНС: 1 млн оферт и как подтвердить возврат

ФНС направила около миллиона оферт для упрощенных вычетов. Считаем 2 млн ₽ имущественного лимита, 150 тыс. ₽ социальных расходов и ловушку неподтвержденной оферты.

Продали машину дешевле покупки: 4 проверки перед 3-НДФЛ

Продажа машины дешевле покупки не всегда отменяет декларацию. Разбираем 4 проверки: срок владения, доход, расходы и документы.