Подарок от тети за 8 млн ₽: почему налог в 2026 уже 1 152 000 ₽, а не 1 040 000 ₽

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Тетя дарит племяннице квартиру стоимостью 8 000 000 ₽. В семье говорят: “Это же родственники, налога нет”. Но для НДФЛ тетя не входит в закрытый список близких родственников. Если это не член семьи и не близкий родственник по Семейному кодексу, подарок в виде недвижимости облагается налогом.

Вторая ловушка - ставка. До 2025 года многие считали просто 8 000 000 × 13% = 1 040 000 ₽. В 2026 году для доходов от продажи и дарения имущества ФНС разъясняет двухступенчатую шкалу: 13% до 2,4 млн ₽ и 15% с превышения.

Данные сверены 2 июня 2026 года по свежим разъяснениям ФНС.

Почему тетя не “близкий родственник”?

ФНС перечисляет закрытый список: супруги, родители и дети, дедушки, бабушки и внуки, полнородные и неполнородные братья и сестры. Тети, дяди, племянники, двоюродные братья и сестры в этот список не входят.

Значит, если тетя дарит квартиру племяннице, это не автоматический 0 ₽ по НДФЛ. Налоговая будет смотреть объект, стоимость и статус получателя.

Если квартиру подарила мать, отец, супруг, брат, сестра, бабушка или дедушка, другая история: доход от дарения освобождается. Но родство лучше подтвердить документами, потому что по фамилиям налоговая не всегда видит цепочку.

Для последующих расчетов по недвижимости можно отдельно использовать калькулятор НДФЛ, но сначала надо выбрать правильную налоговую базу.

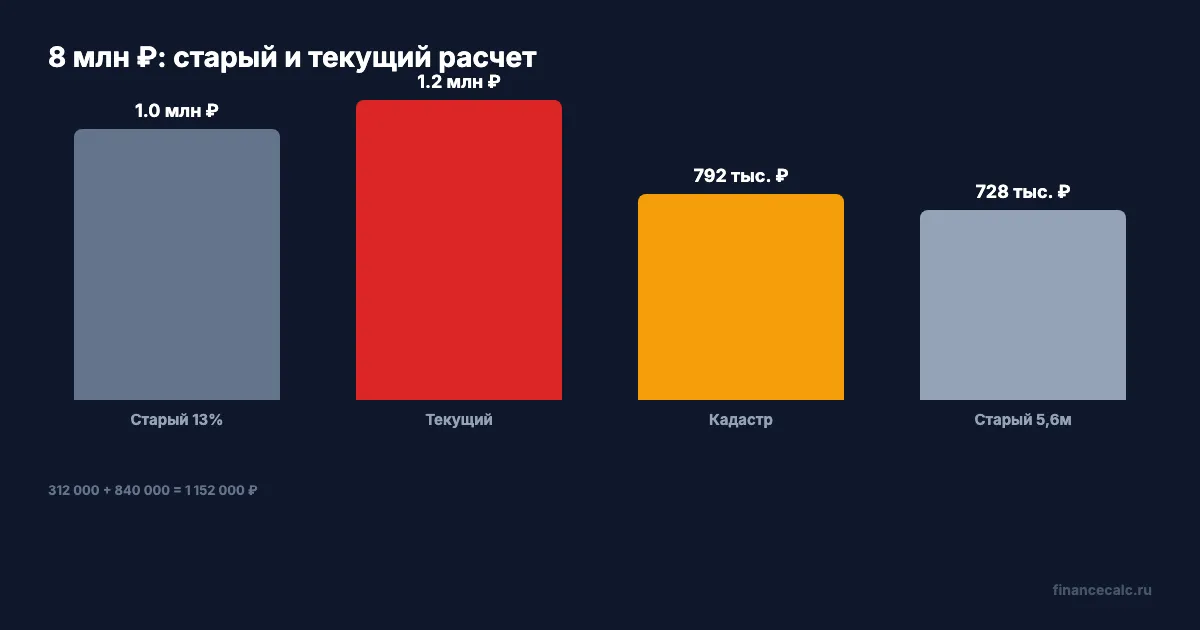

Сколько налога с 8 млн ₽?

Если налоговая база по подарку:

8 000 000 ₽.

Текущая формула для доходов от продажи и дарения имущества:

2 400 000 × 13% = 312 000 ₽.

Превышение:

8 000 000 - 2 400 000 = 5 600 000 ₽.

Налог с превышения:

5 600 000 × 15% = 840 000 ₽.

Итого:

312 000 + 840 000 = 1 152 000 ₽.

Вот почему старый расчет 1 040 000 ₽ уже опасен: он применяет 13% ко всей сумме и не учитывает порог 2,4 млн ₽.

Откуда берется 792 000 ₽?

ФНС пишет: если стоимость подарка не определена, налоговая база для недвижимости берется по кадастровой стоимости на 1 января года регистрации права собственности.

Допустим, в договоре нет цены, а кадастровая стоимость:

5 600 000 ₽.

Тогда расчет такой:

2 400 000 × 13% = 312 000 ₽.

Превышение:

5 600 000 - 2 400 000 = 3 200 000 ₽.

Налог с превышения:

3 200 000 × 15% = 480 000 ₽.

Итого:

312 000 + 480 000 = 792 000 ₽.

Старая прикидка 5 600 000 × 13% = 728 000 ₽ в 2026 году тоже занижает налог, если применяется текущая двухступенчатая шкала.

Когда будет 0 ₽?

0 ₽ по НДФЛ возможно, если даритель - член семьи или близкий родственник из закрытого списка. Например, квартиру дарит мать дочери или дедушка внуку. Но “родственник” в бытовом смысле и “близкий родственник” для НДФЛ - разные вещи.

Если налоговая прислала требование по подарку от близкого родственника, не молчите. Направьте пояснение и приложите документы: свидетельство о рождении, браке, смене фамилии, если цепочка родства не очевидна.

Если подарок от тети, обычно надо подать 3-НДФЛ и заплатить налог. За доходы 2025 года ФНС напоминала срок декларации до 30 апреля 2026 года, а уплаты - до 15 июля 2026 года.

Проверочные журналы

Проверенные факты. ФНС в 2026 году подтверждает: подарки от близких родственников и членов семьи освобождаются; тетя не входит в закрытый список; недвижимость от неблизкого родственника облагается НДФЛ; база для недвижимости при неопределенной стоимости берется по кадастровой стоимости; с 2025 года по продаже и дарению имущества применяются 13% до 2,4 млн ₽ и 15% свыше.

Источники. Источники: ФНС Мордовия о подарках и ставках, ФНС Омск о дарении имущества не от близкого родственника, ФНС Хабаровск о ставках по продаже и дарению недвижимости, ФНС Белгород о кадастровой базе подарка.

Расчет. Runtime 2 июня 2026 года: 312 000 + (8 000 000 - 2 400 000) × 15% = 1 152 000, 312 000 + (5 600 000 - 2 400 000) × 15% = 792 000, старые прикидки 8 000 000 × 13% = 1 040 000 и 5 600 000 × 13% = 728 000 показаны только как ошибка.

Заголовок. Заголовок намеренно исправляет старый расчет 1 040 000 ₽: актуальный риск для подарка от тети на 8 млн ₽ - 1 152 000 ₽, если база равна полной стоимости.

Графики. В chart-spec вынесены только числа из тела: 8 000 000, 5 600 000, 2 400 000, 13%, 15%, 312 000, 792 000, 1 040 000, 1 152 000, 0.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Для квартиры от тети главный вопрос не “родственница или нет”, а входит ли она в закрытый список близких родственников.

Формула текущей проверки:

2 400 000 × 13% + превышение × 15% = НДФЛ.

Напишите в комментариях, кто дарит квартиру: родитель, супруг, брат/сестра, тетя, дядя или племянник. По этому видно, начинать с 0 ₽ или с декларации.

Материал носит информационный характер и не заменяет консультацию налогового специалиста. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Продали подаренную квартиру через год: когда 0 ₽ превращаются в 1 002 000 ₽ НДФЛ

Почему квартира, подаренная близким родственником без НДФЛ, при продаже через год может создать налог: минимальный срок, расходы дарителя, 70% кадастра.

НДФЛ до 15 июля: почему 100 000 ₽ просрочки могут стать 126 450 ₽

3-НДФЛ за 2025 год: срок уплаты НДФЛ до 15 июля 2026, штраф 5%, штраф 20% и пени по ключевой ставке 14,5%.

Подарок от тети за 8 млн ₽: почему налог 1 152 000 ₽, а не 728 000 ₽

Разбираем НДФЛ при дарении квартиры от тети в 2026 году: кто считается близким родственником, почему база берется по кадастру и где ошибаются с 70% и 13%.