Подарок от тети за 8 млн ₽: почему налог 1 152 000 ₽, а не 728 000 ₽

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Тетя подарила квартиру. В договоре все по-семейному: “безвозмездно”, “родственники”, “денег нет”. А потом человек открывает личный кабинет ФНС и видит, что подарок может стать доходом. Самая болезненная сумма в 2026 году - квартира с кадастровой стоимостью 8 млн ₽.

В старых обсуждениях люди часто считают так: 8 000 000 × 70% × 13% = 728 000 ₽. Или проще: 8 000 000 × 13% = 1 040 000 ₽. Оба расчета опасны. Для подаренной недвижимости в 2026 году налоговая база берется по кадастровой стоимости, а ставка для резидента прогрессивная: 13% до 2,4 млн ₽ и 15% с превышения.

Поэтому для подарка от тети с кадастром 8 млн ₽ базовый расчет такой:

312 000 ₽ + (8 000 000 - 2 400 000) × 15% = 1 152 000 ₽.

И это не штраф. Это сам НДФЛ, если тетя не считается для вас близким родственником в смысле Налогового и Семейного кодексов.

Почему тетя - родственник, но не “близкий” для НДФЛ?

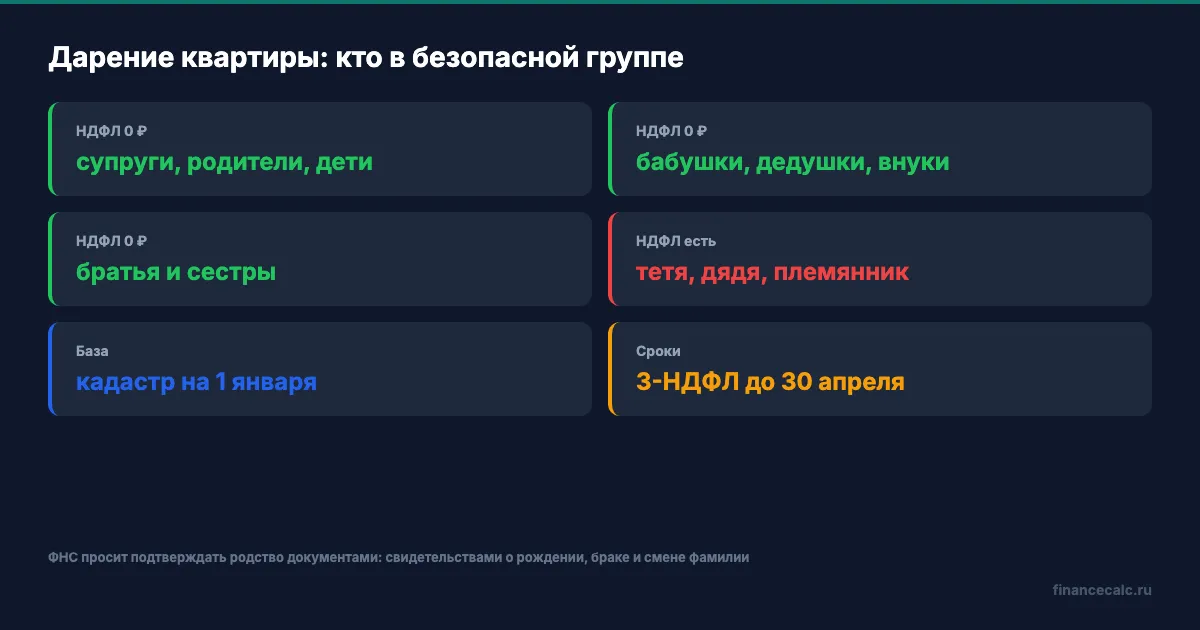

В быту тетя - близкий человек. В налогах важна не бытовая близость, а закрытый список. ФНС в свежих разъяснениях 2026 года перечисляет тех, чьи подарки недвижимости освобождаются от НДФЛ:

- супруги;

- родители и дети, включая усыновителей и усыновленных;

- бабушки, дедушки и внуки;

- полнородные и неполнородные братья и сестры.

Тети, дяди, племянники, двоюродные братья, свекровь, теща, зять и невестка в этот список автоматически не попадают. Поэтому фраза “мы же родственники” не закрывает налог.

Если квартиру подарила мама, папа, бабушка, дедушка, ребенок, супруг или родной брат/сестра - НДФЛ может быть 0 ₽. Если подарила тетя - для ФНС это обычно дарение от иного физического лица, а значит надо декларировать доход.

Главная проверка простая: вы можете показать цепочку документов, где даритель попадает в список? Например, свидетельство о рождении, свидетельство о браке, документы о смене фамилии. Если цепочка не доказывает статус, налоговая будет смотреть на подарок как на облагаемый доход.

Откуда взялись неправильные 728 000 ₽?

Сумма 728 000 ₽ рождается из смешения двух правил:

8 000 000 × 0,7 × 13% = 728 000 ₽.

Коэффициент 0,7 действительно встречается в статье 214.10 НК РФ, но прежде всего для продажи недвижимости: если цена сделки ниже 70% кадастровой стоимости, доход для налога могут поднять до 0,7 × кадастр. Для подарка недвижимости текущее правило другое: при определении налоговой базы доход принимается равным кадастровой стоимости объекта на 1 января года регистрации перехода права.

То есть если в ЕГРН на 1 января года регистрации стоит 8 млн ₽, то база для подарка - 8 млн ₽, а не 5,6 млн ₽.

Если бы кадастр самой квартиры был не 8 млн, а 5,6 млн ₽, расчет по текущей ставке был бы:

312 000 + (5 600 000 - 2 400 000) × 15% = 792 000 ₽.

Но это уже другая исходная база, а не “скидка 70%” от подарка.

Почему 1 040 000 ₽ тоже уже не спасает?

Сумма 1 040 000 ₽ - это старый короткий расчет:

8 000 000 × 13% = 1 040 000 ₽.

Он выглядит логично, если помнить только ставку 13%. Но в 2026 году для резидента применяется прогрессивная шкала. Первые 2,4 млн ₽ дают:

2 400 000 × 13% = 312 000 ₽.

Оставшиеся 5,6 млн ₽ облагаются по 15%:

5 600 000 × 15% = 840 000 ₽.

Итог:

312 000 + 840 000 = 1 152 000 ₽.

Разница между “привычными” 1 040 000 ₽ и текущими 1 152 000 ₽ - 112 000 ₽. Это как раз та сумма, которая появляется из-за 15% на часть дохода выше 2,4 млн ₽.

А если даритель близкий родственник?

Тогда налог может быть 0 ₽. Но ноль не означает “ничего не делать и забыть”. ФНС в 2026 году отдельно советует подтверждать родство документами, особенно когда по фамилиям связь не очевидна.

Например:

- бабушка подарила квартиру внуку - нужны документы, связывающие бабушку, родителя и внука;

- мама сменила фамилию - пригодится свидетельство о браке или другой документ о смене фамилии;

- брат и сестра по одному родителю - надо показать документы, где виден общий отец или мать.

При дарении от близкого родственника декларация 3-НДФЛ по подарку обычно не нужна. Но если налоговая получила сведения из Росреестра и задает вопрос, лучше не спорить словами “это семья”, а отправить подтверждающие документы.

Нужно ли подавать 3-НДФЛ при подарке от тети?

Да, если вы получили от тети недвижимость и освобождение близкого родственника не применяется. ФНС прямо приводит пример: тетя и племянник не входят в перечисленные категории, значит одаряемому придется уплатить НДФЛ.

По доходам 2025 года декларацию подавали до 30 апреля 2026 года, налог платили до 15 июля 2026 года. Если подарок зарегистрирован уже в 2026 году, логика сроков сдвигается на следующий год: декларация за 2026 год - до 30 апреля 2027 года, уплата - до 15 июля 2027 года.

Если декларацию не подать, налоговая может провести камеральную проверку без вашей декларации и посчитать налог по сведениям о кадастровой стоимости, которые пришли из Росреестра. В такой ситуации человек часто теряет возможность спокойно приложить пояснения, документы о родстве или исправленный расчет до того, как вопрос станет конфликтом.

Где проверять базу: в договоре или в ЕГРН?

Для подарка недвижимости опасно смотреть только на договор. В договоре могут написать условную оценку, рыночную оценку или вообще не указать стоимость. Для налоговой при дарении важна кадастровая стоимость объекта, внесенная в ЕГРН и применяемая на 1 января года регистрации перехода права.

Проверка в три шага:

- Посмотрите дату регистрации перехода права в Росреестре.

- Найдите кадастровую стоимость на 1 января этого года.

- Проверьте, кто даритель: близкий родственник из списка или нет.

Если в договоре написано 8 млн ₽, а кадастр на 1 января - 7,2 млн ₽, спорить надо не с договорной суммой, а с базой, которую налоговая увидит по ЕГРН. Если кадастровая стоимость была изменена через установление рыночной стоимости, в статье 214.10 есть отдельные правила, с какой даты учитывать изменение. Это уже случай для точной проверки документов.

Практически это выглядит так. Вы открываете выписку ЕГРН и видите кадастр 8 млн ₽, хотя в семье все называют квартиру “пятимиллионной”. Для налога семейная оценка не работает. Если статус дарителя не дает освобождение, ФНС будет считать от кадастра. Если кадастровая стоимость кажется завышенной, спор идет не через декларацию “мне кажется дешевле”, а через процедуру изменения кадастровой стоимости. И только после того, как новая стоимость стала применяться для налоговых целей, ее можно аккуратно учитывать в расчете.

Еще один частый миф: “возьму имущественный вычет 1 млн ₽, как при продаже”. Для подарка от тети это не обычная продажа. В статье 214.10 для дарения недвижимости база описана отдельно: кадастровая стоимость объекта или доли. Поэтому формула “8 млн - 1 млн = 7 млн, потом НДФЛ” сама по себе не годится.

Если попробовать посчитать так, получится:

312 000 + (7 000 000 - 2 400 000) × 15% = 1 002 000 ₽.

Но это не базовый законный расчет подарка от тети. Базовый расчет при кадастре 8 млн ₽ остается 1 152 000 ₽, если нет освобождения по родству или другого специального основания.

Что делать, если квартира уже подарена?

Не ждите письма “налог сам придет”. При дарении не от близкого родственника налогоплательщик сам считает доход, подает 3-НДФЛ и платит НДФЛ. Минимальный порядок такой:

- Закажите выписку ЕГРН или проверьте кадастровую стоимость на дату, которая применялась на 1 января года регистрации.

- Соберите документы о родстве, если есть шанс на освобождение.

- Проверьте резидентский статус за год получения подарка.

- Заполните 3-НДФЛ, если освобождения нет.

- Сохраните договор дарения, выписку ЕГРН и подтверждение отправки декларации.

Если налоговая уже начала проверку без декларации, все равно отправьте пояснения. Самое слабое объяснение - “мы родственники”. Самое сильное - документы, где виден конкретный статус из списка, либо расчет с кадастром, долей и ставкой.

А если подарили долю?

Для доли база считается пропорционально доле. Если тетя подарила не всю квартиру с кадастром 8 млн ₽, а 1/2 долю, доход будет:

8 000 000 × 1/2 = 4 000 000 ₽.

НДФЛ резидента:

312 000 + (4 000 000 - 2 400 000) × 15% = 552 000 ₽.

Если доля 1/4, база:

8 000 000 × 1/4 = 2 000 000 ₽.

Тогда весь доход укладывается в лимит 2,4 млн ₽, и расчет:

2 000 000 × 13% = 260 000 ₽.

Вот почему нельзя считать налог по слову “квартира” без доли, кадастра и статуса дарителя.

Что с нерезидентом?

Если одаряемый не является налоговым резидентом РФ, общая ставка по таким доходам обычно 30%. Для квартиры с кадастром 8 млн ₽ это:

8 000 000 × 30% = 2 400 000 ₽.

Это отдельная ловушка для людей, которые уехали, но получили дарение в России. Статус резидента считают по дням нахождения в РФ, и он может отличаться от гражданства, прописки и наличия российского паспорта.

Короткий чек-лист перед дарением

Перед подписанием договора задайте четыре вопроса:

- кто даритель по документам: близкий родственник из списка или дальний родственник;

- какая кадастровая стоимость применяется на 1 января года регистрации;

- дарится весь объект или доля;

- какой у одаряемого налоговый статус: резидент или нерезидент.

На калькуляторе налогового вычета можно прикинуть общую логику НДФЛ, но дарение недвижимости - отдельная история: имущественный вычет 1 млн ₽, о котором часто вспоминают при продаже, сам по себе не превращает подарок от тети в безналоговый доход.

Что запомнить?

Подарок от тети за 8 млн ₽ - это не автоматические 0 ₽, потому что тетя не входит в стандартный список близких родственников для освобождения. Это и не 728 000 ₽, потому что правило 70% кадастра не уменьшает базу подарка. И уже не просто 1 040 000 ₽, потому что в 2026 году действует прогрессивная ставка.

Если кадастр подаренной квартиры 8 млн ₽, одаряемый - резидент РФ, а даритель - тетя, текущий расчет:

312 000 + (8 000 000 - 2 400 000) × 15% = 1 152 000 ₽.

Если даритель - мама, папа, бабушка, дедушка, супруг, ребенок, брат или сестра и документы это подтверждают, налог может быть 0 ₽.

Кто дарит вам квартиру: мама, бабушка, брат, тетя или другой родственник? Напишите статус дарителя и кадастровую стоимость - по этим двум строкам уже видно, где налоговая ловушка.

А следующим разбором продолжим эту же тему: что будет, если подаренную квартиру продали через год и “0 ₽ при дарении” внезапно превратились в НДФЛ при продаже.

Подпишитесь - дальше разберем продажу подаренной квартиры: срок владения, кадастр, цена договора и почему семейная сделка не всегда спасает от налога.

Материал носит информационный характер и не заменяет индивидуальную консультацию налогового специалиста. Источники: ФНС Амурской области о подарках от родственников, ФНС Белгородской области о подарках и кадастровой стоимости, ФНС Приморского края о 3-НДФЛ при дарении, ФНС Псковской области о дарении не от близкого родственника, статья 214.10 НК РФ в КонсультантПлюс, статья 217 НК РФ в КонсультантПлюс, статья 224 НК РФ в КонсультантПлюс, статья 228 НК РФ в КонсультантПлюс. Данные проверены 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Подарок от тети за 8 млн ₽: почему налог в 2026 уже 1 152 000 ₽, а не 1 040 000 ₽

Как считается НДФЛ с квартиры, подаренной тетей: кто считается близким родственником, почему база берется по кадастровой стоимости и как работают 13%/15%.

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Имущественный вычет 650 000 ₽ за ипотеку: подать можно до конца 2028

Имущественный вычет по ипотеке в 2026 — до 650 000 ₽ при ставке 13% и до 1 100 000 ₽ при прогрессивной 22%. Срок подачи декларации за 2025 год — до конца 2028.