Отложить пенсию на 5 лет = +1,42 ИПК и +1,36 ФВ. Но мужчине 1962 г.р. это НЕ окупится

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

«Отложите пенсию на 5 лет — и фиксированная выплата вырастет в 1,36 раза, а ИПК в 1,42». Звучит как подарок: в 2026 году обычная пенсия 22 125 ₽ при 80 баллах превращается в 30 843 ₽. Только тут есть подвох, о котором СФР не пишет крупными буквами: чтобы реально получить эту прибавку, надо ещё дожить.

Средняя ожидаемая продолжительность жизни мужчин в России на 2026 год — около 68 лет. Если мужчина 1962 года рождения, который имеет право выйти в 64, откажется от пенсии и подождёт до 69, статистически он эти прибавки получит ровно ноль раз. Этот материал — попытка честно посчитать, кому отсрочка действительно выгодна, а кому это «подарок», который не доедет до получателя.

Что вообще обещает закон за отсрочку?

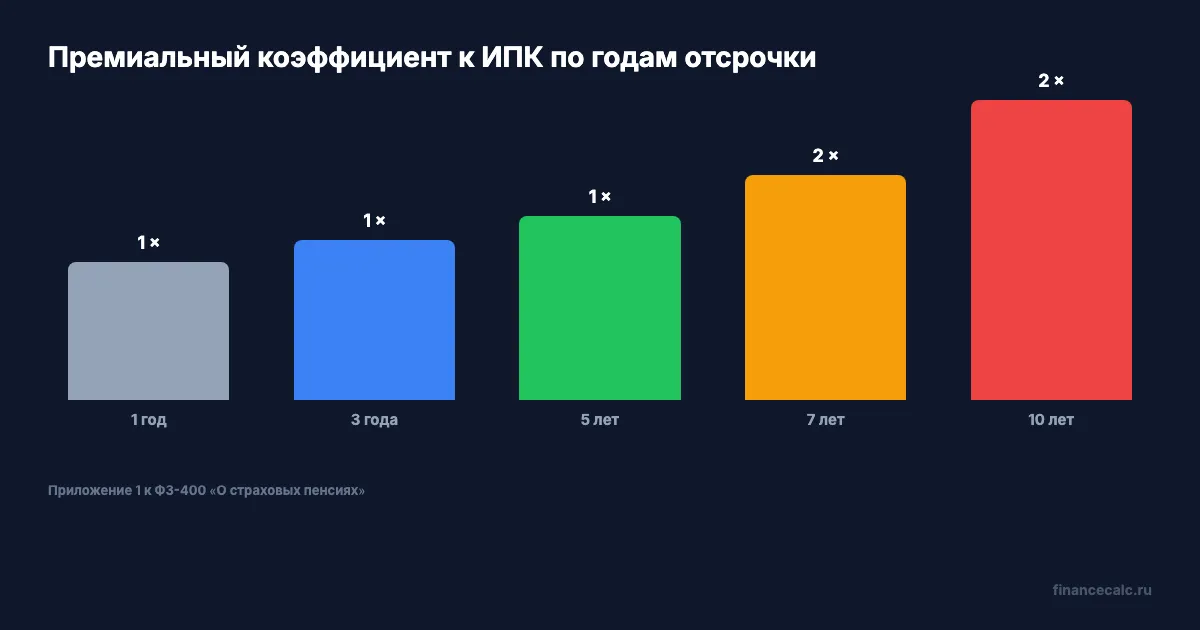

Статья 15 ФЗ-400 «О страховых пенсиях» содержит таблицу премиальных коэффициентов — отдельных для ИПК (баллов) и для фиксированной выплаты (ФВ). Если вы не оформляете пенсию в день возникновения права, а ждёте, обе части на момент выхода умножаются на коэффициент. Чем дольше ждёте — тем больше множитель, но не более чем за 10 лет.

Полная таблица из Приложений 1 и 2 ФЗ-400:

| Отсрочка | Коэффициент ИПК | Коэффициент ФВ |

|---|---|---|

| 1 год | 1,07 | 1,056 |

| 2 года | 1,15 | 1,12 |

| 3 года | 1,24 | 1,19 |

| 4 года | 1,34 | 1,27 |

| 5 лет | 1,42 | 1,36 |

| 6 лет | 1,59 | 1,46 |

| 7 лет | 1,74 | 1,58 |

| 8 лет | 1,90 | 1,73 |

| 9 лет | 2,09 | 1,90 |

| 10 лет | 2,32 | 2,11 |

Минимум, который имеет смысл, — 12 месяцев со дня возникновения права. Меньше — закон просто не считает «отложенной».

На бумаге смотрится красиво. За 5 лет — почти +42% к страховой части и +36% к фиксированной. За 10 лет — больше чем в два раза по баллам. Так почему все не откладывают?

Как изменится сумма ежемесячной пенсии в рублях?

Возьмём типичный сценарий. На 2026 год стоимость пенсионного балла — 156,76 ₽, фиксированная выплата — 9 584,69 ₽ (источник: СФР, бюджет фонда на 2026–2028 годы). Допустим, у вас 80 ИПК — это уже выше среднего по стране.

Базовая пенсия в момент возникновения права:

- 80 × 156,76 = 12 540,80 ₽ (страховая часть)

-

- 9 584,69 ₽ (ФВ)

- Итого: 22 125,49 ₽/мес = 265 505,88 ₽/год

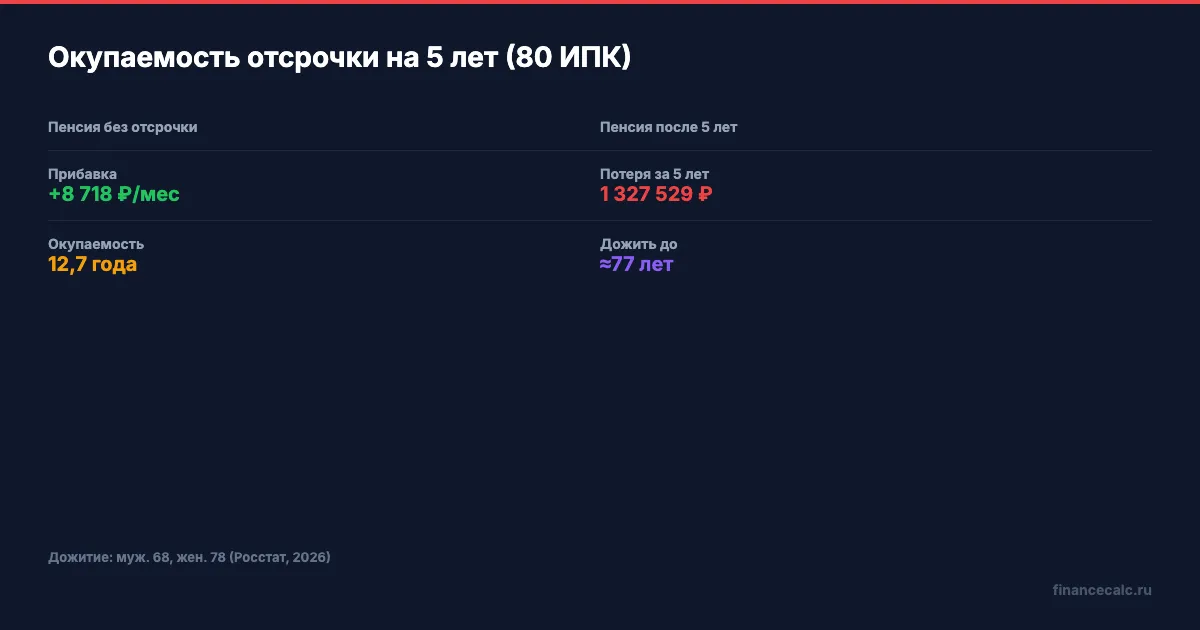

Если откладываете на 5 лет:

- 80 × 1,42 = 113,6 балла → 113,6 × 156,76 = 17 808,14 ₽

- 9 584,69 × 1,36 = 13 035,18 ₽ (ФВ)

- Итого: 30 843,32 ₽/мес = 370 119,84 ₽/год

Прибавка к ежемесячной выплате — 8 717,83 ₽. На пять лет вперёд это «лишние» 104 614 ₽ в год. Звучит весомо. Но это до того, как мы посчитаем, сколько вы вообще потеряли за пять лет молчания.

Вдумайтесь: 5 лет без пенсии при 80 ИПК — это 5 × 265 505,88 = 1 327 529,40 ₽, которые вы могли получить и которые не получили. И эту дыру прибавка должна закрыть, прежде чем стать чистой прибылью.

Когда отсрочка окупится по чистой математике?

Формула простая: точка окупаемости = (сумма недополученной пенсии за период отсрочки) ÷ (годовая прибавка после отсрочки).

Для 5-летней отсрочки при 80 ИПК:

- 1 327 529,40 ÷ 104 613,96 ≈ 12,7 лет после повторного выхода

То есть после 5 лет ожидания и оформления пенсии ещё 12 лет и 8 месяцев надо «доедать» прибавку, чтобы выйти в ноль. Только дальше начинается реальная выгода.

А теперь подставим продолжительность жизни. По данным Росстата на 2026 год, ожидаемая продолжительность жизни при рождении: мужчины ≈ 68 лет, женщины ≈ 78 лет (это средние ожидаемые цифры, среднее по «дожившим до пенсионного возраста» немного выше — но рамку задают именно эти числа).

Почему мужчине 1962 г.р. это почти наверняка невыгодно?

Мужчина 1962 года рождения по переходному периоду пенсионной реформы выходит на пенсию в 2026 году в 64 года. До средней продолжительности жизни 68 — четыре года. Это вся «нормальная» пенсия по статистике.

Если он откладывает на 5 лет, ему надо дожить до 69 + 12,7 = до 81,7 года. Превышение средней продолжительности жизни — почти на 14 лет.

Можно ли так дожить? Можно. Но статистически — это меньшинство. По данным Росстата, лишь часть мужской когорты переходит за 80, и для 1962 года рождения это далеко не средняя траектория.

А если отсрочка короче — 1 год? Считаем:

- Прибавка: 80 × 1,07 × 156,76 + 9 584,69 × 1,056 = 13 418,66 + 10 121,43 = 23 540,09 ₽/мес

- Прибавка к году: (23 540,09 − 22 125,49) × 12 = 16 975,20 ₽

- Потеря за год отсрочки: 265 505,88 ₽

- Окупаемость: 265 505,88 ÷ 16 975,20 ≈ 15,6 лет после 65

То есть до 65 + 15,6 = 80,6 года. Та же история. Мужчине 1962 г.р. отсрочка на 1 год тоже невыгодна — окупаемость попадает за пределы средней продолжительности жизни.

Знакомо? Так выглядит проблема всех ранних поколений переходного периода: математически коэффициенты честные, но привязаны к женскому профилю дожития. Для мужчин 1959–1965 г.р. при средней траектории здоровья это инструмент с отрицательным мат. ожиданием.

А что с женщиной 1967 г.р.?

Женщина 1967 года рождения в 2026 году выходит в 59 лет. До средней продолжительности жизни 78 — 19 лет. Это уже совершенно другая арифметика.

Сценарий: отсрочка на 5 лет, до 64. Все цифры те же: 30 843 ₽/мес, 12,7 лет до окупаемости. После 64 года + 12,7 = 76,7 года. Это в пределах средней женской продолжительности жизни.

Если же расширить горизонт до 80–82 лет (а так живёт значительная доля женщин в России), сценарий начинает работать в плюс уже после 76,7. То есть последние 5–7 лет жизни приносят чистую прибавку 104 614 ₽/год.

Сценарий покороче, на 3 года до 62:

- 80 × 1,24 × 156,76 + 9 584,69 × 1,19 = 15 550,59 + 11 405,78 = 26 956,37 ₽/мес

- Прибавка: (26 956,37 − 22 125,49) × 12 = 57 970,56 ₽/год

- Потеря: 3 × 265 505,88 = 796 517,64 ₽

- Окупаемость: 796 517,64 ÷ 57 970,56 ≈ 13,7 лет → до 75,7 года

Тоже укладывается в женский профиль, но запас короче.

Грубо говоря, для женщин отсрочка от 3 до 5 лет — рабочий инструмент, для мужчин — лотерея против самого себя.

А вы знаете, что окупаемость растёт с числом баллов?

Один из неочевидных эффектов: чем больше у вас ИПК, тем медленнее окупается отсрочка в относительных годах. Парадоксально, но факт: при 130 ИПК прибавка в рублях больше, но и сумма «недополученной» пенсии за годы ожидания больше тоже — пропорционально.

Возьмём 130 ИПК (тоже реальный случай — у заёмщика с многолетним стажем и зарплатой выше средней):

- База: 130 × 156,76 + 9 584,69 = 20 378,80 + 9 584,69 = 29 963,49 ₽/мес = 359 561,88 ₽/год

- После 5 лет отсрочки: 130 × 1,42 × 156,76 + 9 584,69 × 1,36 = 28 937,90 + 13 035,18 = 41 973,08 ₽/мес

- Прибавка: (41 973,08 − 29 963,49) × 12 = 144 115,08 ₽/год

- Потеря за 5 лет: 1 797 809,40 ₽

- Окупаемость: 1 797 809,40 ÷ 144 115,08 ≈ 12,5 лет

Срок окупаемости — те же 12,5–12,7 лет. То есть число баллов само по себе ничего не решает — решает только то, как долго вы планируете прожить после возобновления выплат. Для проверки этого расчёта вам поможет пенсионный калькулятор — он считает базовую сумму без отсрочки, а коэффициент применяйте вручную.

Какие три фактора реально меняют картину?

Сухая формула «потеря ÷ прибавка» работает только в учебнике. В жизни есть три добавки, которые могут как удлинить окупаемость, так и сократить её. На наш взгляд, именно их игнорируют, когда советуют «отложите и не задавайте вопросов».

Фактор 1. Индексация. С 2025 года работающим пенсионерам индексация возобновлена в полном объёме. Если вы продолжаете работать после возникновения права, ваша пенсия и без отсрочки растёт. Это нивелирует часть выгоды от премиального коэффициента: вы и так получаете +7,6% в год (по индексации 2026), а коэффициент даёт +7% за первый год. По сути, окупаемость становится больше расчётной.

Фактор 2. Налогообложение. Пенсия НДФЛ не облагается. Но если вы продолжаете работать ради зарплаты — с зарплаты НДФЛ возьмут. Считайте чистый прирост по балансу: зарплата за 5 лет минус НДФЛ минус то, что вы могли бы получить пенсией.

Фактор 3. Здоровье. Здесь самое тонкое. Если ваше здоровье объективно лучше среднего по когорте (нет хронических заболеваний, активный образ жизни, родственники доживают за 85) — горизонт окупаемости становится реалистичным. Если хуже среднего — отсрочка превращается в подарок государству.

«Самое страшное — не смерть. Самое страшное — что-то не так подсчитать», — это уже наша вольная переделка фразы про инвестиции. Применительно к пенсии: ошибка в оценке собственного срока жизни стоит миллион рублей и больше.

А что если я работаю и хочу отложить «на всякий случай»?

Это самая частая ситуация. Человек продолжает работать, до пенсионного возраста уже дошёл, и думает: «зачем мне сейчас оформлять, всё равно получаю зарплату — отложу, получу больше потом». Логика кажется бронебойной.

Но смотрите на цифры. Если вы и так зарабатываете 60 000–80 000 ₽/мес, то 22 125 ₽ пенсии для вас — это +27–37% к доходу. За 5 лет это 1,3 миллиона рублей, которые при отсрочке вы не получаете в принципе. Эти деньги в той же ситуации могли:

- лежать на накопительном счёте под 10–12% годовых

- идти на досрочное погашение ипотеки

- быть отложены на крупную покупку

- быть инвестированы в ПДС с госсофинансированием — это до 36 000 ₽/год сверху от государства

«Подарок» в виде +42% через пять лет надо сравнивать не с «нулём», а с альтернативой — что вы могли бы сделать с 1,3 млн ₽, получи вы их сейчас.

Представьте: вы оформили пенсию в 64. Каждый месяц 22 125 ₽ автоматически уходят на накопительный счёт под 10%. За 5 лет с учётом сложных процентов и регулярного пополнения — это около 1,7 млн ₽ к 69 годам. Откладывая, вы получаете прибавку 8 718 ₽/мес, на которую копится свой капитал — но другой. Сравнение уже не «42% против нуля», а «42% против 1,7 млн через 5 лет».

Шесть ситуаций, в которых отсрочка реально работает

Подведём практическую черту. Отсрочка имеет смысл в довольно узких сценариях.

- Вы женщина 1967 г.р. или моложе с хорошим здоровьем и долгожителями в семье. Горизонт окупаемости 76–77 лет реалистичен.

- У вас низкий ИПК (30–50 баллов) и нет другого дохода. Тогда базовая пенсия мала, прибавка относительно процентного увеличения тоже мала в рублях — но без неё вообще никак.

- Вы продолжаете работать на высокой зарплате и инвестируете «свободный» доход в инструменты с доходностью ниже 8% годовых. Тогда коэффициент 1,07 за первый год может быть конкурентным.

- Вам важна не сумма, а размер ежемесячного потока в старости. Чем больше вы получаете в виде регулярной пенсии — тем меньше зависите от продажи активов в неудобный момент.

- Вы планируете передать пенсию супругу/супруге как фиксированную доплату. Тут логика дольше — но в когорте 80+ это работает.

- У вас есть план долгого проживания в стационаре, доме престарелых, требующем большой ежемесячной суммы. Тогда выгоднее иметь повышенную выплату каждый месяц, а не капитал.

В остальных ситуациях, особенно при возрасте 64+ и мужском поле, оформлять надо сразу.

Какой реальный шаг сделать сегодня?

Откройте сайт СФР через Госуслуги, запросите расчёт пенсии на текущую дату. Сравните с расчётом на «дату права + 1/3/5 лет» — личный кабинет это считает. Параллельно посчитайте сами через пенсионный калькулятор — для подстраховки.

После этого подставьте свою продолжительность жизни. Не среднюю по стране — а оценку, основанную на анамнезе вашей семьи и текущем здоровье. Если ваш горизонт меньше 76 (женщины) или 80 (мужчины) — оформляйте сразу. Если больше — рассматривайте отсрочку как один из вариантов, но не единственный.

«Деньги, которые вы получите сегодня, всегда дороже денег, которые вы получите завтра», — Гарри Браун. Эта фраза работает не только для инвестиций, но и для пенсии. Особенно — для мужчин в России в 2026 году.

Узнали, как считать окупаемость? Если хотите проверить свою конкретную ситуацию — детальный расчёт со всеми параметрами с зарплатой и стажем есть в нашей статье «Пенсия 21 000 ₽ при зарплате 60 000 ₽: расчёт 2026». Там показано, откуда берутся базовые цифры, на которые потом накладываются премиальные коэффициенты.

Как думаете — государство специально сделало премиальные коэффициенты так, чтобы для мужчин они почти всегда были невыгодны, или это просто математика дожития, без злого умысла? Напишите в комментариях, интересно ваше мнение.

Какую тему по пенсии разобрать следующей? Напишите, о какой ситуации хотели бы подробный расчёт с цифрами.

Подпишитесь — на следующей неделе разберём, как делится ИПК при пенсии по потере кормильца на 2 детей: спойлер, не делится так, как все думают. С формулой и реальными суммами 2026.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Военный пенсионер: возраст второй пенсии в 2026 — 64 года для мужчин, 59 для женщин и почему её платят без 9 584,69 ₽

Возраст выхода военного пенсионера на вторую (страховую) пенсию в 2026: 64 года мужчинам, 59 женщинам, 15 лет гражданского стажа + 30 баллов. Расчёт с примерами.

Декретные баллы: 1,8/3,6/5,4 ИПК за каждого ребёнка — 5 сценариев и пошаговая добавка к пенсии 2026

Сколько ИПК даёт декрет в 2026 за 1-2-3-5-7 детей: разбор 5 жизненных ситуаций с арифметикой и пошаговое добавление через СФР, Госуслуги и МФЦ.

Пенсия ИП за 20 лет: 12 700 ₽/мес — арифметика взносов 57 390 ₽/год

ИП платит 57 390 ₽/год — за 20 лет накопит 19,2 балла и 12 594 ₽ пенсии. Но это ловушка: для страховой пенсии нужно 30 баллов, а не 19. Считаем.