Обучение 300 000 ₽: почему вычет вернет 19 500 ₽, а не 39 000 ₽

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Человек оплатил обучение одним платежом 300 000 ₽ и считает возврат НДФЛ как обычные 13%:

300 000 × 13% = 39 000 ₽.

Но ФНС в примере по социальному вычету показывает другую логику: расходы, по которым можно получить вычет, ограничены 150 000 ₽. Поэтому возврат будет 19 500 ₽, а не 39 000 ₽.

Данные сверены 2 июня 2026 года по официальной странице ФНС о социальном налоговом вычете на обучение.

Почему не возвращают 13% со всей суммы?

Для взрослого плательщика эта часть социальных расходов ограничена совокупным лимитом 150 000 ₽ в год. Если курс стоит 300 000 ₽, налоговая база для вычета не становится 300 000 ₽.

Считаем правильно:

150 000 × 13% = 19 500 ₽.

Считаем ошибочную бытовую модель:

300 000 × 13% = 39 000 ₽.

Разница:

39 000 - 19 500 = 19 500 ₽.

Именно поэтому крупная разовая оплата многолетнего обучения может дать меньше возврата, чем кажется.

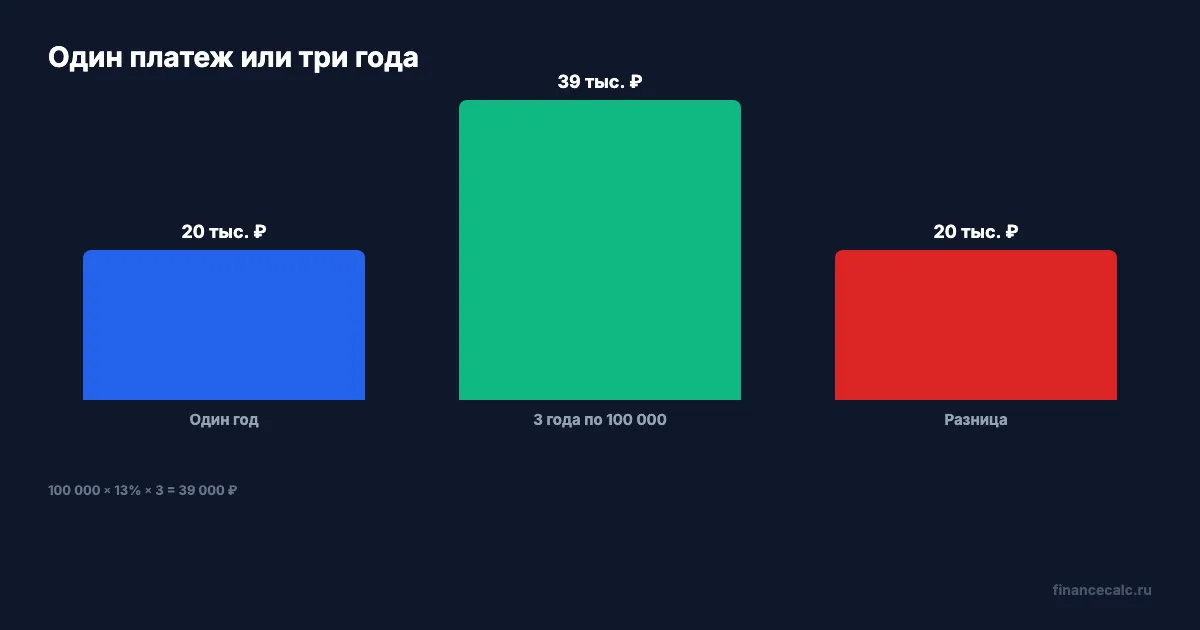

Когда 39 000 ₽ возможны?

ФНС приводит пример: если оплачивать обучение поэтапно по 100 000 ₽ в год, суммарный размер вычета за 3 года составит 39 000 ₽.

Формула:

100 000 × 13% × 3 = 39 000 ₽.

Это не универсальный совет дробить платежи. Договор, график оплаты и год фактических расходов должны соответствовать реальности. Но пример показывает, почему дата и период оплаты важны.

Какие документы нужны с 2024 года?

ФНС указывает: начиная с расходов с 01.01.2024, для подтверждения права на социальный вычет по обучению нужно приложить справку об оплате образовательных услуг для налогового органа, выданную образовательной организацией или ИП, осуществляющими образовательную деятельность.

Если сведения о расходах переданы в налоговые органы напрямую и появились в личном кабинете, представление справки может не требоваться.

Для самостоятельной проверки суммы используйте калькулятор налогового вычета: введите лимит 150 000 ₽, ставку 13% и сравните с фактической оплатой.

Где еще бывает ловушка?

Отдельный лимит действует для обучения детей. ФНС указывает, что начиная с расходов с 01.01.2024 максимальный совокупный размер расходов на обучение детей или подопечных составляет 110 000 ₽ на каждого ребенка в общей сумме на обоих родителей, опекуна или попечителя.

Поэтому нельзя смешивать все расходы в одну красивую сумму. Собственное обучение, обучение ребенка, лечение, фитнес и другие социальные расходы проверяются по своим правилам и лимитам.

Как не попасть на детский лимит?

Если платите за себя, проверяйте общий социальный потолок и год фактического платежа. Если платите за ребенка, отдельно смотрите возраст, форму учебы и то, кто из родителей заявляет расходы. Одна семейная банковская операция не означает один налоговый лимит.

Типичная ошибка: родитель видит оплату 300 000 ₽ и пытается выбрать “самый выгодный” сценарий задним числом. Но ФНС смотрит на документы: кто обучается, кто платит, за какой год расход и какая справка выдана образовательной организацией.

Какая справка решает спор?

С расходов с 01.01.2024 ключевой документ - справка об оплате образовательных услуг для налогового органа. В ней важны не только сумма и дата, но и то, к какому человеку относится расход. Если сведения уже пришли в личный кабинет, все равно сверьте их с договором и платежом: ошибка в получателе или периоде может съесть тот самый возврат 19 500 ₽.

Проверочные журналы

Fact Ledger. ФНС разъясняет: социальный вычет может применяться к собственным расходам на образовательные услуги, расходам на детей до 24 лет по очной форме и другим категориям.

Начиная с расходов с 01.01.2024 общий лимит по взрослым социальным расходам составляет 150 000 ₽; возврат по примеру ФНС - 150 000 × 13% = 19 500 ₽; при оплате 100 000 ₽ в год за 3 года суммарный вычет составит 39 000 ₽; для обучения детей с 01.01.2024 лимит - 110 000 ₽ на каждого ребенка; для подтверждения нужна справка об оплате образовательных услуг, если сведения не переданы напрямую в ФНС.

Source Ledger. Использована официальная страница ФНС о социальном налоговом вычете по расходам на обучение, обновленная 11.04.2026.

Arithmetic Ledger. Runtime 2 июня 2026 года: 150 000 × 13% = 19 500, 300 000 × 13% = 39 000, 39 000 - 19 500 = 19 500, 100 000 × 13% × 3 = 39 000, 300 000 - 150 000 = 150 000 сверх лимита.

Headline Ledger. Заголовок использует 300 000 ₽ как оплату, 19 500 ₽ как возврат по лимиту ФНС и 39 000 ₽ как ошибочную модель без учета лимита.

Chart Ledger. В chart-spec используются только числа из тела: 300 000, 150 000, 13, 19 500, 39 000, 100 000, 3, 110 000, 24, 01.01.2024.

Legal Verified. Проверка сделана по официальной странице ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

При оплате обучения 300 000 ₽ вычет не обязан вернуть 39 000 ₽. Сначала проверьте лимит 150 000 ₽, год оплаты и справку для ФНС.

Напишите в комментариях, что у вас: один крупный платеж, ежегодная оплата или обучение ребенка.

Материал носит информационный характер и не заменяет консультацию налогового специалиста. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Фитнес мамы-пенсионерки 150 000 ₽: почему вернут 19 500 ₽, а без справки - 0 ₽

С 2026 года взрослые дети могут заявить спортвычет за родителей-пенсионеров: как 150 000 ₽ расходов превращаются в 19 500 ₽ возврата НДФЛ.

Сотрудник из ЕАЭС с зарплатой 250 000 ₽: почему НДФЛ 402 000 ₽, а не 390 000 ₽

С 2026 года к трудовым доходам налоговых резидентов ЕАЭС применяется прогрессивная шкала НДФЛ: пример с зарплатой 250 000 ₽ в месяц.

Матпомощь при рождении 1 200 000 ₽: почему 200 000 ₽ попадут под НДФЛ

С 2026 года необлагаемый НДФЛ лимит матпомощи при рождении ребенка вырос до 1 млн ₽: что будет, если работодатель выплатит 1,2 млн ₽.