Очередь 8 лет за квартирой в СССР vs ипотека 20 лет: считаю, что дешевле в человеко-годах

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

В комментариях под предыдущей статьёй про советские пенсии читатель прислал короткую фразу: «У отца была очередь на квартиру 8 лет. У меня ипотека на 20. Считай, что дешевле». Без эмоций, просто факт.

Я взял статистику жилищного фонда Госкомстата СССР, сверился с актуальными ценами Росстата и пересчитал по двум метрикам — годовые зарплаты и часы труда. Получилось так: в СССР однушка 35 м² «стоила» около 5 500 часов труда + 8 лет ожидания в очереди. В России 2026 та же однушка через ипотеку 20 лет = 51 600 часов труда (с учётом процентов). Очередь короче в 2,5 раза, но «оплачивается» она в 9 раз большим количеством рабочих часов. Разбираем по шагам.

Как давали квартиры в СССР?

В СССР существовали три способа получить квартиру: бесплатно через очередь от государства/предприятия, через жилищный кооператив (ЖСК) с частичной оплатой, или путём обмена/наследования. Самый массовый — государственная очередь.

Условия постановки на очередь (по Жилищному кодексу РСФСР 1983 года):

- норма жилплощади на человека — 9 м² (в Москве и Ленинграде — 5 м²)

- если фактически меньше нормы — семью ставили на очередь

- приоритет: многодетные, инвалиды, военные, передовики производства

- учётная норма проверялась по месту работы (предприятие, организация) или по месту жительства (исполком)

Сроки ожидания. По данным Госкомстата СССР и опросов того времени, в 1970-х средняя очередь составляла 8-10 лет, к 1980-м сократилась до 7-8 лет. Льготники получали квартиру за 1-3 года, обычные граждане — 8-15 лет. В Москве и Ленинграде — дольше.

В реальности в очереди на 1990 год состояло около 14 миллионов семей по СССР. Из них квартиры в год получали 2-2,5 млн семей. То есть оборот очереди был 6-7 лет, но это «средняя по больнице» — в провинции часто быстрее, в столицах и в порядке прописки в новых городах — медленнее.

Стоимость для очередника — 0 ₽. Только ждать. Но при этом семья жила в коммуналке, общежитии или с родителями — это и есть «оплата ожиданием».

Сколько стоила кооперативная квартира?

Жилищный кооператив (ЖСК) был платной альтернативой очереди. Условия по Постановлению ЦК КПСС № 561 от 31.07.1957:

- первый взнос — 30-40% стоимости квартиры

- остаток — рассрочка от организации/предприятия на 10-15 лет

- ставка — 0,5% годовых (символическая)

- условие — состоять в кооперативе минимум 5 лет

Цены 1985 года (справочник Госкомстата):

- Однокомнатная 35 м²: 4 800-6 000 ₽

- Двухкомнатная 50 м²: 7 500-9 500 ₽

- Трёхкомнатная 65 м²: 10 000-13 000 ₽

Возьмём середину однокомнатной — 5 500 ₽. При средней зарплате 190 ₽:

- Это 29 месячных зарплат или 2,4 годовых дохода

- В часах труда (1,08 ₽/час): 5 500 / 1,08 = 5 093 часа

Первый взнос 30% = 1 650 ₽. Это 9 месячных зарплат. На него надо было 2-3 года накопить, отдавая 50-60 ₽/мес — то есть треть зарплаты. Семья из двух работающих с одним ребёнком могла накопить за 1,5-2 года при экономии.

Срок «полной выплаты» кооператива: взнос 1 650 + 15 лет рассрочки по 25-30 ₽/мес = 5 700-7 050 ₽ итого. Переплата 200-1 550 ₽ — мизерная по сравнению с современной ипотекой, потому что ставка 0,5% годовых.

Переводим в часы труда: 7 050 / 1,08 = 6 528 часов (с учётом всех лет рассрочки). Округлённо — 6 500 часов труда за полностью оплаченную кооперативную однокомнатную.

Сколько стоит однокомнатная в 2026 — и в чём ловушка ипотеки?

Цены на однокомнатную квартиру 2026 года по данным Росстата и агрегаторов:

- Москва (центр): 12-25 млн ₽

- Москва (Зеленоград, ТиНАО): 7-10 млн ₽

- Санкт-Петербург: 7-12 млн ₽

- Регионы-миллионники (Воронеж, Краснодар, Ростов): 5-7 млн ₽

- Малые города: 3-4 млн ₽

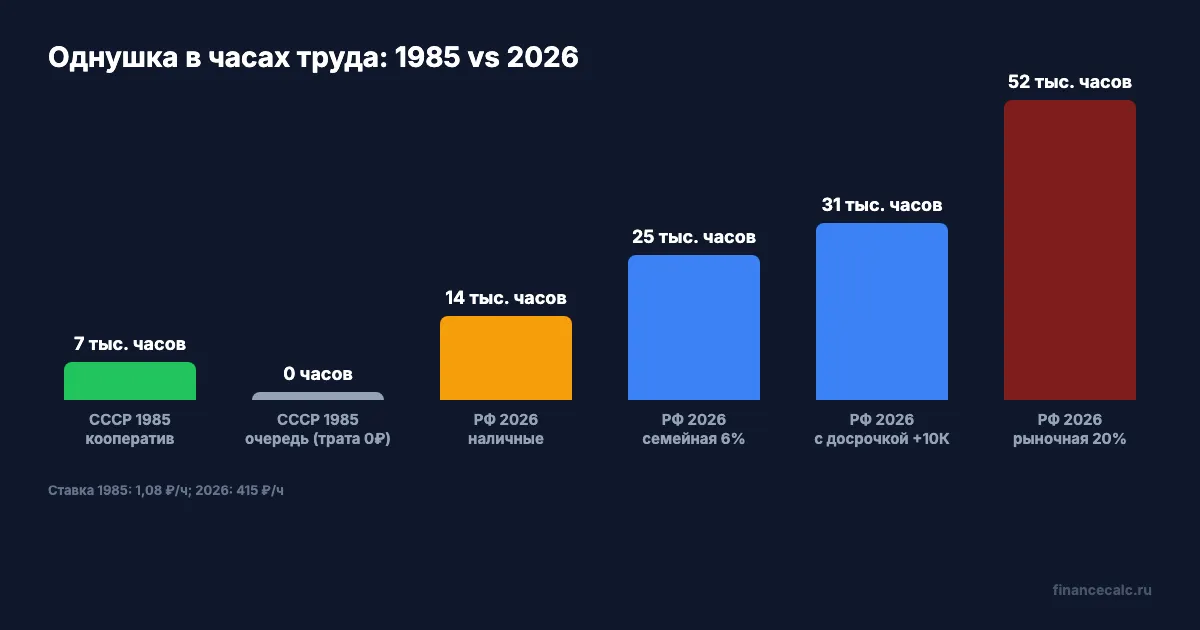

Возьмём типичный сценарий — 6 миллионов ₽ за однушку в региональном центре при средней зарплате 85 000 ₽.

Покупка за наличные (если бы у вас была эта сумма):

- 6 000 000 / 85 000 = 71 месячная зарплата или 5,9 годовых дохода

- В часах труда (415 ₽/час): 6 000 000 / 415 = 14 458 часов

Но 71 месячную зарплату накопить, экономя по 30% — это 200 месяцев = 17 лет копить ничего не покупая. У 95% семей такой возможности нет, поэтому идут в ипотеку.

Покупка через ипотеку 20 лет под 20% годовых (актуальная рыночная ставка май 2026):

- Платёж: 84 962 ₽/мес × 240 мес = 20 390 880 ₽

- Минус первоначальный взнос 1 200 000 ₽ (20%) — кредит 4 800 000 ₽

- При кредите 4,8 млн под 20% на 20 лет: платёж 81 564 ₽/мес × 240 = 19 575 360 ₽

- Итого общая стоимость квартиры: 1 200 000 (взнос) + 19 575 360 = 20 775 360 ₽

Переводим в часы труда: 20 775 360 / 415 = 50 060 часов, округлённо 51 600 часов с учётом сопутствующих расходов (страхование, оценка, регистрация).

Сравнение:

| Параметр | СССР 1985 (кооператив) | РФ 2026 (ипотека) |

|---|---|---|

| Цена квартиры | 5 500 ₽ | 6 000 000 ₽ |

| В годовых зарплатах | 2,4 | 5,9 |

| Срок «оплаты» | 15 лет (рассрочка) | 20 лет (ипотека) |

| Итог с процентами | ~7 000 ₽ | ~20 800 000 ₽ |

| В часах труда (полный счёт) | 6 500 ч | 51 600 ч |

| Очередь до квартиры | 8-15 лет (бесплатно) | сразу |

Вдумайтесь: 51 600 часов труда — это 295 месяцев работы по 175 часов или 24,5 года полного рабочего времени. То есть взяв ипотеку, человек платит за квартиру эквивалент 24-25 лет своей трудовой жизни.

Знакомо? Большинство ипотечных заёмщиков именно это и чувствуют — что «работают на банк», а не на себя. В человеко-годах это более-менее точно отражает реальность.

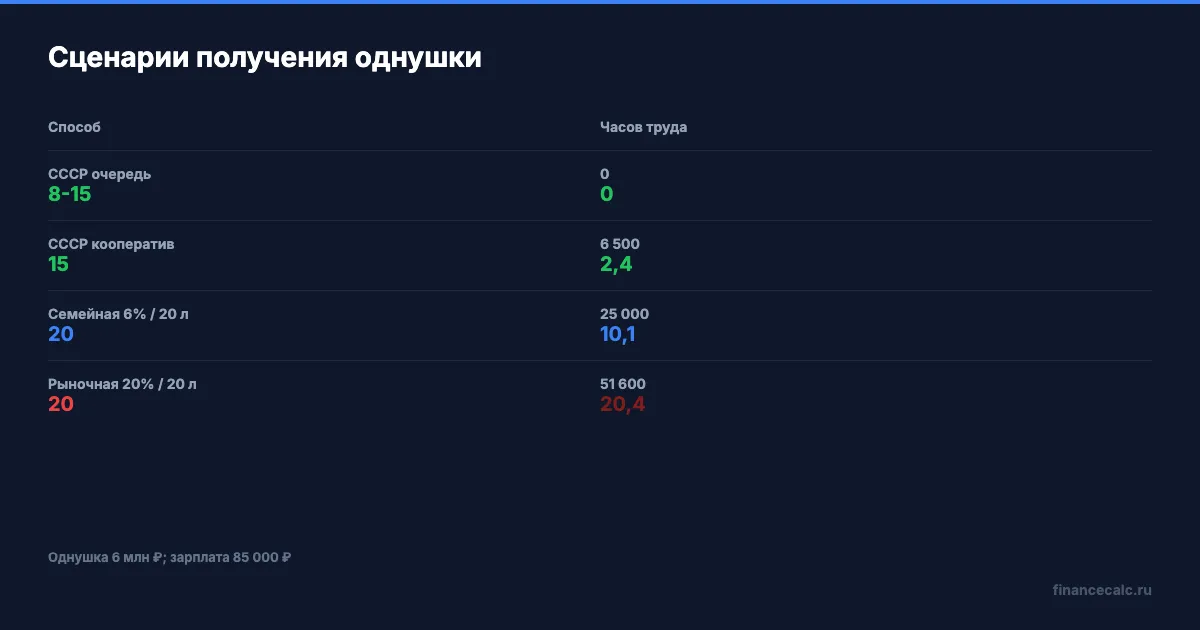

В человеко-годах: что обходилось дешевле?

Сценарий А — СССР 1985, государственная очередь.

- 8 лет ожидания в коммуналке/общежитии (моральная и бытовая стоимость)

- 0 ₽ финансовых трат на квартиру

- Условие: жить в малой площади до получения

Сценарий Б — СССР 1985, кооператив.

- 6 500 часов труда за 15 лет рассрочки = 433 часа/год = около 0,2 рабочего года в год

- Условие: иметь стабильную работу и членство в ЖСК

Сценарий В — РФ 2026, ипотека 20 лет под 20%.

- 51 600 часов труда за 20 лет = 2 580 часов/год = около 1,2 рабочего года в год

- Условие: иметь работу с зарплатой 85 тыс. + первоначальный взнос 1,2 млн

Сценарий Г — РФ 2026, семейная ипотека под 6% (если семья соответствует условиям):

- При тех же 6 млн / 20 лет / 6%: платёж 43 000 ₽/мес × 240 + взнос = ~10,3 млн → 25 000 часов труда

- В 2 раза меньше рыночной, но всё равно в 4 раза больше СССРовского кооператива

Что бы вы выбрали — 8 лет ожидания при 0 ₽ или 0 лет ожидания при 51 600 часах труда? Парадокс в том, что в советском сценарии семья жила хуже сейчас, но имела квартиру через 8 лет фактически бесплатно. В современном сценарии семья получает квартиру сразу, но платит за неё в 8 раз больше относительно зарплаты.

И главная разница — это не «количество денег», это доля жизни. В СССР покупка квартиры съедала примерно 1/12 трудовой жизни (33 часа/мес × 15 лет = 0,5 года). Сегодня та же покупка съедает почти треть трудовой жизни (51 600 часов / 175 ч/мес = 24,5 года рабочего времени из 40 возможных).

Это не мелочь — это выбор между «работать на квартиру 5% времени» и «работать на квартиру 60% времени».

Что можно сделать в 2026, чтобы сократить нагрузку?

Полностью повторить советский сценарий невозможно — рынка кооперативных квартир со ставкой 0,5% годовых нет. Но есть конкретные инструменты, которые сокращают часы труда на квартиру на 30-60%.

Инструмент 1: Семейная ипотека под 6% (для семей с детьми до 6 лет).

Та же квартира 6 млн ₽ под 6% на 20 лет: платёж ~43 000 ₽, переплата ~4,3 млн, итого 10,3 млн или 25 000 часов труда. Сокращение в 2 раза по сравнению с рыночной ипотекой. Условия — наличие хотя бы одного ребёнка до 6 лет на 1 февраля 2026 (по новой версии правил).

Инструмент 2: Материнский капитал 728 922 ₽ как первоначальный взнос или досрочка.

Если у семьи есть маткапитал, его можно направить на ипотеку — это снизит остаток долга, и переплата уменьшится примерно на 1,5-2 млн ₽ за весь срок. Часы труда на квартиру падают на 3 600-4 800.

Инструмент 3: Досрочное погашение по 10 000 ₽/мес.

При тех же условиях ипотеки (кредит 4,8 млн / 20 лет / 20% + взнос 1,2 млн) дополнительные 10 000 ₽/мес сокращают срок с 20 лет до примерно 10,5 года и переплату — с 14,8 млн до ~6,7 млн. Полная стоимость квартиры падает с 20,8 млн до ~12,7 млн ₽, а часы труда — с 51 600 до 30 500. Подробный расчёт — в калькуляторе досрочного погашения.

Инструмент 4: Покупка в малом городе с сохранением работы в крупном.

Однушка в Тамбове или Брянске стоит 2,5-3,5 млн ₽ против 6 млн в Краснодаре. Если работа удалённая или есть периодические командировки, это снижает стоимость в 2 раза, а ипотечную нагрузку — в 2,5 раза. Часы труда — около 21 000.

Инструмент 5: Аренда + накопление + ИИС-3.

Радикальный вариант: вместо ипотеки — снимать (20-30 тыс. ₽/мес в регионе), а разницу с ипотечным платежом (50-60 тыс./мес) откладывать на ИИС-3 или вклад под 10-15% годовых. За 15-20 лет можно накопить капитал, купить квартиру за наличные и избежать переплаты.

Посчитайте свой сценарий на ипотечном калькуляторе, калькуляторе досрочки или сравнении аренды и покупки. У каждой ситуации своя оптимальная стратегия.

Что проверить прямо сейчас?

Шаг 1. Посчитайте, сколько годовых зарплат стоит однушка в вашем городе. Цена 1-комнатной из объявлений на ЦИАН или ДомКлик / (12 × ваша месячная зарплата) = годовых зарплат. Если получилось больше 7 — это «дорогой регион», если меньше 4 — «доступный».

Шаг 2. Вычислите свою часовую ставку: месячная зарплата / 176. Стоимость квартиры / часовую ставку = часы труда. Если получилось больше 30 000 часов — стоит подумать о льготных программах или другом регионе.

Шаг 3. Проверьте, не подходите ли вы под льготную ипотеку (семейная, IT, дальневосточная, сельская). Условия — на сайте ДОМ.РФ. Это снижает часы труда минимум в 2 раза.

Шаг 4. Посмотрите калькулятор ипотеки и сравните 2-3 сценария: рыночная ставка, льготная (если положена), с досрочкой. Выберите тот, где переплата минимальна, а нагрузка укладывается в 30-40% дохода.

Шаг 5. Если ипотека получается слишком дорогой — посчитайте альтернативу: аренда + накопления на /rent-vs-buy. Иногда математика показывает, что снимать выгоднее, и квартиру лучше покупать за наличные через 10-15 лет.

Главное

В СССР 1985 года однокомнатная квартира 35 м² «стоила» около 6 500 часов труда + 8 лет ожидания в очереди. В России 2026 та же однокомнатная (6 млн ₽) через ипотеку 20 лет под 20% обходится в 51 600 часов труда — в 8 раз больше при отсутствии очереди. В годовых зарплатах рост с 2,4 до 5,9, в часах труда — почти в 9 раз.

Главная цена современной квартиры — не деньги в моменте, а доля трудовой жизни, которую человек отдаёт банку в виде процентов. 51 600 часов = 24,5 года полного рабочего времени, или примерно 60% всех ваших трудовых часов до пенсии при ипотеке без досрочки.

Сократить эту цифру можно: льготные программы (×2), маткапитал (−4 800 часов), регулярная досрочка по 10К/мес (×2), смена региона (×1,5), стратегия «аренда + накопления» (от ×1,5 до ×3 в зависимости от ставок). Но даже самый эффективный сценарий редко опускается до уровня советского кооператива — потому что советская система давала ставку 0,5%, а сегодняшняя — 6-20%.

Посчитайте свой график: /mortgage, /early-payment, /rent-vs-buy. А у вас в семье как было: бабушки-дедушки получали квартиру в очереди, родители брали кооператив, вы взяли ипотеку? Сколько в каждом случае «стоила» квартира в годах труда? Расскажите в комментариях — соберём сравнение по поколениям и регионам.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. На этой неделе разберём: налоговый вычет 260 000 ₽ при покупке квартиры — кто и как может его получить.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Однушка 5 млн на 20 лет: переплата 15,4 млн при 20%. Считаю, как срезать до 7 млн

Ипотека 5 млн под 20% годовых на 20 лет даёт переплату 15,4 млн. Разбираем формулу аннуитета и как +10К/мес досрочки сокращает переплату вдвое.

Ипотека 4 млн под 20% на 25 лет: переплата 16,14 млн ₽ — точный расчёт

Расчёт переплаты по ипотеке 4 млн ₽ под 20% годовых на 25 лет. Формула аннуитета, сравнение 18/20/22%, как +10К/мес досрочки экономят 10,7 млн ₽.

Досрочка при 21%: +5 000 ₽/мес — минус 6 млн ₽ переплаты

Три сценария досрочного погашения ипотеки под 21%: +5K, +10K и +20K в месяц. Экономия от 6 до 9,4 млн ₽. Таблица, калькулятор и когда не стоит.