Нерезидент-инвестор и 200 000 ₽: почему счет «Ин» можно, а обычный перевод - 0 ₽

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Нерезидент из недружественной страны хочет вывести 200 000 ₽ за рубеж и слышит: “Ограничения продлили”. Но в новости Банка России есть важная развилка. Для неработающих нерезидентов обычный перевод может быть 0 ₽, а для иностранного инвестора со счета типа «Ин» действует исключение.

Ошибка в статусе стоит всей операции: не “какая сумма”, а “какой статус денег и счета”.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 1 июня 2026 года.

Что сохранил Банк России?

Банк России сохраняет ограничения на период с 8 июня до 7 декабря 2026 года включительно.

По новости ЦБ:

- физические лица - нерезиденты из недружественных стран, работающие в России, могут переводить за рубеж средства в размере заработной платы;

- для неработающих физических лиц - нерезидентов из недружественных стран действует запрет на перевод средств за рубеж;

- для юридических лиц из таких государств также сохраняется запрет, кроме отдельных контролируемых российскими лицами компаний.

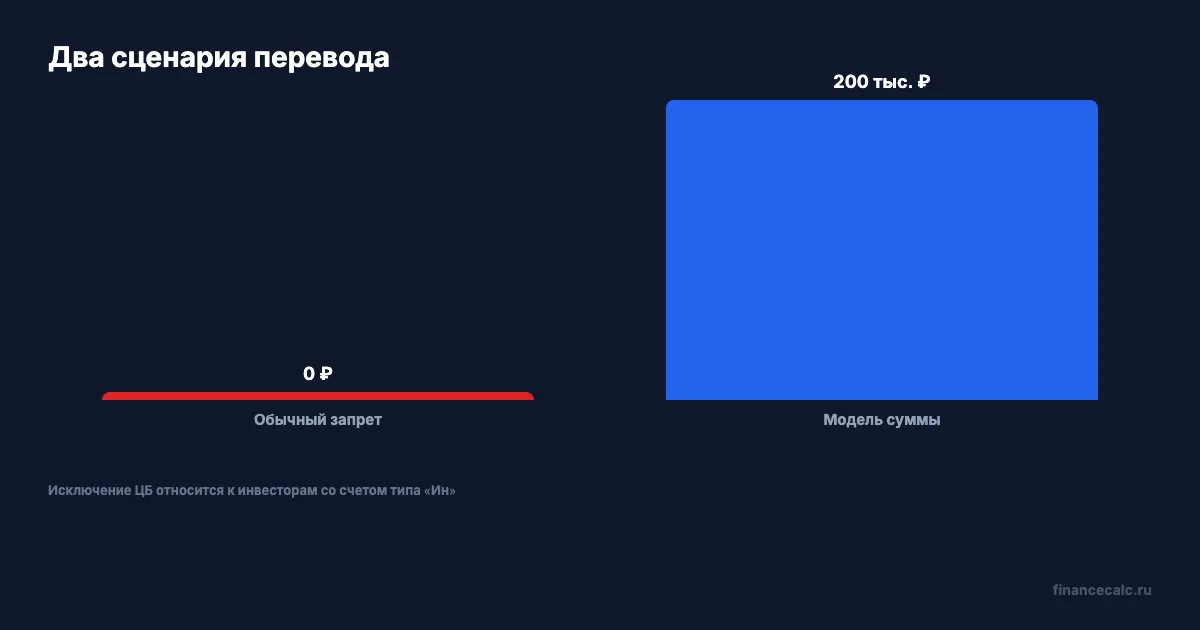

В модели обычного неработающего нерезидента:

200 000 ₽ × 0 = 0 ₽ к переводу.

Это не банковская комиссия и не налог. Это ограничение по самому праву на перевод.

Где появляется исключение для счета «Ин»?

ЦБ отдельно пишет: запреты не распространяются на операции по переводу денежных средств иностранными инвесторами, которые вкладываются в российский финансовый рынок, со счетов типа «Ин» на счета за рубежом.

Поэтому один и тот же размер 200 000 ₽ может дать два разных ответа:

обычный неработающий нерезидент -> 0 ₽;

иностранный инвестор со счетом «Ин» -> проверять исключение.

Ключевой вопрос: деньги действительно находятся на счете типа «Ин» и связаны с инвестициями в российский финансовый рынок, или это просто личный перевод?

Что проверить перед переводом?

Сначала соберите статус:

- резидентство и страна нерезидента;

- работает ли физическое лицо в России;

- является ли перевод зарплатой;

- есть ли счет типа «Ин»;

- относится ли операция к иностранному инвестору;

- какой счет за рубежом является получателем.

Для личного планирования можно прикинуть доходность ожидания через инвестиционный калькулятор, но калькулятор не снимает валютное ограничение. Он только показывает, сколько стоит пауза, если деньги остаются инвестированными.

Почему формулировка “нерезидент” недостаточна?

В быту все нерезиденты часто попадают в одну корзину. В новости ЦБ корзин несколько: работающий физический нерезидент, неработающий физический нерезидент, юридическое лицо, иностранный инвестор со счетом «Ин», банки из недружественных государств с рублевыми корреспондентскими счетами.

Если банк просит подтверждения, он проверяет не настроение клиента, а попадание операции в одну из этих корзин. Поэтому фраза “это мои 200 000 ₽” не отвечает на главный вопрос.

Чем зарплата отличается от инвесторского счета?

Зарплатный сценарий строится вокруг работы физического лица в России: банк смотрит, что деньги являются оплатой труда, а не произвольным выводом капитала. Инвесторский сценарий другой: важен счет типа «Ин» и связь операции с вложениями в российский финансовый рынок.

Поэтому нельзя взять разрешенную зарплатную логику и перенести ее на личный перевод. И нельзя взять исключение по счету «Ин» и применить его к обычному счету только потому, что человек когда-то покупал ценные бумаги.

Какие документы готовить заранее?

На практике стоит собрать подтверждение статуса нерезидента, основание поступления денег, тип счета, назначение перевода и документы по инвестиционной операции. Если банк задает уточняющие вопросы, лучше отвечать не общей фразой “это перевод за рубеж”, а показывать, в какой именно разрешенный или исключенный сценарий попадает операция.

Так 200 000 ₽ превращаются из абстрактной суммы в проверяемую историю денег.

Проверочные журналы

Fact Ledger. Банк России сообщил 1 июня 2026 года, что сохраняет ограничения на период с 8 июня до 7 декабря 2026 года включительно; работающие в России физические лица - нерезиденты из недружественных стран могут переводить за рубеж средства в размере заработной платы; для неработающих физических лиц - нерезидентов из недружественных стран сохраняется запрет на перевод средств за рубеж; запреты не распространяются на операции иностранных инвесторов, вкладывающихся в российский финансовый рынок, со счетов типа «Ин» на счета за рубежом.

Source Ledger. Использованы новость Банка России от 1 июня 2026 года о переводах нерезидентов и страница Банка России о мерах защиты финансового рынка.

Arithmetic Ledger. Runtime 2 июня 2026 года: модель обычного запрета 200 000 × 0 = 0; период ограничений по новости ЦБ - с 8 июня по 7 декабря 2026 года.

Headline Ledger. Заголовок использует 200 000 ₽ как модель перевода, 0 ₽ как результат при запрете и счет «Ин» как официальное исключение из новости ЦБ.

Chart Ledger. В chart-spec используются только числа из тела: 200 000, 0, 8 июня 2026, 7 декабря 2026, 1 июня 2026, 2 сценария.

Legal Verified. Проверка сделана по официальным страницам Банка России на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Для нерезидента вопрос не в том, можно ли перевести 200 000 ₽ вообще. Вопрос в статусе: зарплата, обычный личный перевод или операция иностранного инвестора со счета «Ин».

Напишите в комментариях, какой у вас сценарий: зарплата, неработающий нерезидент, инвесторский счет или банк просит документы.

Материал носит информационный характер и не заменяет юридическую консультацию по валютным ограничениям. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Резидент переводит 31 млн ₽ нерезиденту: почему без разрешения ЦБ проходят только 30 млн ₽

С 1 июля 2026 года лимит взносов резидента в капитал нерезидента повышается до 30 млн ₽. Разбираем ловушку 31 млн ₽.

СБП 200 001 ₽ самому себе: почему перевод новому человеку могут остановить

Признаки мошеннических переводов ЦБ с 2026 года: СБП более 200 000 ₽, новый получатель за 24 часа и другие банковские стоп-факторы.

Нерезидент и перевод 200 000 ₽: почему зарплату можно, а без работы - 0 ₽ до 7 декабря

Банк России продлил ограничения на переводы за рубеж для нерезидентов из недружественных стран: работающим можно переводить зарплату, неработающим - нельзя.