Продали подаренную квартиру за 5 млн ₽ через год: когда 0 ₽ превращаются в НДФЛ

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Мама подарила квартиру дочери. При дарении налог был 0 ₽, потому что близкие родственники освобождены от НДФЛ. Через год квартиру продали за 5 млн ₽. И тут у семьи начинается неприятный спор: “Какой налог, если при дарении уже было 0?”

Ловушка в том, что это два разных события. Дарение от близкого родственника может быть без НДФЛ. Но продажа этой же квартиры через год - отдельный доход от продажи недвижимости. Если минимальный срок владения еще не прошел, надо считать налог и подавать 3-НДФЛ.

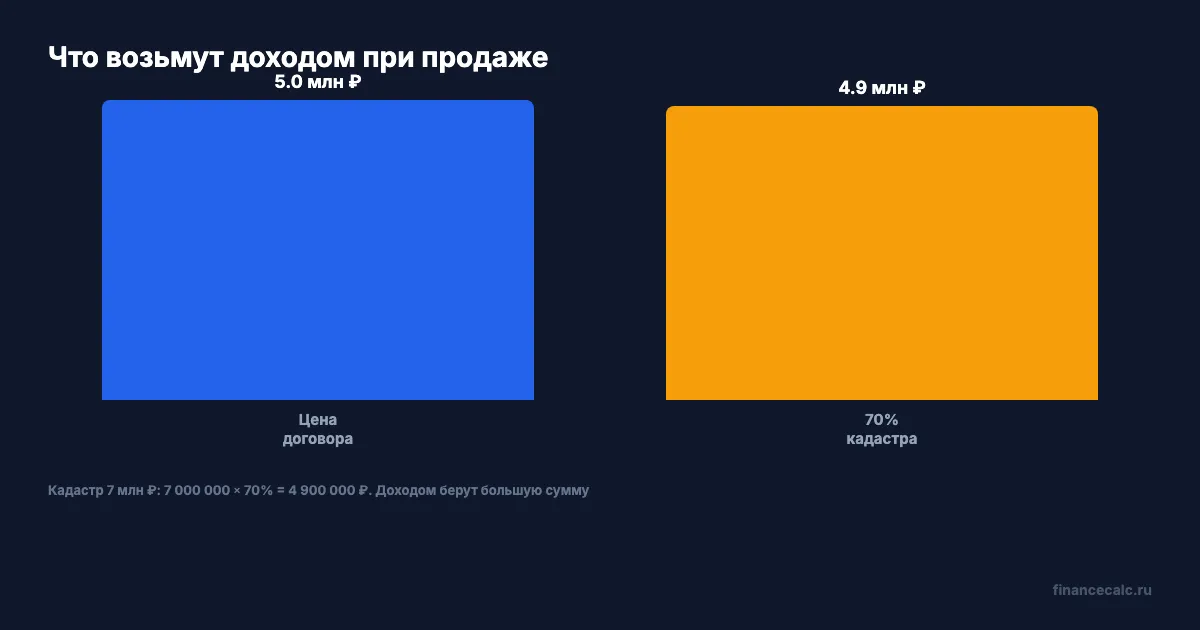

Возьмем конкретный пример: квартира продана за 5 млн ₽, кадастровая стоимость на 1 января года продажи - 7 млн ₽. Для продажи сравниваем цену договора и 70% кадастра:

7 000 000 × 70% = 4 900 000 ₽.

Больше из двух сумм - 5 000 000 ₽, значит доход для расчета НДФЛ берем 5 млн ₽.

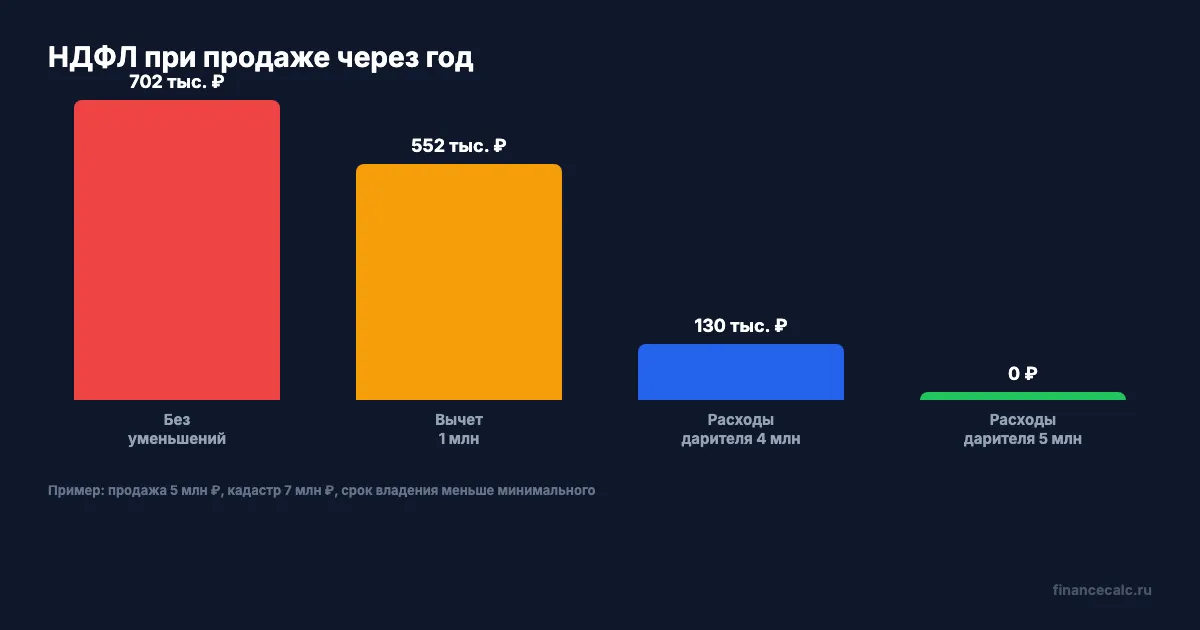

Дальше все зависит от документов. Без расходов грубый налог с 5 млн ₽ по шкале 2026 года:

312 000 + (5 000 000 - 2 400 000) × 15% = 702 000 ₽.

Но это не единственный вариант. При правильных документах налог может стать 552 000 ₽, 130 000 ₽ или даже 0 ₽.

Почему “подарили без налога” не спасает продажу?

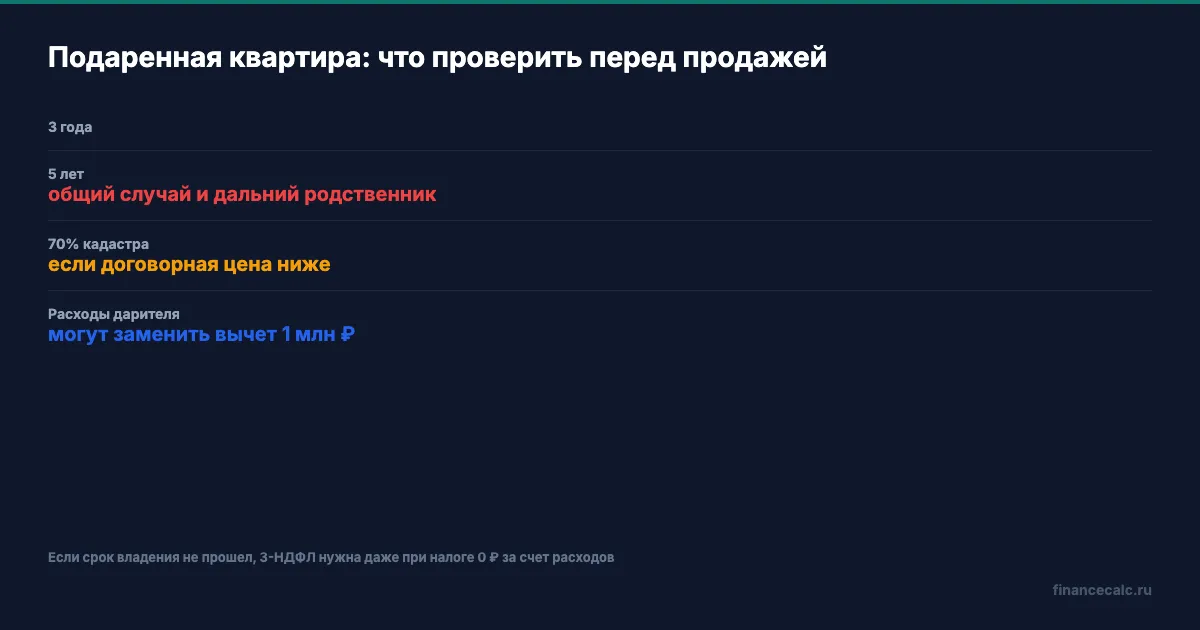

ФНС в разъяснениях 2026 года напоминает: если недвижимость была в собственности меньше минимального срока, доход от продажи облагается НДФЛ. Общий срок для недвижимости - 5 лет. Для ряда случаев срок сокращается до 3 лет: наследство, приватизация, договор ренты, единственное жилье, а также дарение от члена семьи или близкого родственника.

Но даже 3 года - это не “можно продать через месяц”. Если квартира подарена мамой в 2025 году, а продана в 2026 году, прошло около года. До минимального срока еще далеко, поэтому освобождение по сроку владения не работает.

Сама дата отсчета для обычного подарка - дата регистрации права собственности в Росреестре. Не дата семейной договоренности, не дата передачи ключей, не день, когда “решили переписать”. В споре налоговая смотрит на регистрацию.

Что значит 70% кадастра при продаже?

Для продажи недвижимости действует правило статьи 214.10 НК РФ: если цена в договоре ниже 70% кадастровой стоимости, доход для НДФЛ поднимают до 70% кадастра.

В нашем примере:

- цена договора - 5 000 000 ₽;

- кадастровая стоимость - 7 000 000 ₽;

- 70% кадастра - 4 900 000 ₽.

Доходом будет 5 000 000 ₽, потому что договорная цена выше 4 900 000 ₽.

А если бы продали за 4 500 000 ₽, налоговая база по доходу не осталась бы 4 500 000 ₽. Ее подняли бы до:

7 000 000 × 70% = 4 900 000 ₽.

Вот почему продажа “чуть дешевле для своих” не всегда снижает налог. Иногда кадастр возвращает доход обратно.

Сценарий 1. Документов нет: остается вычет 1 млн ₽

Для жилой недвижимости при продаже можно применить имущественный вычет 1 млн ₽. Если у продавца нет документов о расходах на приобретение, это часто единственная простая защита.

Формула:

5 000 000 - 1 000 000 = 4 000 000 ₽.

НДФЛ:

312 000 + (4 000 000 - 2 400 000) × 15% = 552 000 ₽.

Это лучше, чем 702 000 ₽, но все равно больно. Разница:

702 000 - 552 000 = 150 000 ₽.

Важно: если доход от продажи жилья не превышает 1 млн ₽, декларацию можно не подавать из-за размера вычета. Но при продаже за 5 млн ₽ обязанность подать 3-НДФЛ сохраняется.

Сценарий 2. Есть расходы дарителя: налог может упасть до 130 000 ₽

Вот самая полезная норма для подаренных квартир. Если при дарении налог не взимался по пункту 18.1 статьи 217 НК РФ, то при продаже можно учитывать документально подтвержденные расходы дарителя на покупку этой недвижимости, если сам даритель раньше их не использовал для налога.

Пример: мама когда-то купила квартиру за 4 млн ₽, потом подарила дочери, дочь продала через год за 5 млн ₽.

Тогда база может быть:

5 000 000 - 4 000 000 = 1 000 000 ₽.

НДФЛ:

1 000 000 × 13% = 130 000 ₽.

Это уже не 552 000 ₽. Разница:

552 000 - 130 000 = 422 000 ₽.

Но нужна бумага: договор покупки дарителя, платежные документы, выписки, расписка, банковские переводы, акт приема-передачи - все, что подтверждает фактические расходы.

Сценарий 3. Даритель покупал за 5 млн ₽: налог может быть 0 ₽

Если мама купила квартиру за 5 млн ₽, потом подарила ее дочери, а дочь продала за те же 5 млн ₽, расчет другой:

5 000 000 - 5 000 000 = 0 ₽.

НДФЛ к уплате - 0 ₽. Но это не значит, что декларация исчезает. Если минимальный срок владения не прошел, 3-НДФЛ все равно нужна, просто в ней налог может получиться нулевым за счет расходов.

ФНС отдельно напоминает похожую логику: если срок владения не истек, декларацию надо представить даже при отсутствии налога к уплате из-за вычетов или расходов. Ноль в налоге - не всегда ноль в обязанности отчитаться.

Когда срок владения 3 года, а когда 5 лет?

Проверяйте не только “подарили”, а кто подарил и что еще есть в собственности.

Короткая схема:

- 3 года - подарок от члена семьи или близкого родственника;

- 3 года - единственное жилье на дату продажи, с учетом правила про 90 дней;

- 5 лет - общий случай;

- 5 лет - подарок от дальнего родственника или чужого человека, если нет другого основания для трехлетнего срока.

Тетя, дядя, племянник и двоюродные родственники обычно не дают трехлетний срок именно как “близкий родственник”. Но если продаваемая квартира была единственным жильем, трехлетнее основание может появиться уже по другой норме. Поэтому нельзя отвечать только по слову “дарение”. Нужно смотреть весь набор условий.

Что делать до продажи?

До подписания договора купли-продажи соберите четыре числа:

- Дату регистрации права после дарения.

- Кадастровую стоимость на 1 января года продажи.

- Цену договора продажи.

- Расходы дарителя или сумму налога, уплаченную при получении подарка.

Если расходов дарителя нет, заранее считайте с вычетом 1 млн ₽. Если расходы есть, сравните два варианта: вычет 1 млн ₽ и подтвержденные расходы. Обычно берут то, что больше уменьшает базу.

Пример:

- вычет - 1 000 000 ₽;

- расходы дарителя - 4 000 000 ₽.

Выгоднее расходы дарителя, потому что они уменьшают базу на 4 млн ₽, а не на 1 млн ₽.

Как проверить себя на калькуляторе?

В калькуляторе налогового вычета можно разложить сумму на базовые шаги НДФЛ, но для подаренной квартиры держите рядом бумажную проверку. Калькулятор помогает увидеть ставку и вычет, а статья 220 НК РФ решает, какие расходы можно поставить вместо вычета.

Запишите четыре строки:

| Что проверяем | В нашем примере |

|---|---|

| Цена договора | 5 000 000 ₽ |

| 70% кадастра | 4 900 000 ₽ |

| Доход для НДФЛ | 5 000 000 ₽ |

| Лучшее уменьшение | 4 000 000 ₽ расходов дарителя |

После этого формула становится прозрачной:

5 000 000 - 4 000 000 = 1 000 000 ₽.

1 000 000 × 13% = 130 000 ₽.

Если документов дарителя нет, меняем последнюю строку на вычет 1 000 000 ₽:

5 000 000 - 1 000 000 = 4 000 000 ₽.

312 000 + (4 000 000 - 2 400 000) × 15% = 552 000 ₽.

Разница между двумя документальными вариантами:

552 000 - 130 000 = 422 000 ₽.

Вот почему до продажи стоит искать старый договор покупки дарителя, а не после требования из налоговой. Иногда один банковский платеж или старая расписка стоят дороже, чем скидка покупателю.

Только не складывайте все льготы подряд. Нельзя одновременно сказать: “уменьшаю на 1 млн ₽ и еще на 4 млн ₽ расходов дарителя” для одного и того же объекта, если выбирается один способ уменьшения. Сравнивайте варианты и берите тот, который дает меньшую базу. В нашем примере расходы дарителя выгоднее, потому что 4 млн ₽ больше, чем вычет 1 млн ₽. Но если даритель купил квартиру за 600 000 ₽, тогда стандартный вычет 1 млн ₽ может оказаться лучше.

А если подарок был не от близкого родственника?

Тогда возможна другая защита. Если при получении подарка вы уже заплатили НДФЛ с кадастровой стоимости, при продаже можно уменьшить доход на сумму, с которой был исчислен и уплачен налог при получении этого имущества.

Например, тетя подарила квартиру с кадастром 8 млн ₽, вы задекларировали подарок и заплатили налог. Потом продаете эту же квартиру за 5 млн ₽. В таком случае база от продажи может оказаться 0 ₽, потому что доход от продажи меньше суммы, с которой уже платили налог при получении подарка:

5 000 000 - 8 000 000 = 0 ₽.

Но тут особенно важны документы: декларация по подарку, расчет налога, платежи, сведения о кадастровой стоимости. Без них налоговая не обязана верить фразе “я уже платил”.

Что запомнить?

Подаренная квартира не становится “безналоговой навсегда”. Ноль при дарении - это только ответ на вопрос о самом подарке. Продажа через год проверяется отдельно: срок владения, цена договора, 70% кадастра, вычет 1 млн ₽, расходы дарителя и ставка НДФЛ.

В нашем примере с продажей за 5 млн ₽ и кадастром 7 млн ₽:

- грубый налог без уменьшений - 702 000 ₽;

- с вычетом 1 млн ₽ - 552 000 ₽;

- с расходами дарителя 4 млн ₽ - 130 000 ₽;

- с расходами дарителя 5 млн ₽ - 0 ₽, но декларация все равно нужна, если срок не прошел.

Если вы продавали подаренную квартиру раньше 3 или 5 лет, напишите, кто дарил, за сколько продали, какой кадастр и есть ли документы о покупке у дарителя. По этим четырем строкам уже понятно, где налог: в сроке, в кадастре или в расходах.

А дальше разберем переводы на карту: почему 600 000 ₽ не всегда налог, но банк все равно может попросить документы.

Подпишитесь - следующий раз будет про переводы, ФНС и банк: где налоговый доход, где 115-ФЗ, а где обычная семейная помощь.

Материал носит информационный характер и не заменяет индивидуальную консультацию налогового специалиста. Источники: ФНС Липецкой области о минимальном сроке владения, ФНС Сахалинской области о расчете НДФЛ при продаже, ФНС Республики Крым о 3-НДФЛ и сроках, ФНС Москвы о вычете 1 млн ₽ при продаже, статья 214.10 НК РФ в КонсультантПлюс, статья 217.1 НК РФ в КонсультантПлюс, статья 220 НК РФ в КонсультантПлюс, статья 224 НК РФ в КонсультантПлюс. Данные проверены 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Имущественный вычет 650 000 ₽ за ипотеку: подать можно до конца 2028

Имущественный вычет по ипотеке в 2026 — до 650 000 ₽ при ставке 13% и до 1 100 000 ₽ при прогрессивной 22%. Срок подачи декларации за 2025 год — до конца 2028.

Вычет за 2023 год: почему 31 декабря 2026 может сжечь 19 500 ₽

ФНС напоминает: до конца 2026 года можно заявить вычеты за 2025, 2024 и 2023 годы. Считаем, почему социальный вычет 150 000 ₽ может дать 19 500 ₽, но не переносится бесконечно.