188 000 ₽ накопительной пенсии: как забрать всю сумму одним платежом в 2026

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

На вашем пенсионном счёте может лежать до 440 000 ₽ — деньги, которые работодатель отчислял в накопительную часть с 2002 по 2013 годы. У большинства россиян 1967 г.р. и моложе там около 80 000 ₽, у тех, кто работал на средней зарплате 20–25 тысяч, — обычно 188 000 ₽. И всю сумму можно забрать одним платежом, если соблюсти условие 10% от прожиточного минимума пенсионера. Автоматом этого не сделают — только по вашему заявлению.

Это не пособие от государства. Это ваши собственные взносы, замороженные на счёте с 2014 года. Лежат, инвестируются на 4–9% годовых — и ждут, пока вы дойдёте до возраста 55 (женщины) или 60 (мужчины) и подадите заявление. Без него — ни рубля. Разберём, кому положено, как правильно подать через Госуслуги и какие ловушки стоят между вами и одним платежом на карту.

Почему именно 188 000 ₽ — и кто получит больше или меньше?

Сразу о честности с цифрой в заголовке. Средняя единовременная выплата накопительной пенсии в 2026 году по плану Социального фонда — 68 100 ₽. Это потому, что в когорте получателей много тех, кто работал в 2002–2013 на минимальной или серой зарплате, а также короткое окно 2002–2004, когда взносы шли только 2% и только за мужчин 1953–1966 и женщин 1957–1966 годов рождения.

Цифра 188 000 ₽ — это типичный случай для тех, у кого средняя белая зарплата за 2002–2013 годы держалась на уровне 20–25 тысяч. Грубая прикидка: 22 000 ₽ × 12 месяцев × 6% × 11 лет = 174 240 ₽ взносов; с инвестдоходом за 23 года (заморозка с 2014, но деньги работают) — около 180 000–210 000 ₽. Реальный диапазон по СФР — от 20 000 ₽ у тех, кто работал пару лет на минималке, до 440 000 ₽ у тех, кто 11 лет был на зарплате 35+ тысяч.

Вдумайтесь: 188 000 ₽ — это бюджет частичного косметического ремонта в квартире, годовая страховка КАСКО на машину среднего класса или взнос на льготную ипотеку. И эту сумму большинство людей старше 55–60 лет даже не подозревают у себя.

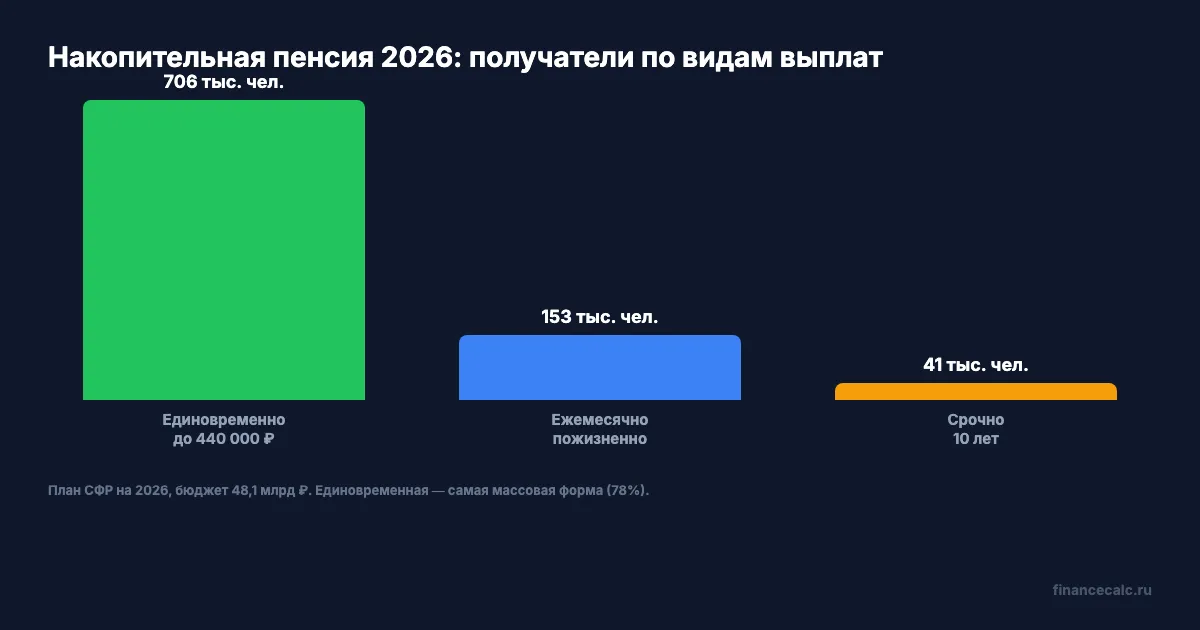

Цифры на иллюстрации — это план Социального фонда на 2026 год. Видно: 705 900 человек получают единовременно — это большинство. Ежемесячная пожизненная и срочная — для тех, у кого на счёте больше 440 000 ₽.

Какое условие нужно выполнить, чтобы забрать всё разом?

Здесь произошло важное изменение, о котором мало кто говорит. До 1 июля 2024 года действовало правило 5%: единовременную давали, если расчётная ежемесячная накопительная меньше 5% от вашей общей пенсии (страховая + фиксированная). С 1 июля 2024 года норма изменилась — теперь сравнение идёт не с вашей пенсией, а с прожиточным минимумом пенсионера по РФ.

Действующее правило 2026 года: если расчётная ежемесячная накопительная меньше 10% ПМП по РФ, всю сумму выплачивают единовременно (ст. 4 ФЗ-360 «О порядке финансирования выплат за счёт средств пенсионных накоплений»).

Подставим цифры. ПМП федеральный на 2026 год — 16 288 ₽ (установлен ФЗ-426 от 28.11.2025). 10% от него — 1 628,80 ₽ в месяц. Расчётный период выплаты (так называемый «период дожития» по официальной терминологии) на 2026 год — 270 месяцев, то есть 22,5 года (Минтруд утверждает ежегодно отдельным приказом).

Чтобы расчётная ежемесячная получилась ровно 1 628,80 ₽, на счёте должно лежать 270 × 1 628,80 = 439 776 ₽. Округляя — около 440 тысяч ₽.

Простое правило: если на накопительном счёте меньше 440 000 ₽ — заберёте всю сумму одним платежом. Если больше — назначат пожизненную ежемесячную выплату, или срочную за 120 месяцев (но это отдельный случай — для тех, кто участвовал в программе софинансирования или вложил маткапитал).

Проверьте на трёх сценариях:

Сценарий 1. На счёте 80 000 ₽ (близко к медиане). Расчётная ежемесячная = 80 000 / 270 = 296,30 ₽. Это в 5 раз меньше порога 1 628,80 ₽ — заберёте все 80 000 ₽ разом.

Сценарий 2. На счёте 188 000 ₽ (наш заголовочный случай). Расчётная = 188 000 / 270 = 696,30 ₽. Тоже меньше 1 628,80 ₽ — выплатят все 188 000 ₽ одним платежом.

Сценарий 3. На счёте 500 000 ₽. Расчётная = 500 000 / 270 = 1 851,85 ₽. Это больше 1 628,80 ₽ — единовременно не дадут, назначат пожизненную накопительную пенсию.

Получается, что около 440 000 ₽ — это потолок, ниже которого можно забрать всё разом. Выше — деньги выплатят только ежемесячно. Прикинуть свою страховую часть и общую пенсию по баллам можно в пенсионном калькуляторе — это поможет понять, какая часть пенсии у вас формируется накопительной.

Кому в 2026 положено это право — разбор по годам рождения?

Здесь главная путаница, на которой ломается половина заявлений. Возраст для накопительной пенсии — не тот же, что новый пенсионный возраст после реформы 2019 года.

На накопительную действует прежний возраст: мужчины с 60 лет, женщины с 55 лет (ФЗ-424 «О накопительной пенсии», не менялся). Возраст 64/59 — только для страховой. То есть мужчина 1966 г.р. имеет право на накопительную с 2026, хотя страховую сможет оформить только с 2028.

Конкретные когорты, у которых право возникает в 2026:

- Мужчины 1966 г.р. — самая массовая когорта 2026 среди мужчин. Право возникает в 60 лет, подавать можно с дня рождения.

- Женщины 1971 г.р. — право возникает в 2026 в 55 лет.

- Женщины 1967 г.р. и старше — право возникло раньше (с 2022 для 1967), и пока не подадите — деньги лежат и инвестируются. Срока давности нет.

- Мужчины 1953–1966 г.р. и женщины 1957–1966 г.р. — право уже наступило, но накопительная была только за 2002–2004 в размере 2% от зарплаты. Суммы небольшие, 5 000–30 000 ₽, но проверять стоит — автоматом не выплачивают.

Есть и досрочные основания: страховая пенсия по инвалидности I/II группы (накопительную выплачивают вместе с ней), пенсия по потере кормильца, льготная пенсия по северному стажу или вредным условиям.

А вы уже проверяли свою выписку? Знакомо чувство «у меня такого быть не может»? Большинство людей 1967 г.р. и моложе имеют хоть какую-то сумму — даже те, кто в 2002–2013 работал на минималке. Работодатель обязан был платить 6% за каждого официально оформленного сотрудника.

Где ваши деньги лежат — в СФР или в НПФ?

От этого зависит, куда нести заявление. Подадите не туда — придёт отказ.

В Социальном фонде (СФР, бывший ПФР) — если вы никогда не писали заявления о переводе в НПФ. Управляющая компания по умолчанию — ВЭБ.РФ, доходность 5–7% годовых. Здесь деньги «молчунов» — около 30 миллионов человек.

В негосударственном пенсионном фонде (НПФ) — если в 2002–2014 вы писали заявление о переводе в Сбер НПФ, Газфонд, ВТБ Пенсионный фонд, НПФ «Эволюция» или другой. Доходность зависит от фонда: у топов 8–9%, у слабых бывало в минус. Разбор фондов — в нашей статье о рейтинге НПФ на 2026.

Узнать место хранения проще всего через выписку на Госуслугах. В разделе «Сведения о средствах пенсионных накоплений» — две строки: сумма и фонд (СФР под управлением ВЭБ.РФ или название конкретного НПФ). Если в чужое место подадите — отказ. Деньги в СФР — заявление через sfr.gov.ru, Госуслуги, клиентскую службу СФР или МФЦ. Деньги в НПФ — только через ЛК фонда или его офис.

Как подать заявление через Госуслуги за 4 шага?

Эту процедуру довели до автоматизма ещё в 2024 году. Если деньги в СФР — всё делается онлайн, без визитов и бумаг. Если в НПФ — почти так же, но через сайт самого фонда.

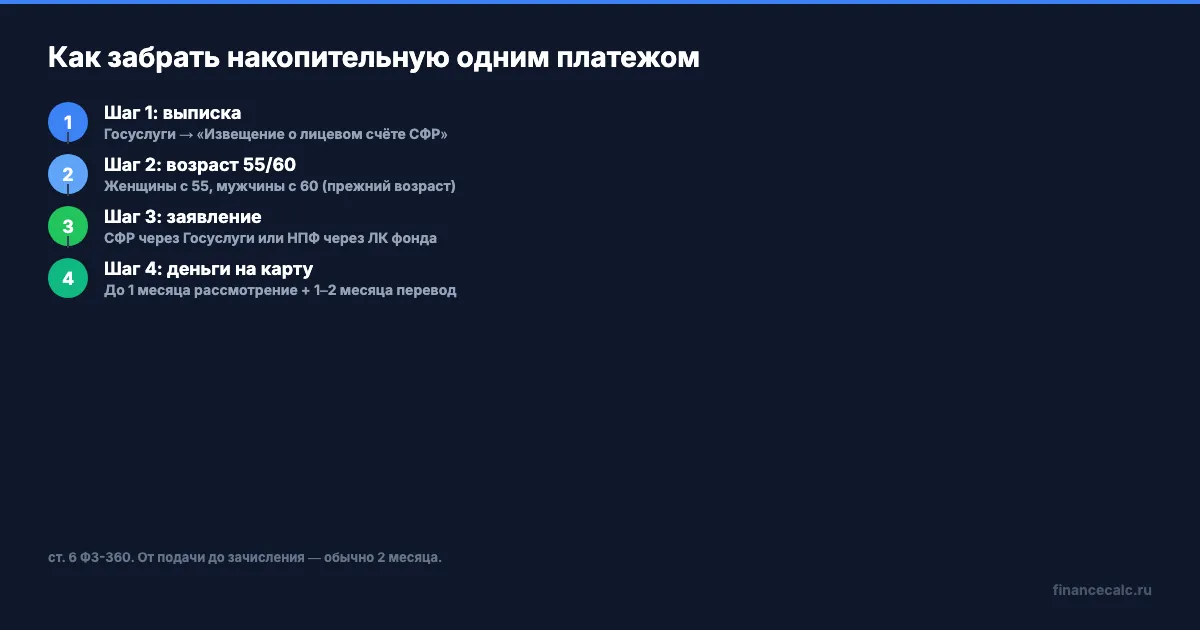

Шаг 1: проверить наличие накоплений и где они лежат (5 минут). Зайдите на gosuslugi.ru, в поиске введите «Извещение о состоянии лицевого счёта в СФР». Закажите выписку — она приходит в формате PDF в течение нескольких минут в раздел «Уведомления». В разделе «Сведения о средствах пенсионных накоплений» — две ключевые цифры: сумма и фонд. Запишите их.

Шаг 2: дождитесь возраста 55 (женщины) или 60 (мужчины). Раньше этого срока заявление не примут — исключение только для инвалидности I/II группы или потери кормильца. Если день рождения уже был — подавать можно прямо сейчас, никакого «приёмного окна» нет, деньги ждут.

Шаг 3: подайте заявление в нужное место. Если деньги в СФР: на Госуслугах в поиске введите «Заявление о единовременной выплате средств пенсионных накоплений». Заполните форму — паспортные данные подтянутся автоматически. Указываете реквизиты счёта для перевода (любой банк РФ). Отправляете — заявление падает в работу СФР. Срок рассмотрения — до 1 месяца со дня приёма (ст. 6 ФЗ-360). Если деньги в НПФ — через личный кабинет фонда: заявление + копия паспорта + СНИЛС + реквизиты счёта. Срок рассмотрения у НПФ — тоже до 1 месяца, у некоторых фондов быстрее.

Шаг 4: получите деньги на карту. После одобрения деньги перечисляют ещё в течение 1–2 месяцев. То есть от подачи до зачисления — обычно 2 месяца, в редких случаях до 3. На карту приходит одним переводом — вся сумма сразу.

Если вы хотите вариант с бумажным заявлением — те же 4 шага через офис клиентской службы СФР или МФЦ. Документы: паспорт, СНИЛС, реквизиты счёта. Срок — тот же.

Забрать одним платежом или оставить на ежемесячную — что выгоднее?

Если ваша сумма меньше 440 000 ₽ — выбора нет, единовременная единственный вариант. Если больше — пенсия будет ежемесячная (или срочная). А если сумма пограничная и можно посчитать оба варианта — разберём честно.

Допустим, на счёте 188 000 ₽ (наш сценарий). У вас есть три траектории.

Траектория А: единовременно одной суммой. Через 2 месяца после подачи 188 000 ₽ упадут на карту. Если положить их на трёхлетний вклад под 14% годовых, через 10 лет с капитализацией это превратится примерно в 188 000 × (1,14)^10 ≈ 696 000 ₽ — почти 4-кратный рост. Прикинуть точный результат можно в калькуляторе сложного процента.

Траектория Б: пожизненная ежемесячная (доступна только при сумме >440 000 ₽). Допустим, 500 000 ₽: 500 000 / 270 = 1 851,85 ₽/мес. За 20 лет (если дожить до 75–80) — 444 444 ₽. Звучит выгодно, но индексируется только на фактический инвестдоход (часто ниже инфляции), и до этих 20 лет ещё надо дожить.

Траектория В: срочная за 120 месяцев (только для участников программы софинансирования или маткапитала). 500 000 / 120 = 4 167 ₽/мес × 10 лет = 500 000 ₽. Та же сумма, растянутая на 10 лет — без инвестиционного эффекта.

При сумме 188 000 ₽ выбора нет — берёте разом и решаете сами, что с ними сделать. Разница «знать» и «сделать» — это 508 000 ₽ упущенной выгоды, если просто положить на полку, и +508 000 ₽, если на грамотный вклад на 10 лет. Перед подачей стоит скачать чек-лист выхода на пенсию — там собраны все документы.

Какие ошибки совершают чаще всего — и как их избежать?

Три типичных провала, из-за которых заявления возвращают или процесс затягивается на месяцы.

Ошибка 1: подача в СФР, когда деньги в НПФ. Около 15% заявлений уходят не туда. Если в 2002–2014 годах вы писали заявление о переводе в Сбер НПФ или другой — нести заявление в СФР бессмысленно, оттуда деньги ушли. Сначала запросите выписку. И учтите, что за 2014–2025 многие НПФ объединялись или меняли название — на выписке всегда актуальное.

Ошибка 2: ждать «удобного момента». Деньги не растут быстрее, если их не забирать — у ВЭБ.РФ доходность 5–7% годовых, у среднего НПФ 4–8%. На депозите в банке после ключевой ставки 14,25% с июня 2026 — около 12–14%, в два раза больше. Чем раньше заберёте — тем дольше деньги работают на вас по рыночной ставке.

Ошибка 3: думать, что выплату назначат автоматически. Самая частая ошибка пенсионеров старше 65. Страховую пенсию могут назначить по умолчанию, а накопительную — только по заявлению. Если в 2020 году вы вышли на страховую и не подавали отдельное заявление на накопительную — деньги до сих пор лежат на счёте, инвестируются и ждут. Срока давности нет, но каждый год задержки — это лишний год без рыночной ставки на вкладе.

Что важно запомнить и сделать прямо сейчас

Накопительная пенсия — это не льгота от государства, а возврат ваших собственных денег. До 440 000 ₽ можно забрать одним платежом на карту, остальное — пожизненно ежемесячно. Большинство людей 1967 г.р. и моложе попадают в категорию единовременной выплаты, потому что сумма на счёте обычно меньше 440 000 ₽.

Что сделать на этой неделе, если вам исполнилось 55 (женщинам) или 60 (мужчинам):

- Заказать выписку из лицевого счёта на Госуслугах — узнать сумму и где деньги.

- Если в СФР — подать заявление на единовременную выплату через Госуслуги (10 минут).

- Если в НПФ — зайти на сайт фонда, найти ЛК, подать заявление там.

- Через 2 месяца — проверить поступление на карту.

Если вам пока меньше 55/60 — заведите напоминание на день рождения, в который вам исполнится нужный возраст. Деньги ждут вас, но их никто не назначит без заявления.

Как думаете — забрать накопительную одним платежом и переложить на вклад под 14%, или оставить на ежемесячную пенсию, если выбор есть? Напишите в комментариях, что бы вы сделали — особенно интересно мнение тех, кто уже получал такую выплату или у кого родители получали.

Какую тему по пенсиям разобрать в следующий раз? Напишите — сделаем подробный расчёт с цифрами для вашей ситуации.

Подпишитесь — раз в неделю разбираем государственные программы и выплаты, о которых большинство не знает. Следующая тема: софинансирование пенсии 2026 — программа, где государство добавляет до 36 000 ₽ к вашим взносам, если правильно оформить.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

705 000 человек получат в среднем 68 000 ₽ в 2026: как проверить свою накопительную пенсию

В 2026 году около 705 900 россиян получат единовременную выплату накопительной пенсии в среднем 68 100 ₽ (диапазон 20–300 тыс.). Как проверить свою сумму за 2 минуты.

Накопительная пенсия 2026: как проверить свою сумму, если средняя выплата — 68 000 ₽

В 2026 году 705 900 россиян получат накопительную пенсию единовременно — в среднем 68 100 ₽, но диапазон от 20 до 440 тыс. ₽. Кому положено и как проверить за 2 минуты.

6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Почему накопительная пенсия не пополняется новыми взносами работодателя после 2014 года и как проверить свои накопления в СФР или НПФ.