100 000 ₽ за год: 20 проверенных способов экономить без стресса

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

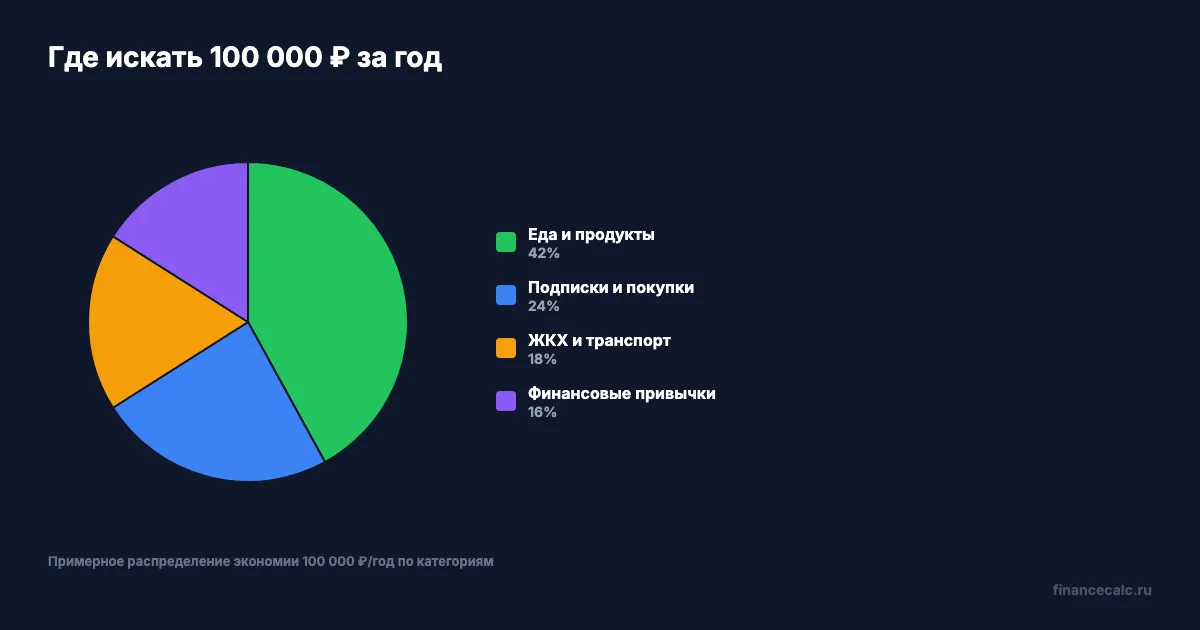

Средняя зарплата в России — около 75 000 рублей. После ЖКХ, еды и транспорта остаётся ноль. А что если 8 000–9 000 рублей каждый месяц утекают на вещи, без которых вы даже не заметите разницу? За год это 100 000 рублей. Положите их на вклад под 14% — через пять лет получите почти 700 000.

С чего начать, чтобы не бросить через неделю?

Представьте: вы решили экономить. Урезали расходы, отказались от кофе, перестали заказывать еду. Через две недели сорвались и потратили больше обычного. Знакомо? Проблема не в силе воли — а в отсутствии системы.

Первый шаг — посчитать, куда уходят деньги. Не «примерно», а точно. Выгрузите выписку из банка за последние три месяца и разбейте расходы на категории: еда, ЖКХ, транспорт, подписки, развлечения, спонтанные покупки.

Большинство людей обнаруживают минимум 15–20% расходов, которые можно безболезненно сократить. При доходе 75 000 рублей это 11 000–15 000 в месяц. Мы покажем, как найти хотя бы 8 300 — ровно столько нужно, чтобы за год набрать 100 000 рублей.

Рассчитайте, сколько ваши ежемесячные сбережения принесут за 3–5 лет, с помощью калькулятора сложного процента.

Как сэкономить на еде и продуктах?

Еда — самая большая статья расходов после жилья. Средняя семья тратит на продукты 25 000–35 000 рублей в месяц. Пять способов сократить эту сумму на 3 000–4 000 рублей без потери качества.

1. Список покупок + меню на неделю. Спонтанные покупки в супермаркете съедают 20–30% бюджета на еду. Составьте меню на неделю и идите в магазин со списком. Экономия: 1 500–2 000 рублей в месяц.

2. Сезонные овощи и фрукты. Помидоры в марте 2026 года подорожали на 5,6% за одну неделю. Летом те же помидоры стоят втрое дешевле. Покупайте сезонное — замораживайте впрок. Экономия: 500–800 рублей в месяц.

3. Отказ от готовой еды и доставки. Один обед в кафе — 500–700 рублей. Домашний обед — 150–200. Если заменить три доставки в неделю домашней едой, вы сэкономите 4 800–6 000 в месяц. Даже одна замена в неделю — это 1 200–2 000.

А вы считали, сколько тратите на доставку еды за месяц?

4. Карты лояльности и кэшбэк на продукты. Программы «Пятёрочки», «Магнита», «Ленты» дают 3–5% возврата. При расходах 30 000 рублей на продукты кэшбэк возвращает 900–1 500 в месяц. Бесплатные деньги, которые многие не забирают.

5. Заморозка и оптовые закупки. Мясо, крупы, масло дешевле в упаковках по 2–5 кг. Заморозка сохраняет качество на месяцы. Экономия: 500–700 рублей в месяц.

Вдумайтесь: только на еде можно сократить расходы на 3 000–4 000 рублей ежемесячно. За год — 36 000–48 000 рублей. Это отпуск на двоих в Сочи.

Где найти скрытые переплаты за ЖКХ и транспорт?

Коммунальные платежи за двухкомнатную квартиру в 2026 году — 8 900–10 300 рублей в месяц. С 1 октября тарифы вырастут ещё на 8–12%. Пять способов снизить эту сумму.

6. Многотарифный счётчик электроэнергии. Ночной тариф (с 23:00 до 7:00) в 4–5 раз дешевле дневного. Стиральная машина, посудомойка, бойлер — перенесите на ночь. Экономия: 500–1 000 рублей в месяц.

7. Аудит неиспользуемых услуг. Радиоточка, коллективная антенна, домофон с обслуживанием, которое дублирует УК — всё это тихо списывается из квитанции. Проверьте и отключите лишнее. Экономия: 200–500 рублей в месяц.

8. Субсидия на ЖКХ. Если коммунальные платежи превышают 22% дохода семьи (в ряде регионов — 10–15%), вам положена субсидия. При доходе семьи 50 000 рублей и квартплате 11 000 государство компенсирует разницу. Многие не знают о праве на эту выплату.

9. Утепление окон и дверей. Щели в окнах увеличивают расход тепла на 10–15%. Утеплитель стоит 500–1 500 рублей разово, а экономия на отоплении — 300–600 рублей каждый месяц зимой.

10. Транспортные расходы. Проездной вместо разовых поездок экономит 20–30%. Карпулинг (совместные поездки) на работу — минус 3 000–5 000 рублей в месяц по сравнению с бензином и парковкой. Если до работы 3–5 км — электросамокат или велосипед окупаются за 2 месяца.

Грубо говоря, на ЖКХ и транспорте реально сэкономить 1 500–3 000 рублей ежемесячно без снижения комфорта. Особенно если начать с аудита квитанции — там почти всегда находятся услуги, которыми никто не пользуется.

Что бы вы сделали с лишними 2 000–3 000 рублей в месяц от ЖКХ и транспорта?

Какие подписки и покупки тихо крадут деньги?

Посмотрите банковскую выписку. Видите регулярные списания по 199, 299, 599 рублей? Подписки — это финансовый термит: каждая мелкая, а вместе пожирают тысячи.

11. Аудит подписок. Стриминг музыки, два видеосервиса, облачное хранилище, приложение для медитации, платный VPN. Средний россиянин тратит на подписки 1 500–3 000 рублей в месяц и активно пользуется от силы двумя. Оставьте нужные, остальные — отмена. Экономия: 800–1 500 рублей в месяц.

12. Правило 48 часов. Хотите купить что-то дороже 3 000 рублей? Подождите 48 часов. В 70% случаев желание проходит. Проще говоря, это способ отделить «хочу» от «нужно». Экономия: 2 000–5 000 рублей в месяц.

Знакомо? Большинство людей даже не замечают, сколько уходит на спонтанные покупки — пока не начинают считать.

13. Покупки по акциям и промокодам. На бытовую химию, одежду, электронику — искать промокод перед заказом стало привычкой экономных покупателей. Разница: 10–30% от цены. При покупках на 10 000 в месяц — экономия 1 000–3 000.

14. Б/у и аренда вместо покупки. Детская одежда, спортивный инвентарь, инструменты, электроника — многие вещи можно купить на Авито за 30–50% от цены новых. Детский велосипед за 8 000 или за 3 000 — ребёнку без разницы.

15. Отказ от брендовых аналогов. Лекарства-дженерики, продукты собственных торговых марок сетей, средства гигиены без «премиальной» наценки. Разница в цене — 30–50%, в качестве — чаще всего ноль. Экономия: 500–1 000 рублей в месяц.

Как думаете, почему магазины ставят свои товары на нижнюю полку? Потому что за «верхнюю полку» бренды платят — и эту наценку оплачиваете вы.

Какие финансовые привычки приносят реальные деньги?

Первые 15 способов сокращают расходы. Последние пять — превращают экономию в систему, которая работает без усилий.

16. Кэшбэк по банковской карте. Средний кэшбэк — 1–5% от расходов. При месячных тратах 50 000 рублей это 500–2 500 обратно на счёт. За год — 6 000–30 000 рублей. Подробнее о том, как работает кэшбэк — в нашей статье про кэшбэк.

17. Автоматический перевод на сберегательный счёт. Настройте автоперевод в день зарплаты: 10% дохода уходит на отдельный счёт. При зарплате 75 000 это 7 500 в месяц. Вы не заметите потери, но через год на счёте будет 90 000 + проценты.

На наш взгляд, автоперевод — самый мощный инструмент из всех двадцати. Он убирает необходимость каждый раз принимать решение.

18. Челлендж «52 недели». Первая неделя — откладываете 100 рублей. Вторая — 200. Третья — 300. К 52-й неделе — 5 200 за неделю. Итого за год: 137 800 рублей. Сложно к концу? Идите в обратном порядке: начните с 5 200 в январе, когда есть новогодние бонусы. Или выберите плоский вариант — фиксированные 2 650 рублей в неделю дают тот же результат без нарастающей нагрузки.

19. Правило 50/30/20. 50% дохода — обязательные расходы (ЖКХ, еда, кредиты). 30% — желания (развлечения, одежда, рестораны). 20% — сбережения. При доходе 75 000 рублей 20% — это 15 000 в месяц. За год — 180 000 рублей. Мы подробно разобрали это правило в отдельной статье.

А вы знаете, какой процент дохода у вас уходит на сбережения? У большинства россиян — менее 5%.

20. Ведение бюджета. Не в голове — а в приложении или таблице. Люди, которые ведут бюджет, экономят в среднем на 15–20% больше тех, кто не ведёт. При расходах 60 000 это дополнительные 9 000–12 000 в месяц. Скачайте наш шаблон семейного бюджета — в нём уже размечены категории расходов.

Одно действие — автоперевод 10% зарплаты на накопительный счёт — и через год у вас 90 000 рублей, о которых вы даже не вспоминали.

Что делать с сэкономленными деньгами?

Экономить ради экономии — путь к выгоранию. Деньги должны работать. Положите сэкономленные 8 300 рублей в месяц на вклад под 14% годовых (средняя ставка топ-10 банков в марте 2026 — 13,87%). Вот что получится:

- Через 1 год: 106 400 рублей (вложили 99 600, проценты — 6 800)

- Через 3 года: 356 700 рублей (вложили 298 800, проценты — 57 900)

- Через 5 лет: 688 500 рублей (вложили 498 000, проценты — 190 500)

Почти 700 000 рублей за пять лет — из мелких бытовых привычек. Это первоначальный взнос на квартиру или подушка безопасности на два года.

А ведь 190 000 из них — чистый доход от процентов. Деньги, которые заработали другие деньги, пока вы просто жили обычной жизнью. Подробнее о механике сложного процента — в нашей статье.

Рассчитайте точную сумму для ваших параметров в калькуляторе сложного процента — введите ежемесячный взнос, ставку и срок.

20 марта 2026 года ЦБ снизил ключевую ставку до 15% (до этого было 15,5%). Ставки по вкладам начнут падать — те, кто откроет вклад сейчас, зафиксируют доходность на более высоком уровне. Проверьте актуальные условия — подробнее в нашей статье о ключевой ставке.

Посчитайте свою ситуацию — цифры могут удивить.

Как думаете — реально ли среднестатистической семье сэкономить 100 000 за год, или это работает только в теории? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как поставить финансовую цель и не бросить через месяц. С расчётами, этапами и реальными суммами.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Диспансеризация от работодателя: когда можно отказаться и когда это риск

Диспансеризация и обязательный медосмотр у работодателя в 2026: чем отличаются, когда сохраняется зарплата и что попросить у кадров до отказа.

Подушка 3, 6 или 12 месяцев: кому какой запас нужен

Как выбрать размер финансовой подушки в 2026: 3, 6 или 12 месяцев расходов, расчет на тратах 60 000 ₽ и правила для семьи, ипотеки и ИП.

Бюджет 40000 в Челябинске: 5 категорий без жёсткой экономии

Бюджет 40000 в Челябинске: расклад на 5 категорий, проверка по прожиточному минимуму 2026 и сколько оставить в резерв.