Упрощенный вычет показал 65 ₽: когда 3-НДФЛ вернет 19 500 ₽

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Открываете личный кабинет ФНС, а там радостное сообщение: можно получить вычет в упрощенном порядке. Нажимаете - и видите к возврату 65 ₽. Человек закрывает вкладку и думает: “Ну вот, весь мой налоговый вычет”.

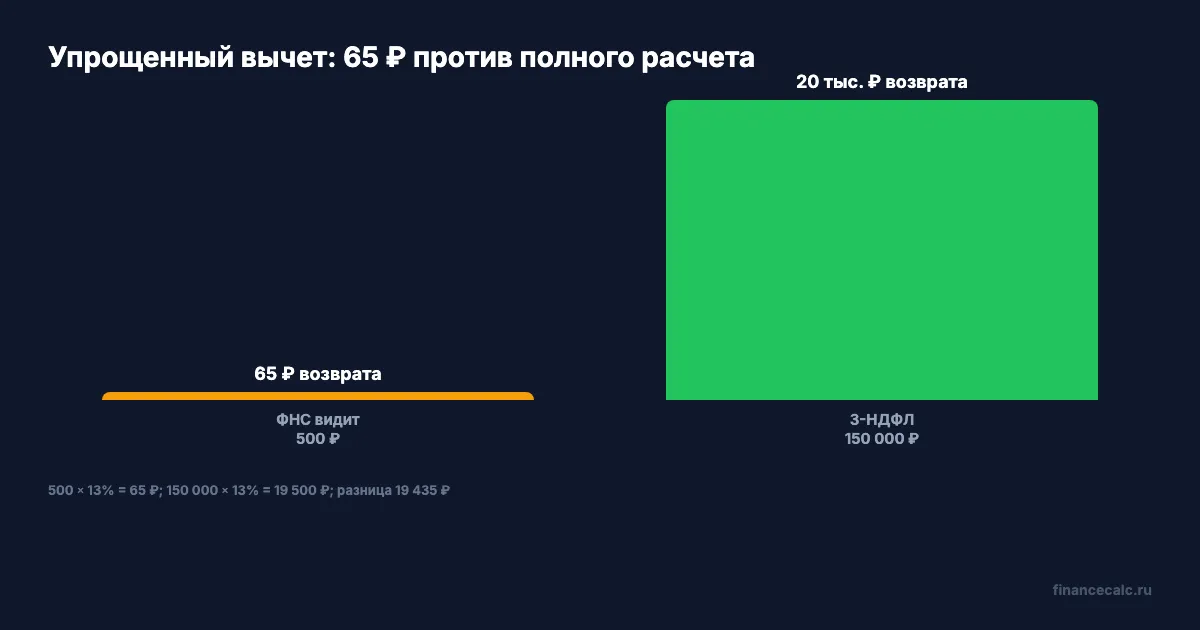

Но 65 ₽ не всегда означает, что вычет маленький. Часто это значит, что ФНС увидела только один кусочек расходов. Например, организация передала в налоговую сведения всего на 500 ₽:

500 × 13% = 65 ₽.

А у вас за тот же год были лечение, обучение или фитнес на 150 000 ₽, но эти данные не попали в упрощенный порядок. Тогда обычная 3-НДФЛ может дать:

150 000 × 13% = 19 500 ₽.

Разница между двумя экранами:

19 500 - 65 = 19 435 ₽.

Почему упрощенный вычет может быть маленьким?

Упрощенный порядок работает только по сведениям, которые ФНС получила от банков, организаций, ИП, страховых, образовательных, медицинских или спортивных организаций. Если сведения есть, налоговая формирует предзаполненное заявление в личном кабинете. Если сведений нет, ФНС не угадывает ваши чеки.

Поэтому маленькая сумма в упрощенном вычете может означать три вещи:

- организация передала только часть расходов;

- организация вообще не передала сведения;

- расходы относятся к вычету, который надо заявлять через 3-НДФЛ или через работодателя.

ФНС в 2026 году снова напоминает: упрощенный порядок освобождает от подачи декларации и документов только в тех случаях, когда у налогового органа уже есть необходимые сведения. Это удобный режим, но не волшебный сканер всех ваших платежей.

Откуда берется 19 500 ₽?

Для большинства взрослых социальных расходов общий лимит с 2024 года - 150 000 ₽ за налоговый период. Это не сумма возврата, а сумма расходов, которую можно поставить в вычет: лечение, спорт, обучение за себя, добровольное пенсионное страхование и часть других расходов.

Если ставка НДФЛ 13% и налог уплачен, максимум возврата:

150 000 × 13% = 19 500 ₽.

Если расходы были 90 000 ₽, возврат:

90 000 × 13% = 11 700 ₽.

Если расходы были 200 000 ₽, обычный лимит все равно 150 000 ₽, значит возврат не:

200 000 × 13% = 26 000 ₽,

а:

150 000 × 13% = 19 500 ₽.

Исключения есть: например, дорогостоящее лечение имеет особые правила, а обучение детей считается по отдельным ограничениям. Но для типичного взрослого социального вычета на себя цифра 19 500 ₽ - главный ориентир.

Когда 3-НДФЛ сильнее упрощенного порядка?

3-НДФЛ нужна не потому, что упрощенный порядок плохой. Он хорош, когда данные пришли полностью. Но декларация сильнее в ситуациях, где личный кабинет видит не все.

Пример:

- фитнес-клуб передал сведения на 500 ₽;

- стоматология ничего не передала;

- обучение за курс оплачено на 80 000 ₽;

- лечение оплачено на 70 000 ₽.

ФНС показывает упрощенно:

500 × 13% = 65 ₽.

А по документам у человека есть:

80 000 + 70 000 = 150 000 ₽.

Через 3-НДФЛ:

150 000 × 13% = 19 500 ₽.

Главное - не отправить упрощенное заявление на 65 ₽ и не забыть про остальное. Если уже отправили, проверьте, как ФНС отразила вычет, и можно ли дополнить год обычной декларацией без задвоения одних и тех же расходов.

Какие документы нужны?

Для социальных вычетов с 2024 года активно используется справка об оплате услуг или расходов по форме, которую организация может передать в ФНС или выдать налогоплательщику. Но на практике полезно сохранить весь комплект:

- договор с клиникой, учебной организацией, фитнес-клубом или страховой;

- справку об оплате услуг для налогового вычета;

- чеки и платежные документы;

- лицензию организации, если она не подтягивается автоматически или есть спор;

- документы за родственника, если вычет заявляется за супруга, родителя или ребенка в разрешенных случаях.

Если организация уже передала сведения в ФНС, часть документов может не понадобиться в упрощенном порядке. Но если вы идете через 3-НДФЛ, лучше держать подтверждения под рукой.

На калькуляторе налогового вычета можно быстро проверить верхнюю границу: введите сумму расходов и ставку НДФЛ. Но итоговый возврат ограничивается не только расходами, а еще и уплаченным налогом.

Что попросить у организации?

Не просите просто “чек для налоговой”. Лучше сформулировать точнее:

Прошу выдать справку об оплате услуг для получения социального налогового вычета за 2025 год и, если возможно, передать сведения в ФНС для упрощенного порядка.

Если организация отвечает “мы ничего не передаем”, это не конец. Попросите справку на руки и сохраните чеки. Тогда упрощенный порядок может не сработать, но 3-НДФЛ останется.

Если организация передала сведения частично, попросите сверить год, ИНН, ФИО, сумму и дату оплаты. Иногда 65 ₽ появляются не из-за закона, а из-за того, что в ФНС ушла одна маленькая операция вместо всех платежей за год.

Письменный ответ организации тоже сохраните. Если потом налоговая попросит пояснения, будет видно, почему вы заявляли расходы через декларацию, а не соглашались с маленькой упрощенной суммой в личном кабинете.

Это особенно полезно, когда платежи были частями в разные месяцы и по разным договорам.

Почему может вернуться меньше 19 500 ₽?

Самая частая причина - недостаточно уплаченного НДФЛ. Вычет возвращает уже уплаченный налог, а не выдает субсидию.

Если человек за год уплатил только 10 000 ₽ НДФЛ, а расходы на вычет составили 150 000 ₽, математический максимум по расходам:

150 000 × 13% = 19 500 ₽.

Но фактически вернуть можно не больше уплаченного:

10 000 ₽.

Вторая причина - расходы не входят в вычет. Например, медицинская организация не имеет нужной лицензии, фитнес-клуб не включен в перечень, обучение оплачено не за того родственника или документы оформлены на другого человека.

Третья причина - лимит уже занят. Если вы уже заявили 90 000 ₽ лечения и 60 000 ₽ обучения за себя, общий лимит 150 000 ₽ выбран. Дополнительные 20 000 ₽ обычных расходов не дадут новый возврат, если они входят в тот же общий лимит.

Отдельно проверяйте обучение детей: там действует отдельный лимит, и с 2024 года в обычных случаях используют не старую цифру, а лимит 110 000 ₽ на каждого ребенка в общей сумме для родителей. Поэтому детские расходы не надо механически смешивать с взрослым лимитом 150 000 ₽.

Что делать, если в личном кабинете 65 ₽?

Не нажимайте автоматически “получить”, пока не сверили год.

Порядок такой:

- Откройте сведения упрощенного вычета и посмотрите, какая организация передала сумму.

- Поднимите все расходы за этот же налоговый год: лечение, обучение, фитнес, страхование.

- Проверьте, сколько НДФЛ за год удержал работодатель или налоговые агенты.

- Сравните упрощенную сумму и полный расчет через 3-НДФЛ.

- Если упрощенный порядок видит только 500 ₽, готовьте декларацию с полным пакетом расходов.

Не бойтесь 3-НДФЛ. В личном кабинете она сейчас заполняется намного проще, чем раньше: часть доходов и удержанного НДФЛ подтягивается автоматически. Самое важное - правильно добавить вычеты и документы.

Как выбрать: нажимать упрощенный вычет или идти в 3-НДФЛ?

Сделайте маленькую таблицу до нажатия кнопки.

| Проверка | Что должно совпасть |

|---|---|

| Сумма в упрощенном заявлении | все ваши расходы за год |

| Удержанный НДФЛ | не меньше ожидаемого возврата |

| Организации | все клиники, школы, фитнес-клубы и страховые |

| Родственники | расходы оформлены на тех, за кого разрешен вычет |

| Повторы | эти суммы еще не получали через работодателя |

Если в таблице все совпало, упрощенный порядок нормален. Если хотя бы одна строка расходится, сначала посчитайте 3-НДФЛ.

Простой пример. В личном кабинете висит 65 ₽, а по чекам вы видите 30 000 ₽ стоматологии, 80 000 ₽ обучения и 40 000 ₽ фитнеса. Вместе:

30 000 + 80 000 + 40 000 = 150 000 ₽.

Возврат:

150 000 × 13% = 19 500 ₽.

В таком случае упрощенные 65 ₽ - это не предложение “согласиться на мало”. Это сигнал, что ФНС увидела только один источник данных.

Как не задвоить вычет?

Иногда человек получает вычет через работодателя в течение года: работодатель перестает удерживать НДФЛ, пока не выбран лимит. Потом человек в следующем году открывает личный кабинет, видит расходы и снова хочет заявить их через 3-НДФЛ.

Так делать нельзя. Один и тот же расход нельзя использовать дважды. Если работодатель уже предоставил вычет на 40 000 ₽ расходов, эти 40 000 ₽ надо вычесть из повторного расчета.

Например, документов всего на 150 000 ₽, но через работодателя уже учли 40 000 ₽:

150 000 - 40 000 = 110 000 ₽.

Оставшийся возврат по ставке 13%:

110 000 × 13% = 14 300 ₽.

Поэтому перед декларацией посмотрите справку о доходах, уведомления работодателю и раздел вычетов в личном кабинете. Если сомневаетесь, лучше заявить меньше и приложить пояснение, чем получить требование из-за задвоения.

Когда упрощенный порядок лучше?

Если все сведения пришли полностью. Например, клиника передала расходы 150 000 ₽, ФНС сформировала заявление, в личном кабинете видно к возврату 19 500 ₽, а у вас достаточно уплаченного НДФЛ. В таком случае 3-НДФЛ может быть лишней.

Упрощенный порядок хорош, когда:

- сумма расходов в личном кабинете совпадает с вашими документами;

- нет спорных родственников или смешанных расходов;

- НДФЛ за год хватает;

- вы не заявляли эти расходы через работодателя;

- вам не нужно добавлять другие вычеты вручную.

Если хоть один пункт не совпадает, проверяйте декларацию.

Что запомнить?

65 ₽ в упрощенном вычете - не приговор. Это может быть только тот кусок расходов, который организация передала в ФНС. Полный социальный вычет по обычному лимиту 150 000 ₽ при ставке 13% дает:

150 000 × 13% = 19 500 ₽.

Но вернуть можно только в пределах уплаченного НДФЛ и только по подтвержденным расходам. Сверьте личный кабинет с чеками, справками и договорами. Если ФНС видит 500 ₽, а у вас есть документы на 150 000 ₽, обычная 3-НДФЛ может вернуть на 19 435 ₽ больше.

Напишите в комментариях: какая сумма висит в упрощенном вычете и сколько расходов было по документам. По этим двум цифрам сразу видно, нужен ли переход на 3-НДФЛ.

А дальше вернемся к пенсиям: социальная пенсия III группы и почему на руки может быть не ровно та сумма, которую человек увидел в таблице.

Подпишитесь - следующий раз разберем соцпенсию, ЕДВ, НСУ и доплату до прожиточного минимума без красивого, но неверного сложения.

Материал носит информационный характер и не заменяет индивидуальную консультацию ФНС. Источники: ФНС Калужской области об упрощенном порядке вычетов, ФНС Татарстана о социальных вычетах в упрощенном порядке, ФНС Ростовской области об упрощенном порядке через Личный кабинет, памятка ФНС об упрощенном порядке, статья 219 НК РФ в КонсультантПлюс, статья 221.1 НК РФ в КонсультантПлюс, статья 224 НК РФ в КонсультантПлюс. Данные проверены 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Упрощенный вычет показал 65 ₽: когда 3-НДФЛ вернет 19 500 ₽

Почему в личном кабинете ФНС может появиться маленький упрощенный социальный вычет и когда декларация 3-НДФЛ помогает заявить всю сумму расходов.

Вычет за 2023 год: почему 31 декабря 2026 может сжечь 19 500 ₽

ФНС напоминает: до конца 2026 года можно заявить вычеты за 2025, 2024 и 2023 годы. Считаем, почему социальный вычет 150 000 ₽ может дать 19 500 ₽, но не переносится бесконечно.

Вычет ФНС: 1 млн оферт и как подтвердить возврат

ФНС направила около миллиона оферт для упрощенных вычетов. Считаем 2 млн ₽ имущественного лимита, 150 тыс. ₽ социальных расходов и ловушку неподтвержденной оферты.