Простыми словами

177-ФЗ простыми словами: страхование вкладов, АСВ и лимит выплаты

Главное пояснение 177-ФЗ о страховании вкладов: что делает АСВ, когда наступает страховой случай, какой лимит возмещения и кто получает выплату.

- Раздел

- Вклады

- Проверено

- 18 июня 2026

- Источники

- 3

Коротко

- 177-ФЗ задает систему обязательного страхования вкладов: в обычной ситуации вкладчик не покупает отдельный полис, а банк участвует в системе.

- Страховой случай по статье 8 - это отзыв лицензии у банка или мораторий Банка России, а не просто снижение ставки или досрочное закрытие вклада.

- Базовый лимит статьи 11: 100% суммы вкладов в одном банке, но не более 1,4 млн рублей, если закон не устанавливает особый режим.

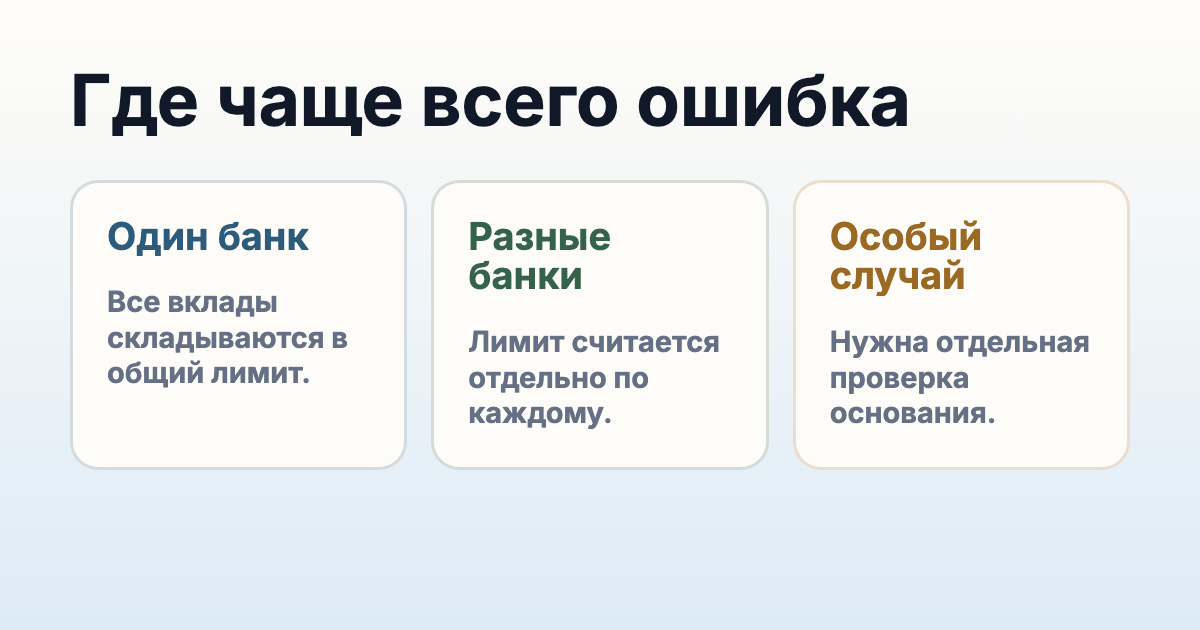

- АСВ смотрит сумму обязательств банка перед вкладчиком на день страхового случая; несколько вкладов в одном банке складываются, а разные банки считаются отдельно.

Схемы

Что говорит закон

Кого касается

- Вкладчиков, которые держат в одном банке сумму около 1,4 млн рублей или выше с учетом начисленных процентов.

- Семьи, которые распределяют накопления между несколькими банками и путают лимит АСВ с налогом на проценты.

- ИП, малый бизнес, НКО, наследников и правопреемников, которым важно проверить, кто именно считается вкладчиком по закону.

- Пользователей накопительных счетов, валютных вкладов, сберегательных сертификатов и счетов эскроу.

Что важно помнить

- Базовый лимит страхового возмещения по обычным вкладам в одном банке составляет 1,4 млн рублей, если закон не устанавливает специальный режим.

- Несколько вкладов одного вкладчика в одном банке складываются для лимита, а страховые случаи в разных банках считаются отдельно.

- Страховой случай по 177-ФЗ - это отзыв лицензии у банка или мораторий Банка России, а не любое неудобное изменение условий вклада.

- Сберегательные сертификаты, эскроу, временно высокие остатки и специальные счета нельзя автоматически читать как обычный лимит 1,4 млн рублей.

Что проверить

- Сложите все вклады и счета в одном банке, включая капитализированные проценты.

- Проверьте тип продукта: вклад, счет, сберегательный сертификат, эскроу, спецсчет, ИСЖ, фонд или иной инструмент.

- Отдельно проверьте банк: состоит ли он в системе страхования вкладов и наступал ли именно страховой случай по статье 8.

- Если сумма выше базового лимита, заранее решите, почему вы оставляете сверхлимитный остаток в одном банке.

- После страхового случая следите за сообщением АСВ о начале выплат и готовьте документы вкладчика, наследника или представителя.

Примеры

1,6 млн рублей в одном банке

Вкладчик держит 1,6 млн рублей с процентами в одном банке, по которому наступил страховой случай.

Для обычного вклада базовый ориентир статьи 11 - до 1,4 млн рублей; сверхлимитный остаток требует отдельного понимания риска.

По 900 тыс. рублей в двух банках

Деньги распределены между двумя банками, и страховой случай наступил в одном из них.

Статья 11 считает возмещение по каждому банку отдельно; нужно смотреть обязательства конкретного банка на день страхового случая.

Накопительный счет и вклад в одном банке

У пользователя есть вклад и счет в одном банке, проценты капитализируются.

Для лимита складывайте застрахованные обязательства банка перед вкладчиком, включая капитализированные проценты.

Частые ошибки

Частые вопросы

Какой базовый лимит АСВ по обычному вкладу?

По статье 11 177-ФЗ базовый лимит для обычных вкладов в одном банке - 100% суммы вкладов, но не более 1,4 млн рублей, если закон не устанавливает отдельный режим.

Лимит считается на каждый вклад или на банк?

Несколько вкладов одного вкладчика в одном банке складываются. Если страховой случай наступил в нескольких банках, размер возмещения считают по каждому банку отдельно.

Что такое страховой случай по 177-ФЗ?

Статья 8 называет два базовых события: отзыв или аннулирование лицензии у банка и введение Банком России моратория на удовлетворение требований кредиторов банка.

Кто может обратиться за выплатой?

По статье 10 обратиться могут вкладчик, наследник, правопреемник или их представитель. Для юрлиц и специальных статусов нужно проверять статьи 5¹, 9 и документы.

Налог на вклады и лимит АСВ - это одно и то же?

Нет. Налог считают с процентного дохода по правилам НК РФ и ФНС, а лимит АСВ - по обязательствам конкретного банка перед вкладчиком при страховом случае.

Можно ли автоматически применять 10 млн рублей к любому вкладу?

Нет. Повышенные или особые режимы зависят от типа счета, происхождения денег и конкретной статьи 177-ФЗ. Для обычного вклада базовый ориентир - статья 11.

Источники и проверка

Проверено по официальному тексту 177-ФЗ на Право.gov.ru, странице Банка России по 177-ФЗ и публичным материалам АСВ. Лимиты, исключения и особые счета нужно перепроверять при каждом изменении закона.

Это справочная страница, а не решение АСВ. Право на выплату, сумма возмещения, наследование, статус юрлица и особые счета зависят от реестра обязательств банка и документов вкладчика.