4 500 000 ₽ — столько вы переплатите, если не разберётесь в страховке ребёнка

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Вам звонят из страховой и предлагают «программу защиты ребёнка» за 10 000 рублей в месяц. Звучит как забота — а на деле вы можете потерять больше четырёх миллионов за 18 лет. Просто потому, что не сравнили два варианта на калькуляторе.

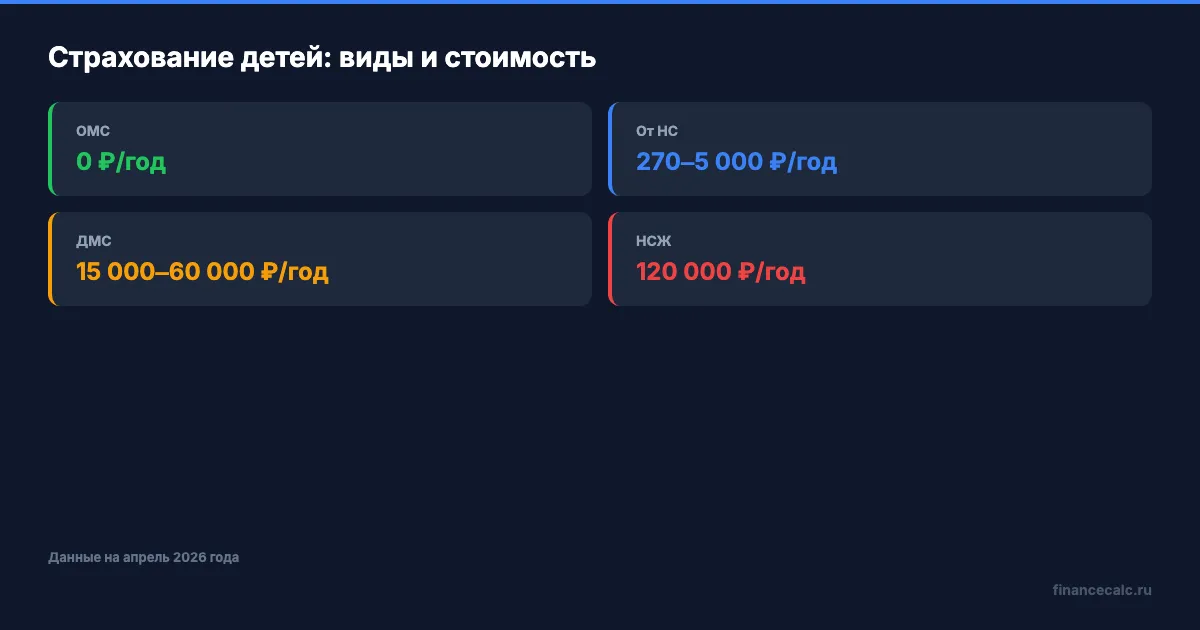

Какие виды страхования для детей вообще существуют?

Их четыре — от бесплатного до программ за сотни тысяч в год. Каждый закрывает свою задачу, и путать их не стоит.

ОМС — обязательное медицинское

Полис ОМС есть у каждого ребёнка с рождения (ФЗ-326 «Об обязательном медицинском страховании»). Покрывает приём педиатра, вакцинацию, госпитализацию, базовые анализы и экстренную помощь. Не покрывает: платную стоматологию сверх минимума, высокотехнологичную помощь без квоты, реабилитацию в частных центрах, большинство узких специалистов без направления. Оформлять отдельно не нужно — он уже есть. Но хватает ли его на практике?

ДМС для детей

Добровольное медицинское страхование — это расширенное обслуживание: педиатр без очереди, анализы в удобной клинике, вызов врача на дом. Стоимость в 2026 году: от 15 000 до 60 000 рублей в год для детей от года. Для грудничков до года — от 100 000 рублей (высокие риски, частые обращения). Подробнее о программах ДМС мы разбирали в отдельной статье.

А сколько вы тратите на платных врачей за год без полиса? Если больше 20 000 — ДМС может окупиться.

Страхование от несчастных случаев

Покрывает травмы, переломы, ожоги, отравления — всё, что случается внезапно. Если ребёнок занимается спортом или просто носится по детской площадке — вопрос не «надо ли», а «какую сумму покрытия выбрать». Стоимость: от 270 до 5 000 рублей в год в зависимости от суммы покрытия и вида спорта. Выплата при страховом случае: от 50 000 до 500 000 рублей. Грубо говоря, за цену двух походов в кафе вы получаете защиту на полмиллиона. Медосмотр при оформлении не нужен — полис можно оформить онлайн за пять минут.

НСЖ — накопительное страхование жизни

НСЖ (накопительное страхование жизни) — это гибрид: часть взноса идёт на страховку, часть — на накопления к совершеннолетию ребёнка. Гарантированная доходность обычно 3–5% годовых. Звучит как удобный инструмент «два в одном»? Сейчас посчитаем, во что это обходится на практике.

Что выгоднее — НСЖ или обычный вклад?

Представьте: вы решили откладывать на образование ребёнка по 10 000 рублей в месяц с рождения. Через 18 лет нужны деньги на вуз. Два варианта — страховая программа или вклад.

Вариант А — НСЖ при доходности 4% годовых:

- Взносы за 18 лет: 2 160 000 рублей

- Накопленный доход: около 940 000 рублей

- Итого: примерно 3 100 000 рублей

Вариант Б — вклад при ставке 12% годовых:

- Взносы за 18 лет: те же 2 160 000 рублей

- Накопленный доход: около 5 435 000 рублей

- Итого: примерно 7 595 000 рублей

Посчитайте сами на калькуляторе сложного процента — цифры могут удивить. Разница между вариантами — почти 4 500 000 рублей. Многие узнают об этом слишком поздно — когда уже подписали договор НСЖ на 10–15 лет и досрочно расторгнуть его можно только с потерей части взносов.

Да, ставка 12% может не продержаться все 18 лет — ЦБ планирует снижение. Но даже при средних 8% вклад даст около 4 800 000 рублей — всё ещё на 1 700 000 больше, чем НСЖ. Ключевая ставка ЦБ на апрель 2026 года — 14,5% (с 24.04.2026), средняя максимальная ставка по вкладам в топ-10 банках — около 13,8% (данные ЦБ РФ). При таких условиях выбор между НСЖ и вкладом — арифметический.

Почему тогда страховые компании так активно продвигают НСЖ? Потому что комиссия агента за продажу полиса НСЖ — от 15 до 40% первого годового взноса. Вам об этом, разумеется, не расскажут.

У НСЖ есть один реальный плюс — социальный налоговый вычет. Лимит в 2026 году: 150 000 рублей в год, возврат до 19 500 рублей при ставке НДФЛ 13% (ст. 219 НК РФ). Но вычет можно получить и за взносы в ПДС (программу долгосрочных сбережений) с лимитом до 400 000 рублей — и там деньги ваши, а не страховой компании.

Что реально нужно ребёнку, а что — маркетинг?

На наш взгляд, оптимальная стратегия выглядит так:

Обязательно — ОМС. Бесплатно, оформлено по умолчанию. Покрывает 90% базовых потребностей.

Рекомендуем — страхование от несчастных случаев. За 1 000–3 000 рублей в год вы получаете реальную финансовую подушку при травме. Для активных детей и юных спортсменов — без вариантов.

На ваш выбор — ДМС. Если устали от очередей в поликлинике и цените время — полис за 20 000–40 000 рублей в год решает вопрос. Но если ребёнок болеет редко, дешевле платить за разовые визиты.

Спорно — НСЖ. Доходность ниже вклада в 2–3 раза, деньги заморожены на годы, досрочное расторжение — с потерями. Это работает, только если вам нужна именно дисциплина накоплений и вы уверены, что не расторгнете договор досрочно.

Как выбрать страховку и не переплатить?

Перед оформлением любого полиса задайте себе три вопроса. От чего вы защищаете ребёнка — от болезней, травм или финансовых рисков? Какую сумму готовы платить ежемесячно без ущерба для бюджета? И что будет, если страховой случай не наступит — вернут ли деньги?

Сравните предложения минимум трёх страховых компаний. Проверьте рейтинг страховщика в реестре ЦБ РФ (cbr.ru) и на сайте banki.ru — отзывы по выплатам говорят больше, чем рекламные обещания. Внимательно прочитайте список исключений — чего полис не покрывает. Часто именно в исключениях прячутся самые распространённые случаи обращения.

Обратите внимание на франшизу. Полис ДМС с франшизой 3 000 рублей стоит дешевле, но первые 3 000 при каждом обращении вы платите сами. Для часто болеющего ребёнка это может съесть всю экономию.

Если ваш семейный бюджет ограничен, начните со страховки от несчастных случаев — минимальные затраты при максимальной пользе. Шаблон семейного бюджета поможет найти 200–400 рублей в месяц на эту статью расходов. О том, какие ещё выплаты положены семьям с детьми, мы писали в разборе пособий при рождении.

Как думаете — ДМС ребёнку реально нужен, или это переплата за комфорт? Напишите в комментариях.

О какой теме по семейным финансам сделать разбор с расчётами? Пишите — посчитаем.

Подпишитесь — скоро разберём, как оформить доверенность на финансовые операции, чтобы не потерять контроль над семейными деньгами. С конкретными суммами и пошаговой инструкцией.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ РФ — 14,5% (с 24.04.2026). Расчёт приведён для примера. Точные условия уточняйте в страховой компании.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

СФР пересмотрел отказы многодетным семьям: пособие назначили на 63 000 детей

СФР автоматически пересмотрел отказы многодетным семьям из-за небольшого превышения дохода и назначил пособие на 63 тыс. детей. Разбираем предел 10% и исключения.

Тверь: пособие до 83 021,2 ₽ и почему 10 669,64 ₽ — не ошибка СФР

СФР Тверской области назвал максимум пособия по уходу 83 021,2 ₽ и фиксированные 10 669,64 ₽. Разбираем, почему суммы так отличаются.

Тройня в Калуге: 418 300 ₽ и почему 40% на троих упрутся в 100% дохода

СФР Калужской области рассказал о поддержке семьи с тройней. Считаем, почему пособие по уходу на трех детей не может превысить 100% среднего дохода одного родителя.