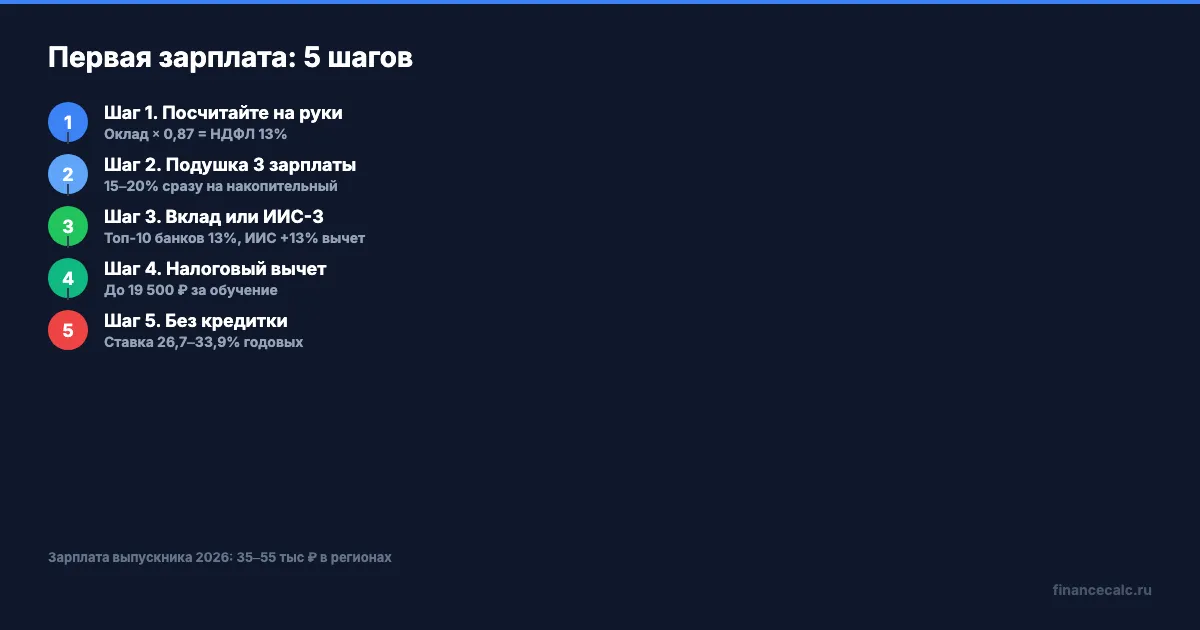

Первая зарплата выпускника 2026: 5 шагов, чтобы не потратить 45 000 ₽ за неделю

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Первая зарплата кончилась за неделю — и вы не помните, на что. Знакомо? У трёх из четырёх выпускников 2026 года первый заработок исчезает за 7–10 дней, а до следующего ещё двадцать. И никто не учил, что с ним делать.

В июне вузы и колледжи выпустят новую партию специалистов. На руки в первый месяц получите от 30 до 70 тысяч — мало, но достаточно, чтобы заложить базу. Или провалить её на годы. Разбираемся по шагам, что сделать с первой зарплатой, чтобы через год у вас была подушка, через три — вклад, а через пять — стартовый капитал. И почему один неверный шаг (кредитка) обернётся переплатой в 25–35% годовых.

Шаг 1. Сколько вы реально получите на руки?

Первый сюрприз приходит, когда в трудовом договоре написано «оклад 40 000 ₽», а на карту падает 34 800 ₽. Где остальные 5 200? Их удержал работодатель — это налог на доходы физических лиц (НДФЛ), 13% от вашей зарплаты до 2,4 млн ₽ в год.

Формула простая: на руки = оклад × 0,87. При окладе 40 000 ₽ — 34 800 ₽. При 50 000 ₽ — 43 500 ₽. При 80 000 ₽ — 69 600 ₽. Не «80 тысяч в месяц», как вы рассчитывали, а почти на 10 тысяч меньше.

Реальные цифры по выпускникам 2026 года (по данным Headhunter и СберИндекс):

- Регионы (Курск, Иваново, Самара): 30–45 тыс ₽ оклад → 26–39 тыс ₽ на руки

- Города-миллионники: 40–55 тыс ₽ оклад → 35–48 тыс ₽ на руки

- Москва, СПб: 50–80 тыс ₽ оклад → 43–70 тыс ₽ на руки

Бакалавр в среднем по стране — 53 500 ₽ оклад (46 545 ₽ на руки), специалист — 66 100 ₽ (57 507 ₽), магистр — 75 200 ₽ (65 424 ₽). Это данные Минтруда за выпускников 2024–2025 годов, к 2026 цифры подрастут на 7–9% с учётом инфляции.

Что с этим делать? Откройте калькулятор сложного процента, введите свой оклад и посчитайте, что останется на жизнь после налога. Это первая цифра, от которой пойдут все остальные шаги.

Звучит как мелочь? Только если 5 200 ₽ в месяц — для вас не деньги. За год это 62 400 ₽ — стоимость двух хороших ноутбуков или поездки на море.

Шаг 2. Как создать подушку безопасности за полгода?

Подушка безопасности — это деньги, которые лежат отдельно и ждут, пока вам не сократят зарплату, не сломается ноутбук или не потребуется срочно лететь к родителям. Финансовый минимум для выпускника — три ваших зарплаты на руки. Не три оклада, а именно три на руки.

Пример. Зарплата на руки 40 000 ₽. Подушка = 120 000 ₽. Это не «когда-нибудь», а конкретная цель на 6–9 месяцев.

Откуда взять? Откладывайте 15–20% с каждой зарплаты сразу в день получения. Не в конце месяца «что останется», а в первый же день. Если зарплата 40 тысяч — это 6–8 тысяч в месяц. За год — 72–96 тысяч. С процентами по накопительному счёту — все 120 тысяч за 14–16 месяцев.

Куда положить? Только на накопительный счёт в банке, не на дебетовую карту и не «под подушку». В мае 2026 года ставки такие:

| Банк | Базовая ставка | Промо-ставка | Условия |

|---|---|---|---|

| ВТБ | 5,5–6% | 12,5–13% | На минимальный остаток / ежедневный |

| Альфа-Банк | 4% | 15% | Первые 2 месяца, до 1 млн ₽ |

| Т-Банк | 6–8% | до 11% | С подпиской Pro |

| Сбер | 4–7% | до 11% | Зависит от уровня клиента |

Промо-ставки действуют первые 1–3 месяца — потом банк автоматически переключает на базовую. Хитрость: открывайте подушку в банке с зарплатным проектом — там обычно базовая ставка выше на 1–2 п.п.

Вдумайтесь: 96 000 ₽ через год — это не «успех в карьере», это просто привычка не тратить пятую часть зарплаты. У 70% выпускников этой привычки нет. У вас — будет.

Шаг 3. Что делать после подушки — вклад или ИИС?

Подушка собрана. Дальше начинается интересное. У вас есть два пути для следующих 5–10 тысяч в месяц: вклад в банке или индивидуальный инвестиционный счёт третьего типа (ИИС-3).

Вклад — самый понятный вариант. В мае 2026 года в топ-10 банков средняя максимальная ставка — 13,06% (это данные ЦБ РФ на III декаду апреля, актуальный уровень для срочных вкладов 6–12 месяцев). Положили 100 000 ₽ под 13% на год — получили 13 000 ₽ дохода. Деньги застрахованы Агентством по страхованию вкладов на сумму до 1,4 млн ₽.

Плюсы вклада: предсказуемо, безопасно, без рисков. Минусы: ставка падает вслед за ключевой (с 21% в феврале до 14,5% в апреле — почти −7 п.п. за два месяца), а через год может стать ещё ниже.

ИИС-3 — для тех, кто готов не трогать деньги 5 лет (если открыли в 2024–2026 годах). За это государство возвращает вам 13% от внесённой суммы — до 52 000 ₽ в год при ставке НДФЛ 13%. По прогрессивной шкале (если когда-то будете зарабатывать больше 2,4 млн в год) возврат может вырасти до 88 000 ₽ при ставке 22%.

Считаем выпускнику 24 лет с зарплатой 50 000 ₽:

- Вносит на ИИС-3 по 3 000 ₽ в месяц = 36 000 ₽ в год

- Государственный вычет: 36 000 × 13% = 4 680 ₽ возвращается обратно

- За 5 лет вкладов: 180 000 ₽ + 23 400 ₽ вычетов + доход портфеля

- При средней доходности 12% (консервативный портфель из ОФЗ — облигаций федерального займа) к концу 5 лет — около 260–280 тысяч ₽

Срок 5 лет звучит долго, но через 5 лет вам будет 29. И вы войдёте в возраст «деньги на квартиру / свадьбу / бизнес» уже с капиталом, а не с нуля.

Посчитайте свой вариант на инвестиционном калькуляторе — введите сумму ежемесячного взноса, срок и ожидаемую доходность.

Если по-простому: подушка — это страховка от плохого. Вклад или ИИС — это шанс на хорошее. Без подушки даже не думайте про второе.

Шаг 4. Сколько вернут налогом за обучение?

Многие выпускники не знают: государство возвращает часть НДФЛ, который у вас удержал работодатель. За обучение, лечение, спорт и взносы на пенсию. Для вчерашнего студента самое актуальное — вычет за обучение.

Кто и сколько может вернуть в 2026 году:

- Родитель за обучение ребёнка (до 24 лет, очная форма) — лимит 110 000 ₽ в год, возврат до 14 300 ₽

- Вы за себя (любая форма — заочная, очная, повышение квалификации, курсы) — лимит 150 000 ₽ в год, возврат до 19 500 ₽

- За обучение брата или сестры (до 24 лет, очная форма) — тоже 150 000 ₽, возврат до 19 500 ₽

Тонкость: если вы платили за свой последний курс магистратуры или диплом, попросите родителей подать вычет — пока вам нет 24 и форма очная, право у них. Лимит 110 000 ₽ — общий на обоих родителей за каждого ребёнка. То есть один из родителей подаёт документы и получает 14 300 ₽ обратно. Это не бонус, а ваши же удержанные налоги, которые государство возвращает.

С 2025 года действует упрощённый порядок (статья 221.1 НК РФ): не нужны бумажные справки, всё через личный кабинет на nalog.gov.ru. Срок рассмотрения — 30 дней вместо четырёх месяцев, как было раньше.

Что нужно сделать прямо сейчас, если в 2024 или 2025 году вы (или ваш родитель за вас) платили за обучение:

- Зайдите на nalog.gov.ru в личный кабинет (вход через Госуслуги)

- Раздел «Жизненные ситуации» → «Подать декларацию 3-НДФЛ»

- Прикрепите договор с вузом и платёжку

- Ждите 30 дней — деньги придут на карту

19 500 ₽ — это две зарплаты подушки безопасности, которые вам уже причитаются. Многие узнают об этом слишком поздно — когда уже прошло 3 года, после которых подать вычет нельзя.

Шаг 5. Почему кредитка съест 25–35% вашего бюджета?

И вот тут наступает главная ловушка для выпускника. Банки видят вас как идеального клиента: молодой, без долгов, с зарплатой на карту. Через две недели после первого начисления вам начнут звонить и присылать предложения: «Кредитка с бесплатным обслуживанием, лимит 50 000 ₽, без процентов 100 дней!».

Это не подарок. Это капкан.

Что произойдёт, если вы её возьмёте и потратите 30 000 ₽ на «оплачу в следующем месяце»:

- Льготный период длится 50–100 дней (зависит от карты)

- Если не закрыли долг полностью — проценты пересчитываются с первого дня покупки

- Ставка по кредитке в 2026 году: 26,7–33,9% годовых (данные Финуслуг)

- А за снятие наличных или переводы — 60–70% годовых, безо всякого льготного периода

Конкретный расчёт. Долг 30 000 ₽ под 30% годовых на 12 месяцев = переплата 4 956 ₽. Если только минимальный платёж (5% от долга) — переплата за тот же год вырастает до 8 600 ₽, а сам долг растёт. Это не теория, это математика, которая работает против вас каждый день.

| Сценарий | Долг | Срок | Переплата |

|---|---|---|---|

| Закрыли в льготный период | 30 000 ₽ | 50 дней | 0 ₽ |

| Платите по графику 12 мес | 30 000 ₽ | 12 мес | ~5 000 ₽ |

| Только минимальный платёж | 30 000 ₽ | 36+ мес | 15 000–25 000 ₽ |

При зарплате на руки 35 000 ₽ один такой долг съедает каждый месяц 2 500–3 500 ₽. Это 7–10% от вашего бюджета — навсегда, пока не закроете.

Что вместо кредитки? Если нужны деньги на крупную покупку — копите 2–3 месяца. Если нужны срочно — попросите у родителей беспроцентно или возьмите потребительский кредит в банке (ставка 17–25%, всё равно вдвое ниже кредитки). А лучше всего — не покупайте сейчас то, что не сможете купить через два месяца с зарплаты.

Если по-простому: первая кредитка в первый год работы — самая дорогая ошибка, которую можно совершить. Дороже плохо снятой квартиры. Дороже пропущенной стажировки. Просто потому, что 30% годовых на сумму, которую вы не успеваете гасить — это бессрочный налог на молодость.

Что сделать прямо сейчас?

Прошли 5 шагов? Чек-лист действий на ближайшие 2 недели:

- Сегодня: откройте калькулятор сложного процента, посчитайте сумму на руки и подушки

- На этой неделе: откройте накопительный счёт в банке, где у вас зарплатный проект

- В первый день следующей зарплаты: автоплатёж 15–20% на накопительный счёт

- В этом месяце: проверьте, не платили ли родители за ваше обучение в 2024–2025 — если да, подайте вычет на nalog.gov.ru

- Никогда: не оформляйте кредитку «на всякий случай». Если предложат — отказывайтесь, ссылаясь на финансовый план

Скачайте шаблон семейного бюджета — там готовая таблица для распределения доходов и расходов по правилу 50/30/20 (необходимое/желания/сбережения).

Как думаете — выпускнику в 2026 году важнее сначала собрать подушку или сразу открыть ИИС-3 на 5 лет? Напишите в комментариях вашу первую зарплату и план — посчитаем вместе.

Какую тему разобрать следующей? Напишите — сделаем подробный расчёт под вашу ситуацию.

Подпишитесь — на этой неделе разберём, как вернуть до 19 500 ₽ через налоговый вычет за обучение пошагово, со скриншотами личного кабинета nalog.gov.ru.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.

Курс ЦБ 77,4912 ₽: почему 100 000 ₽ не превратятся в 1 290 $ без спреда

На 15 июля 2026 года курс ЦБ доллара 77,4912 ₽. Разбираем, почему 100 000 ₽ дают 1 290,47 $ только в модели, а банк добавит спред.

Владимирская схема: 2 минуты паузы против перевода 100 000 ₽ по звонку

Банк России описал уязвимый профиль жертв мошенников во Владимирской области. Разбираем правило двух минут и модель перевода 100 000 ₽.