Банк остановил перевод на 48 часов: что делать и когда он прав

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Банк остановил перевод 48 часов - и первая мысль обычно простая: “мои деньги заблокировали”. Но пауза на 2 дня иногда спасает от отправки денег получателю, который уже попал в базу мошеннических операций Банка России. Что хуже: подождать двое суток или самому подтвердить перевод человеку, который давит по телефону и не дает проверить реквизиты?

Факты сверены 29 июня 2026 года по Банку России и текущей редакции статьи 8 Федерального закона N 161-ФЗ. В статье нет инструкции, как обойти антифрод: разбираем, когда банк прав, что спросить и где заканчивается нормальная проверка.

Когда банк вправе остановить перевод на 2 дня?

Банк России объясняет: если перевод идет на счет или карту, которые есть в антифрод-реестре случаев и попыток переводов без добровольного согласия клиента, банк должен приостановить операцию. В законе это описано как пауза на 2 дня; в бытовой речи это те самые 48 часов.

Ключевой момент - банк не “передумал переводить”. По статье 8 161-ФЗ он обязан уведомить клиента о причине паузы, сроке и возможности последующей операции. Если через 2 дня других законных оснований для отказа нет, подтвержденное распоряжение должны принять к исполнению.

Не путайте эту ситуацию с другими банковскими остановками. Перевод могут не провести из-за дневного лимита, ошибки в реквизитах, технической проверки, требований 115-ФЗ или внутренней проверки необычной операции. В статье разбираем именно антифрод-паузу, где ключевой маркер - рискованный получатель и срок 2 дня.

Вдумайтесь: 48 часов дают клиенту короткое окно, в котором можно выйти из разговора с мошенником и спокойно проверить реквизиты. Как часто человек успевает сделать это, когда его торопят словами “сейчас деньги уйдут”?

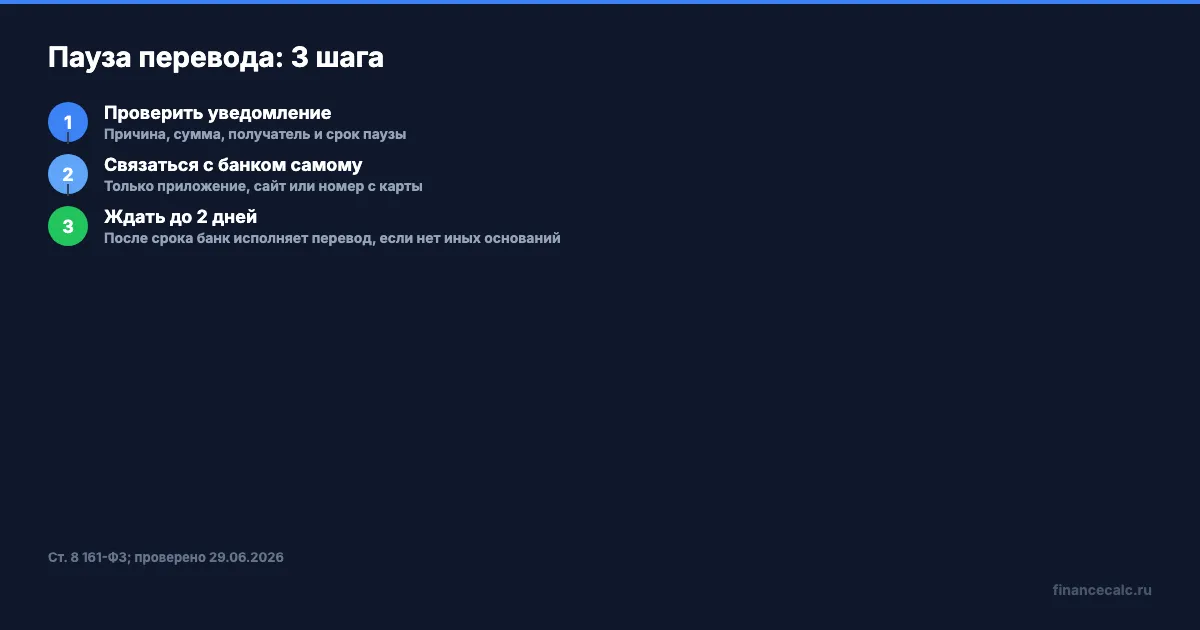

Что сделать, когда пришло уведомление о паузе?

Первое действие - остановиться самому. Не звоните по номеру из SMS, мессенджера или сообщения “службы безопасности”. Откройте приложение банка, сайт банка или посмотрите телефон на обратной стороне карты. Если по ту сторону звонка вас торопят, это уже сигнал.

Представьте: вы переводите деньги за ремонт, банк ставит паузу, а “менеджер подрядчика” тут же говорит: “Отправьте на другой счет, этот завис”. Для вас это бытовая проблема. Для мошенника - шанс увести деньги мимо проверки.

Если перевод честный, пауза все равно неприятна: сделка срывается, продавец нервничает, родственник ждет деньги. Но именно в этот момент лучше не действовать на эмоциях. Перепроверьте получателя через старый канал связи: номер из договора, очную встречу, официальный сайт компании, а не контакт, который только что прислали в чате.

Проверьте пять вещей:

- какой именно перевод остановлен: сумма, получатель, банк получателя;

- какой срок паузы назвал ваш банк;

- почему возникла проверка: реквизиты, получатель, повторная операция или другой фактор;

- можно ли безопасно отменить перевод, если вы передумали;

- где банк пришлет официальный ответ: в приложении, по SMS или через обращение.

Не переводите ту же сумму на “резервные” реквизиты, которые диктует собеседник. Банк может ошибиться в оценке риска, но мошенник почти всегда просит сделать именно это: сменить канал, сменить счет, не вешать трубку. Если по-простому, пауза работает только тогда, когда вы не помогаете ее обойти.

Нормальный контрагент выдержит проверку. Да, он может раздражаться, но согласится прислать договор, счет, ИНН, чек, расписку или другой документ. Мошенник чаще требует тишины и скорости: “никому не говорите”, “в банке тоже участвуют”, “после звонка будет поздно”. А вы готовы отправить деньги человеку, который запрещает вам самому проверить банк?

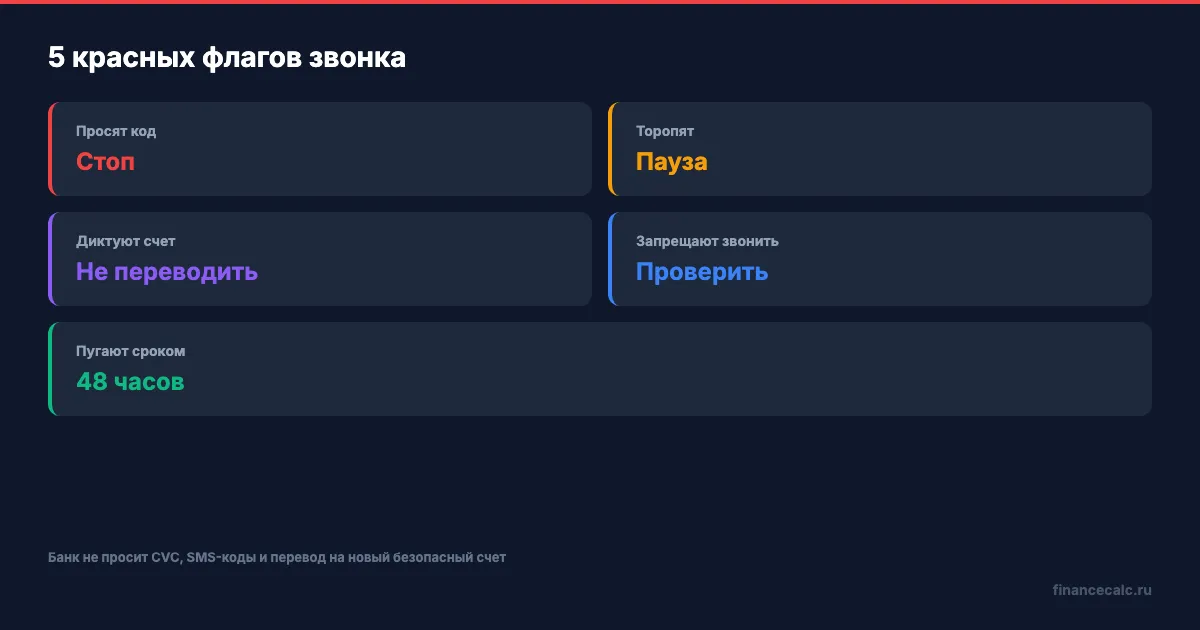

Какие фразы выдают мошенника во время паузы?

Нормальный банк может попросить подтвердить операцию, объяснить назначение платежа или проверить получателя. Он не просит код из SMS, CVC, пароль от приложения, установку “помощника” на телефон и перевод на новый “безопасный” счет.

Красные фразы звучат узнаваемо: “не кладите трубку”, “сотрудник банка сейчас перезвонит”, “мы уже видим попытку списания”, “нужно срочно отменить через другой перевод”, “если позвоните в банк сами, операция сорвется”. Знакомо? Эти 48 часов для мошенника - помеха, поэтому он будет делать вид, что пауза опаснее самого перевода.

Еще один признак - запрет на самостоятельную проверку. Настоящему банку не мешает, что вы сами перезвоните по официальному номеру. Мошеннику мешает все: пауза, официальный чат, вопрос родственнику, просьба прислать договор, минутная тишина.

Банк России отдельно ведет раздел по информационной безопасности, где главный смысл повторяется в разных сценариях: не передавать секретные сведения и проверять источник обращения. Это звучит скучно, пока не приходит звонок “прямо сейчас подтвердите отмену”. Что вы будете проверять первым - голос в трубке или официальный канал банка?

Что будет после 48 часов?

Если основание именно в антифрод-базе Банка России и других законных причин для отказа нет, после 2 дней банк должен исполнить подтвержденный перевод или дать возможность совершить последующую повторную операцию. Но это не значит, что каждый спор автоматически решается в пользу клиента.

Если перевод ушел без вашего добровольного согласия, а банк нарушил антифрод-требования, закон предусматривает возврат суммы в течение 30 дней после заявления клиента. Это не универсальная страховка от любых потерь: банк будет смотреть, что вы подтверждали, какие предупреждения получали и какие действия совершали.

Сохраняйте след сразу, пока детали не стерлись. Нужны скриншот уведомления о паузе, время звонка, номер обращения в банк, реквизиты получателя и переписка с контрагентом. Если потом придется спорить, фраза “мне показалось странным” слабее, чем цепочка: уведомление, звонок в банк, отказ переводить на новые реквизиты, заявление.

Цена ошибки может быть заметной. Если мошенники параллельно втянули человека в кредит на 300 000 ₽ под 25% на 24 месяца, аннуитетный платеж получится около 16 011 ₽, общая выплата - 384 275 ₽, переплата - 84 275 ₽. Расчет: 300 000 × 25% / 12 / (1 - (1 + 25% / 12)^-24) = 16 011 ₽ в месяц.

Это не мелочь - 84 275 ₽ переплаты могут появиться только потому, что человек не взял паузу и не проверил звонок. Похожий кредитный сценарий можно пересчитать в кредитном калькуляторе, а если речь идет о кредитке - отдельно проверьте льготный период и комиссии в калькуляторе кредитной карты.

Как подготовить крупный перевод, чтобы пауза не сорвала сделку?

Крупные переводы лучше готовить до момента, когда все нервничают. Проверьте лимиты, комиссии, дневные ограничения и документы по сделке. Если перевод связан с картой, заранее сравните условия дебетовых карт и кредитных карт: иногда проблема не в антифроде, а в лимите, комиссии или неверном ожидании по сроку зачисления.

Если получатель новый, попросите нормальные реквизиты и основание платежа: договор, счет, расписку, переписку с понятным предметом. Не дробите платежи “чтобы банк не заметил”. Такая тактика может добавить вопросов, а при реальном мошенничестве еще и запутает доказательства.

Для сделки на крупную сумму полезно заранее договориться о спокойном окне оплаты: не ночью, не в дороге, не под диктовку по телефону. Отдельно предупредите получателя, что банк может запросить проверку, и это не обвинение. Что лучше: потратить один день на документы или потом месяц доказывать, что вы не хотели переводить деньги мошеннику?

Отдельно проверьте сценарий, где вы сначала переводите деньги самому себе через СБП, а потом быстро отправляете их новому получателю. По этой теме уже есть подробный разбор: почему перевод новому человеку могут остановить после СБП 200 001 ₽. Он полезен, если пауза возникла не из-за базы получателя, а из-за сочетания признаков.

Во второй половине проверки наведите порядок в семейных деньгах: скачайте шаблон семейного бюджета и зафиксируйте, какие карты, лимиты и крупные платежи реально используются. Когда все записано, сложнее поверить звонку “срочно переведите остаток на другой счет”.

Что сказать банку, чтобы не спорить вслепую?

Говорите коротко и по делу. Не надо начинать с обвинений: оператор первой линии редко видит всю модель риска, зато может подсказать официальный порядок.

Рабочая формулировка такая: “Я получил уведомление о приостановке перевода. Прошу назвать основание, срок паузы и безопасный способ подтверждения. На другие реквизиты по звонку переводить не буду. Если нужна информация по назначению платежа, готов предоставить документ через официальный канал банка”.

А что делать, если банк отвечает общими словами? Попросите зарегистрировать обращение и сохранить номер. Сделайте скриншоты уведомления, выписки, чата и входящих звонков. Если вы поняли, что уже общались с мошенниками, заблокируйте карту или доступ в приложение, позвоните в банк по официальному номеру и подайте заявление в полицию.

На наш взгляд, самая дорогая ошибка - спорить с банком и одновременно продолжать разговор с человеком, который диктует “правильные” действия. Сначала разорвите чужой сценарий. Потом разбирайтесь с банком, сроком и документами.

Какую проверку сделать сегодня?

Откройте банковское приложение и найдите раздел лимитов, уведомлений и доверенных устройств. Проверьте, включены ли пуши по операциям, актуален ли номер телефона и есть ли у вас официальный номер банка вне мессенджера. Это занимает меньше времени, чем потом восстанавливать доступ и доказывать, что перевод был не вашим.

Как думаете - банк должен чаще ставить переводы на паузу ради защиты людей, или 48 часов слишком мешают обычным сделкам? Напишите в комментариях.

О чем посчитать в следующий раз? Пишите - разберем с конкретными цифрами и безопасными проверками.

Подпишитесь - предупреждаем о банковских рисках до того, как деньги ушли. Следующая тема: ПСК в договоре кредита - где искать реальную ставку, если в рекламе написано “от 9%”.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Июль 2026: 6 денежных изменений - что проверить с 1 июля и до 24 июля

Июль 2026: ПДН, МФО, биометрия для недвижимости, счета подростков, 3-НДФЛ и ставка ЦБ. Что проверить с 1 до 24 июля.

Самозанятый пропустил 2 месяца: как проверить право на 50 000 ₽

Самозанятый выбрал страховую сумму 50 000 ₽, но пропустил взносы. Разбираем, когда больничный даст 0 ₽ и как проверить право в СФР.

Самозанятый больничный за 1 920 ₽: когда появится право на 50 000 ₽

Самозанятые и больничный в 2026 году: взносы 1 344/1 920 ₽, страховая сумма 35 000/50 000 ₽ и ловушка с декретными.